Renovables.

Las renovables baten récord en enero y responden al 65% de la demanda rebajando la luz un 47%

El precio eléctrico español es un 57,31% inferior al de las grandes economías europeas, y los ciclos combinados de gas apenas han producido un 10%.

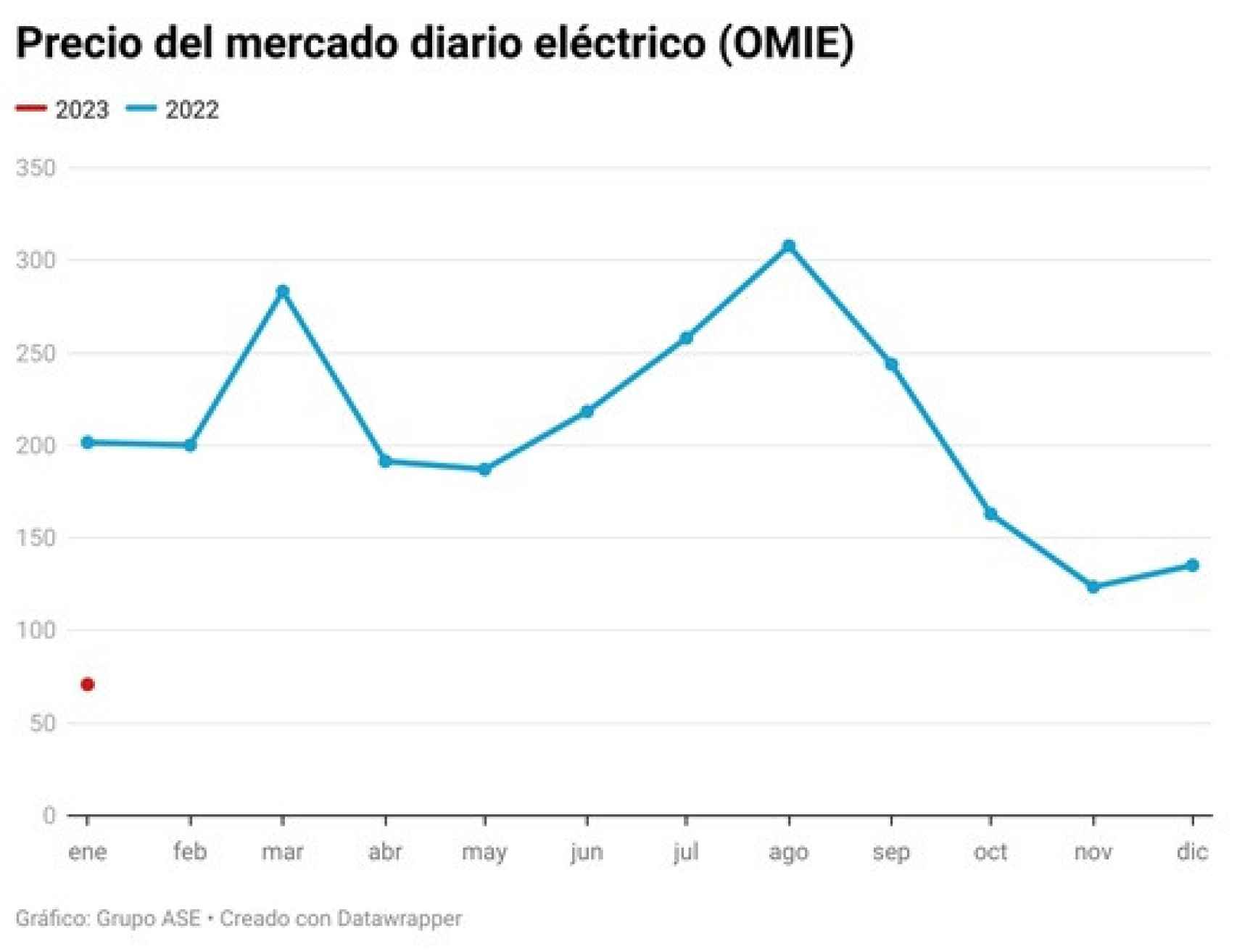

En enero, el precio diario del mercado mayorista español ha sido de 69,55 euros/MWh. Sumando el sobrecoste para los consumidores por el tope al gas (1,34 €/MWh), se sitúa en 70,90 euros/MWh.

Desciende un 47,6% frente a diciembre y un 64,9% si lo comparamos con su nivel de hace un año. Lo explica la fuerte producción renovable, que ha reducido la actividad de los ciclos combinados de gas y el coste del ajuste por el tope al gas, en mínimos desde que se viene aplicando, en junio de 2022.

La generación renovable ha alcanzado los 13.559 GWh durante enero y bate su anterior récord de marzo de 2018 (13.204 GWh). El tirón de eólica e hidráulica ha permitido que las renovables respondan al 65,1% de la demanda eléctrica, su marca máxima hasta la fecha.

[La factura de la luz de enero, la tercera más barata de la última década: unos 60 euros frente a los 110 de hace un año]

La eólica lidera el mix con el 32,4% del total, tras producir un 38,1% más que hace un año. Por su parte, la hidráulica aumenta un 94,2% respecto a hace un año. Además, según señalan los analistas de Grupo ASE, las reservas hidráulicas se encuentran al 53,7% de su capacidad, 6,5 puntos por encima del año pasado, lo que asegura un aumento de la producción hidráulica para la próxima primavera.

Los ciclos combinados de gas (CCG) apenas han cubierto un 10,2% de la demanda y no solo por la abundancia renovable. También ha influido que el parque nuclear ha funcionado a plena carga y que la demanda eléctrica ha bajado un 3,2%. Además, este mes de enero los CCG solo han marcado precio marginal el 7,4% de las horas, frente a su promedio del 30% en 2022.

Evolución del pool ibérico

El precio de la electricidad ha descendido en Europa por las altas temperaturas de la primera quincena (que redujeron la demanda energética), por el fuerte aumento de la producción eólica y por la reducción del precio del gas. Así, el precio medio de las grandes economías europeas (Alemania, Francia, Italia y Reino Unido) se ha situado en 140,02 euros/MWh, con un descenso del 48,65% frente a diciembre (272 euros/MWh).

En este contexto, el precio español, de 70,90 €/MWh (ya incluido el ajuste del tope del gas) es un 49,36% más bajo que la media. Esta importante diferencia se debe a la elevada generación renovable y al mecanismo del tope del precio del gas, que sigue limitando los precios en las horas y días en que intervienen los ciclos combinados de gas.

Caída del gas

La baja demanda sostenida y la elevada oferta de gas natural licuado (GNL) están lastrando los precios del gas a medida que avanza la temporada de calefacción en Europa (del 1 de noviembre al 30 de abril) y las reservas se encuentran, pese al corte de suministro ruso, al 72% de su capacidad. Contra todo pronóstico, está muy por encima de lo normal para esta época del año y presiona a la baja los precios.

El precio medio diario de enero en el TTF holandés se ha situado en 62,25 €/MWh, frente a los cerca de 115,17 €/MWh de diciembre. Y en España, el precio medio diario de MIBGAS es de 60,52 €/MWh, el más bajo desde agosto de 2021 (44,40 €/MWh).

Comparativa entre países europeos

Futuros de la energía

Según explica el Grupo ASE, mientras el suministro de GNL siga siendo abundante y Europa no padezca olas de frío prolongadas, comienza a verse como probable que se cumplan los objetivos de almacenamiento fijados por la UE para garantizar el suministro de gas durante el invierno 2023/24.

Desde primeros de enero, toda la curva del año 2023 cae un 23% y la del año 2024 se reduce en un 17%. Pero, si medimos la caída frente a mediados del pasado mes de diciembre, el descenso es del 40-60% y supera cualquier expectativa.

En paralelo, al reducirse el coste variable de los generadores marginales de gas, también han bajado los futuros eléctricos. Los descensos de la curva de 2023 en España son de cerca de un 30% y los del Yr-24 del 18%. Aquí también, si medimos la caída de los futuros eléctricos respecto de mediados de diciembre, la rebaja es del 40-60%.

Sin embargo, los analistas de Grupo ASE alertan de que la rebaja en el precio del gas implica que gana competitividad frente al carbón y de otros factores que pueden reactivar su demanda, como la recuperación de la actividad en China o el cierre de tres centrales nucleares alemanas en los próximos meses.