Hacendado, la marca blanca de Mercadona.

La crisis de la marca de fabricante: en seis años su peso se hunde en los lineales de Mercadona, Dia y Eroski

En los últimos años el surtido de la marca blanca ha crecido un 13% en las principales cadenas de distribución de España.

Cada año, la marca blanca va ganando peso en la cesta de la compra de los consumidores. De hecho, dos de las grandes consultoras (Kantar y Nielsen) cifran su peso entre 43% y más de un 46%, respectivamente. Esto supone que la marca de fabricante va reduciéndose poco a poco debido, en gran parte, a que algunas cadenas priorizan sus marcas propias a las de fabricante.

En concreto, en los últimos años el surtido de la marca blanca ha crecido un 13% en las cadenas de distribución en detrimento de las de fabricante que cae un 23%, según ha explicado Kantar.

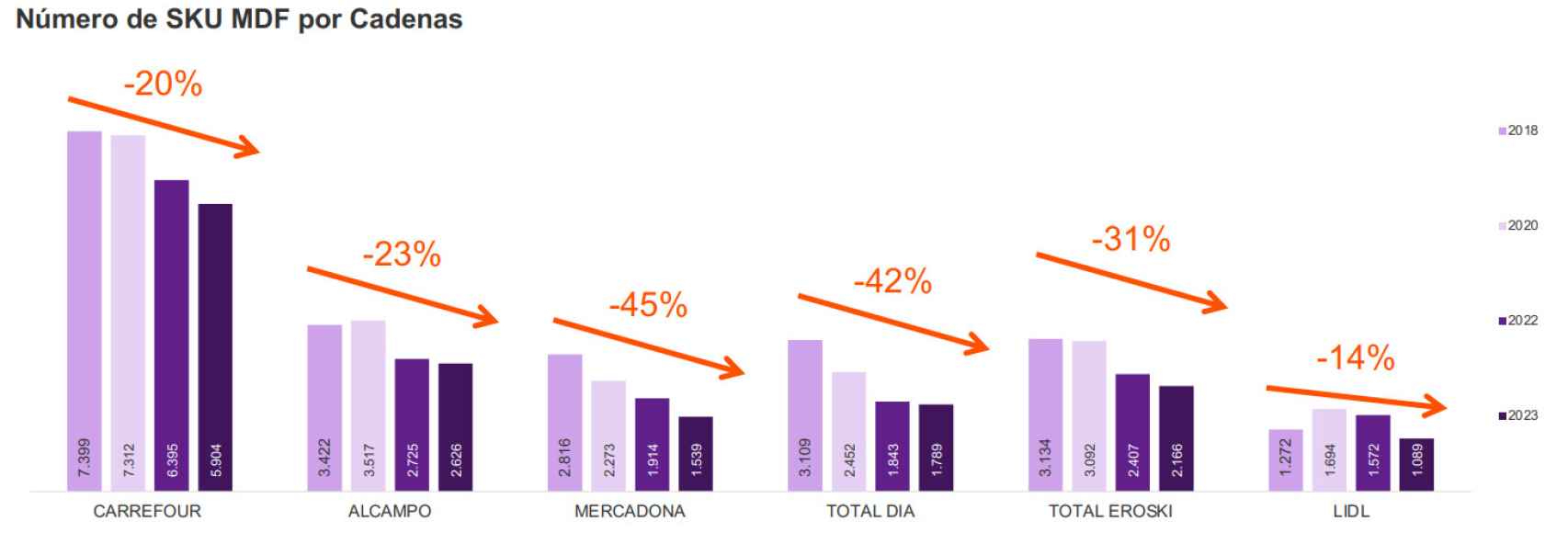

Y aquí las grandes cadenas, que acaparan mucha parte del mercado, tienen mucho que ver. Por ejemplo, en los últimos seis años Mercadona ha reducido su número de referencias de marca de fabricante en sus lineales un 45%; Dia, un 42% menos; o Eroski, una disminución del 31%, según el informe ‘Cómo crece la Marca de la Distribución’ de Kantar.

Esto quiere decir que en 2018 Mercadona tenía 2.816 marcas referenciadas, mientras que en 2023 esa cifra era de 1.539. En el caso de Dia pasa de 3.019 a 1.789 y en el de Eroski de 3.134 a 2.166 marcas. La cuota de las tres cadenas juntas en España suma el 34,2%.

Pero no son las únicas empresas en las que ocurre este fenómeno. En Alcampo el número de referencias desciende un 23% (de 3.422 a 2.626) y en Carrefour un 20% (de 7.399 a 5.904). En sexto lugar estaría Lidl. En la cadena alemana se referencia un 14% menos (1.272 a 1.089). No obstante, es curioso que en 2020 y 2022 el número de referencia si sube ligeramente.

Evolución de referencia de marcas de fabricante en el surtido en los principales supermercados. Fuente: Kantar.

Desde Promarca lamentan que el mercado de gran consumo pierde valor a un ritmo promedio de medio punto anual en el largo plazo, ya que cada vez son más las categorías en las que simplemente no hay opción de escoger marca de fabricante.

Hay dos razones principales que explican que el consumidor se decante por la marca blanca. El primero es que los hábitos de consumo han cambiado y el propio consumidor necesita ahorrar en la cesta de la compra. Y la marca blanca históricamente ha sido la más barata, aunque en estos momentos su precio crezca más que la de fabricante. Y la otra es precisamente la falta de referencias en los lineales de las tiendas.

Precio

Según los datos extraídos del estudio ‘Márgenes de Comercialización en el sector de la Distribución Alimentaria’ de The Brattle Group en el sector de Gran Consumo las cadenas de distribución aplican mayores márgenes a las marcas de fabricante frente a las marcas de distribuidor con el fin de incitar al consumidor final a comprar la marca de distribuidor. De hecho, en algunos productos, el margen aplicado ha llegado a ser entre 2 y 18 veces superior.

Esto hace que se distorsione el mercado y que los distribuidores tengan más poder de negociación. Según este informe, el precio de los productos de marcas de fabricante fijado por las distribuidoras son entre un 5% y un 160% más caros que el precio de las marcas de distribuidor.

Varias personas en un supermercado. Europa Press / Laia Solanellas

Y más allá de la desaparición de las marcas lo que está provocando es que se reduzca el incentivo por innovar de las marcas de fabricante.

Cabe recordar que la innovación en productos de gran consumo sigue en caída libre en España. En 2022, volvió a descender, situándose en un 7,5% menos que en 2021, constatando que los niveles de innovación se mantienen muy lejos de los observados hace más de 10 años: entre 2010 y 2022, la innovación española ha descendido un 45%.

En concreto, la cadena que menos las referencia fue Mercadona: lo hizo en un 4% de los productos innovadores. Por su parte, Lidl se situó en un 5% en 2022, frente al 18% del año anterior. Aldi un 11% y Dia un 16%. También Gadisa redujo de un 19% a un 17%, mientras que Grupo Eroski aumentó en 5 puntos porcentuales, según el último 'Radar de la Innovación 2022' publicado el pasado año por Kantar y Promarca.

Por otro lado, Carrefour (61%), Alcampo (40%) y El Corte Inglés (40%) fueron las tres cadenas con los niveles más altos de introducción de nuevos productos en sus lineales en 2022.