María Dolores Dancausa, CEO de Bankinter.

Bankinter aguanta el tipo con mejoras en todos los márgenes y gana 145 millones de euros

Resultados del primer trimestre de Bankinter que suponen un crecimiento del 1,4%. Portugal avanza un 22% en términos de resultados antes de impuestos.

Noticias relacionadas

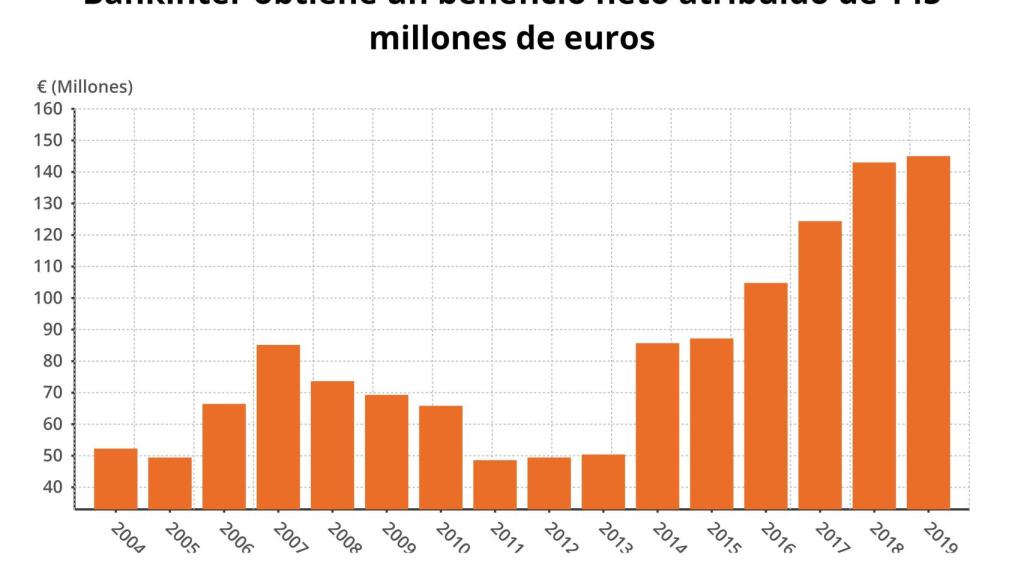

Bankinter tiene el difícil reto de mantener el crecimiento de sus resultados y cerrar el año con un nuevo ejercicio de récord. Por ahora parece que aguanta el tipo ya que en el primer trimestre del año ha logrado incrementar sus beneficios un 1,4% hasta los 145 millones de euros.

Gráfico con el beneficio del primer trimestre de Bankinter en los últimos años. Europa Press

La cuenta de resultados de Bankinter refleja una mejora en todas los márgenes. En concreto, el de intereses aumenta un 1,3% hasta los 75,4 millones de euros. El margen bruto, por su parte, alcanza los 505,4 millones. Esto significa un 1% más, con ingresos netos por comisiones de 114 millones y que supone un avance del 5,1%. Las comisiones suponen ya el 23% del total de este margen.

Los activos totales del Grupo Bankinter suman algo más de 78.200 millones de euros, un 9,8% más respecto al mismo período del año anterior. La inversión crediticia a clientes mejora un 5,4% hasta los 55.801 millones de euros. De esa cifra, 50.200 millones son créditos a la clientela en España, mientras que los recursos minoristas cierran en los 51.579 millones de euros con un repunte del 9,6%.

En los resultados de Bankinter destaca el fuerte avance de su negocio en Portugal, cuyo beneficio antes de impuestos alcanza los 22 millones de euros, lo que supone un incremento del 16%.

La rentabilidad de Bankinter sobre recursos propios (RoE) alcanza el 12,6%. La tasa de mora sigue siendo de las más bajas del sector en España con un 2,87%. Esta última cifra ha experimentado una caída del 16% en el último año. Ese descenso viene acompañada de una disminución de los activos inmobiliarios hasta un valor bruto de 328,6 millones de euros, con una cobertura de adjudicados del 45,5%.

En términos de capital, la ratio CET 1 fully loaded cierra en el 11,8% el primer trimestre del año.

La ratio de depósitos sobre créditos cerró en el 95,2%, 320 puntos básicos por encima de la correspondiente al primer trimestre de 2018.