Logotipo del Banco Popular en la antigua sede del banco en la calle Ortega y Gasset de Madrid.

Europa decide no compensar a los afectados por la resolución del Banco Popular

Un informe ha concluido que hubieran sufrido mayores pérdidas si se hubiese seguido un procedimiento nacional de insolvencia.

Deloitte calcula que los acreedores subordinados hubiesen perdido 10.800 millones frente a los 2.000 millones que originalmente se dejaron.

Noticias relacionadas

La Junta Única de Resolución (JUR) ha decidido de forma preliminar no compensar a los accionistas y acreedores del Banco Popular afectados por la resolución de la entidad el año pasado porque un informe ha concluido que hubieran sufrido mayores pérdidas si se hubiese seguido un procedimiento nacional de insolvencia.

"La JUR decide de forma preliminar, sobre la base de las conclusiones del informe Valoración 3 de que no tiene intención de pagar una compensación a antiguos accionistas y acreedores del Banco Popular afectados por la decisión de de resolución", explica la institución europea en un comunicado.

La entidad europea sentenció el futuro del Banco Popular después de su resolución en la noche del 6 al 7 de junio y la adjudicación por un euro al Santander. De esta manera, en la tercera versión del informe no confidencial de Deloitte -que generó esta decisión- se justifica la resolución ya que un procedimiento ordinario de insolvencia hubiese destruido más valor al banco.

Tres posibles escenarios

La JUR indica que en este escenario se hubiese agudizado por el cese abrupto de la actividad del negocio, la pérdida de clientes, un proceso ineficiente de realización de activos y reclamaciones y costes adicionales (a menudo significativos), según dice Deloitte en su informe.

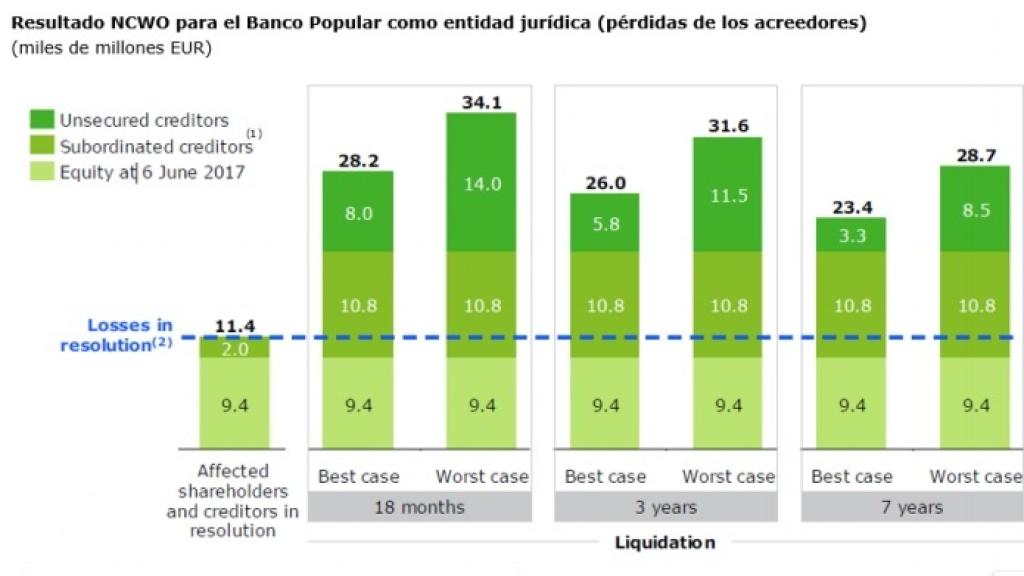

En este nuevo documento, la consultora considera tres escenarios alternativos (18 meses, 3 años y 7 años) de cara a la liquidación mediante un procedimiento de insolvencia ordinario. El informe destaca que, en cualquiera de los tres escenarios, las pérdidas para los acreedores de Popular hubieran sido mucho mayores que en resolución y los clientes, incluidos depositantes, que no se vieron afectados por las medidas de resolución, también habrían sufrido pérdidas

El escenario de 18 meses, incluido en el informe y que refleja la Ley concursal española, es considerado altamente improbable por Deloitte. Las pérdidas para los acreedores ordinarios en este escenario se situarían entre 8.000 y 14.000 millones de euros. El escenario de tres años, considerado por Deloitte como el período mínimo para liquidar activos de una manera eficiente, daría como resultado unas pérdidas para los acreedores ordinarios de entre 5.800 y 11.500 millones.

2.000 millones de pérdidas reales

El escenario de siete años, que representa una reestructuración de los activos a mayor plazo con el fin de obtener tasas de recuperación más altas, todavía daría como resultado unas pérdidas para los acreedores ordinarios de entre 3.300 y 8.500 millones. En el caso de los acreedores subordinados, Deloitte prevé pérdidas de 10.800 millones en los tres supuestos y 9.400 millones de capital y reservas. Recordemos que las pérdidas de los acreedores alcanzaron los 2.000 millones y 9.400 millones en capital y reservas tras la actuación de la JUR en el Popular.

Además, en un escenario de insolvencia el Fondo de Garantía de Depósitos habría sufrido pérdidas de entre 1.800 y 2.200 millones de EUR. Asimismo, el informe de valoración no incluye ningún efecto negativo en el sector financiero español o la economía española que podrían haber resultado de una liquidación no planificada de BPE. Esto podría haber reducido incluso todavía más las tasas de recuperación para los acreedores en los escenarios anteriores.

Periodo de consultas a los afectados

La sentencia no es firme, pero pocos en el sector creen que cambie su sentido en los próximos meses. El organismo presidido por Elke König ha abierto un periodo (Derecho de consulta) en el que escuchará a los afectados que quieran exponer su opinión, tal y como se obliga en la normativa comunitaria, que se extenderá hasta el 14 de septiembre.

El objetivo de la tercera nueva versión del informe de Deloitte era estudiar si tanto accionistas como bonistas hubieran tenido un mejor trato siguiendo un proceso de resolución normal, en lugar de seguir el mecanismo establecido por la Unión Europea. En caso de que la decisión fuera favorable a los antiguos propietarios -con miles de demandas en su contra- éstos tendrían derecho a ser indemnizados. Sin embargo, en función de lo esperado y de lo hecho público hoy, no parece viable que eso vaya a ocurrir.

Este documento es clave para el futuro judicial de miles de demandas presentadas en los tribunales, como lo es el llamado Informe Deloitte que fue utilizado para valorar el Popular antes de su resolución. Un documento adelantado por EL ESPAÑOL y que fue censurado en buena parte de sus valoraciones.