Vista de la fachada de uno de los establecimientos de la cadena de cafeterías "Nebraska", situado en la Gran Via madrileña

Cafeterías Nebraska: una operación inmobiliaria acaba con 60 años de historia

La sociedad Corpfin desembolsa 14 millones por hacerse con cuatro de los cinco locales de sus cafeterías, que serán rehabilitados y alquilados.

Noticias relacionadas

Década de los 50. Los cuatro hermanos Blanco deciden emprender en la capital madrileña. De origen asturiano, se lanzan a abrir una cafetería de estilo americano. Era el primer paso para una historia que ha durado más de 60 años y que se truncó esta semana después de meses de negociaciones. Sus cinco cafeterías echan el cierre. El broche final de esta aventura, que vivió serias dificultades económicas en los últimos años, se coloca con una operación inmobiliaria de más de 14 millones de euros que se va a llevar por delante algo más de 90 puestos de trabajo.

Fue en diciembre cuando la sociedad de gestión de activos Corpfin Capital sacó la chequera. Su objetivo no era reflotar una compañía que en los últimos años ha acumulado hasta 10 millones de euros de pérdidas y que se encontraba en manos del grupo propietario de la casa de apuestas Luckia. El fin último era quedarse con el bien más preciado: los locales ubicados en zonas muy comerciales de la capital madrileña, como Gran Vía, Alcalá o Goya.

Fuertes pérdidas, como antecedente

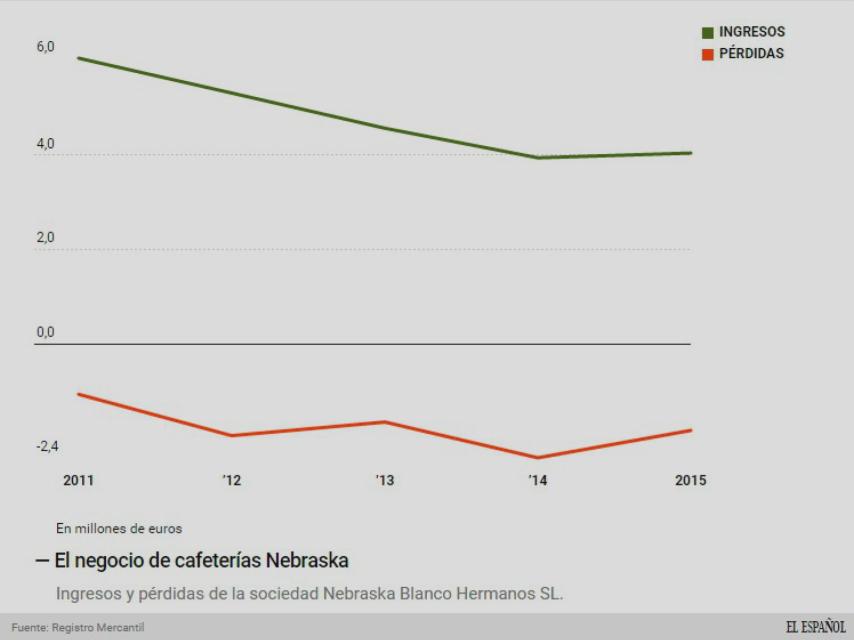

Los antecedentes de esta operación están marcados por el rojo. Pese a lo populares que llegaron a ser sus establecimientos, la realidad es que su negocio no iba especialmente bien. La sociedad Nebraska Blanco Hermanos SL, constituida en el año 1970, acumulaba pérdidas año tras año. Desde el ejercicio 2011 al 2015, último disponible en el Registro Mercantil, la compañía ha acumulado 8,8 millones de euros.

Y todo con un negocio que había perdido fuerza de manera progresiva en estos años. En este último lustro había pasado de algo más de 6 millones de facturación en 2011 a 4 millones. Una sangría que, precisamente, se frenó en parte en 2015 donde hubo una estabilización tras años de caída.

Ante este escenario, la auditora de las cuentas alertaba de los “desequilibrios estructurales” en el balance de la empresa, así como de la evolución de los resultados de los últimos ejercicios, “que constituyen factores causantes de duda sobre la continuidad de sus actividades”.

La operación

Con estos mimbres, la situación empezaba a ser complicada. Por la dificultad para hacer remontar el negocio y el peso del pasivo. A cierre del ejercicio 2015 tenía una deuda de 8,2 millones de euros con su propietaria y de un millón con proveedores y acreedores comerciales. El máximo accionista, que contaba con más del 55% de las participaciones, y dos de los hermanos Blanco (hijos de los fundadores), que controlaban el 25%, decidieron poner fin a la aventura.

Tras varios meses de negociaciones con Corpfin, se llega a un acuerdo. Y la operación inmobiliaria tiene dos partes. Una se refiere a los dos locales que eran propiedad de la empresa de origen familiar. La otra es para los dos espacios que estaban arrendados y que también han sido adquiridos por la sociedad. Hay un quinto inmueble que también estaba siendo alquilado a la cadena de cafeterías y cuyo propietario no ha accedido a vender.

El primer paquete de inmuebles no controlados por la familia Blanco está conformado por los locales de calle Alcalá 18 y Goya 39. Estos han supuesto una inversión de 9,9 millones de euros por parte de Corpfin.

Evolución del negocio de Nebraska.

El segundo es el de locales incluidos como activos de la sociedad familiar. Estos espacios son los de Gran Vía y el de la calle Bravo Murillo 109, en la zona de Cuatro Caminos. Para adquirirlos, Corpfin se ha visto obligado, después de la negociación, a adquirir toda la sociedad y no sólo estos activos. Y la compra de la empresa ha sido tasada en 4,6 millones de euros, a los que se suman algo más de 8 millones de euros de deuda, según explican fuentes oficiales de la firma compradora.

¿Es un buen precio el pagado por la compañía? Al cierre del ejercicio 2015, sólo estos dos activos –terrenos y edificaciones en ambos- sumaban un valor en libro que superaba por poco los 5,3 millones de euros, según el balance presentado en el Registro.

Un personal muy fijo

Con los cuatro locales ya en la cartera, la sociedad deberá ponerlos a punto. Según explican las mismas fuentes de Corpfin, su ‘modus operandi’ es claro: adquieren inmuebles en zonas “prime”, los rehabilitan y adaptan para un próximo arrendador y son alquilados. En principio, serán para alquiler, aunque en su propia web señalan como casos de éxito inversiones que han sido vendidas posteriormente. ¿Cuál será su destino? “Aún se está en una fase muy inicial; no está decidido el destino, aunque podría ser hostelería o tiendas”, explican.

Tras formalizar la adquisición, el inversor se tendrá que hacer cargo de la plantilla de la empresa. En total son 92 trabajadores con los que, según explican, ya se han mantenido las primeras conversaciones. Este miércoles se les comunicó el cese de la actividad de la sociedad y ahora queda la negociación para sus indemnizaciones. Desde el sindicato UGT han pedido a las dueños información para “adoptar las medidas que se consideren necesarias” con el objetivo de “garantizar del mejor modo los derechos de los empleados”.

Esa plantilla se ha mantenido, pese a las malas cifras económicas, por encima del centenar de trabajadores desde el año 2011. El año 2015 se cerró con 107 empleados, un 20% menos que un año antes.

Cambios de manos

La sociedad vivió en 2011 un cambio significativo. Ejecutó la absorción de dos de las sociedades con las que se gestionaban tres de las cafeterías. Una era Cafeterías Asociadas SA, que controlaba la de las calles Goya y Alcalá. Otra era la que gestionaba otro establecimiento en la calle La Coruña en Cuatro Caminos. Tras ello, y a cierre de 2015, Egasa Investment Corporation (el grupo de inversión de Luckia) controlaba el 56,5% de las acciones. José Ramón Blanco Rodríguez y María del Carmen Blanco aglutinaban el 25% (con un 12,5% cada uno).

Ahora, con la operación ya ejecutada, sólo queda esperar la disolución definitiva. Más de sesenta años de historia acaban en una operación más en el mercado inmobiliario madrileño.