Aplicación de ING Groep. Getty Images

ING duplica su tamaño en España desde la crisis financiera de 2008

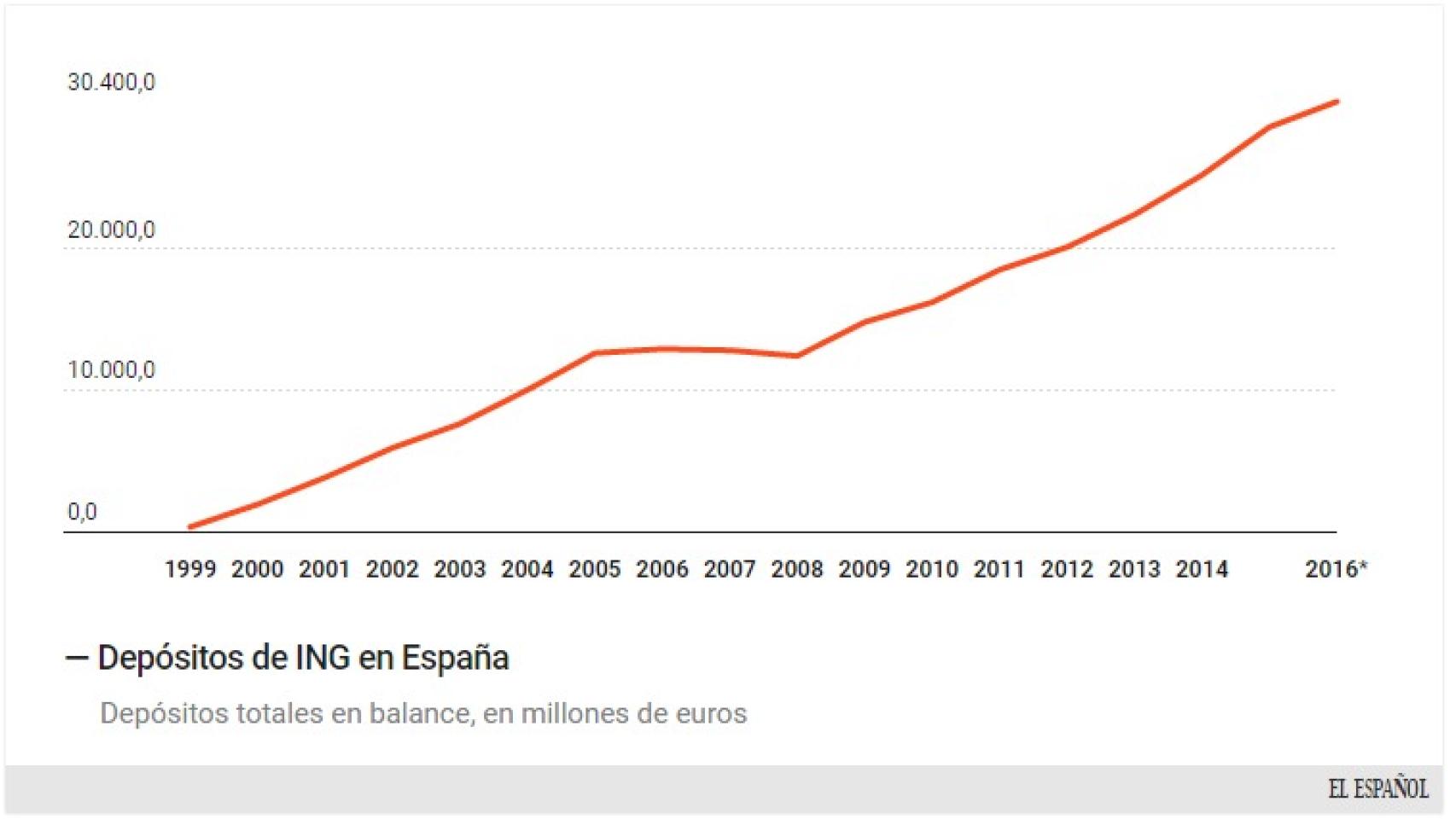

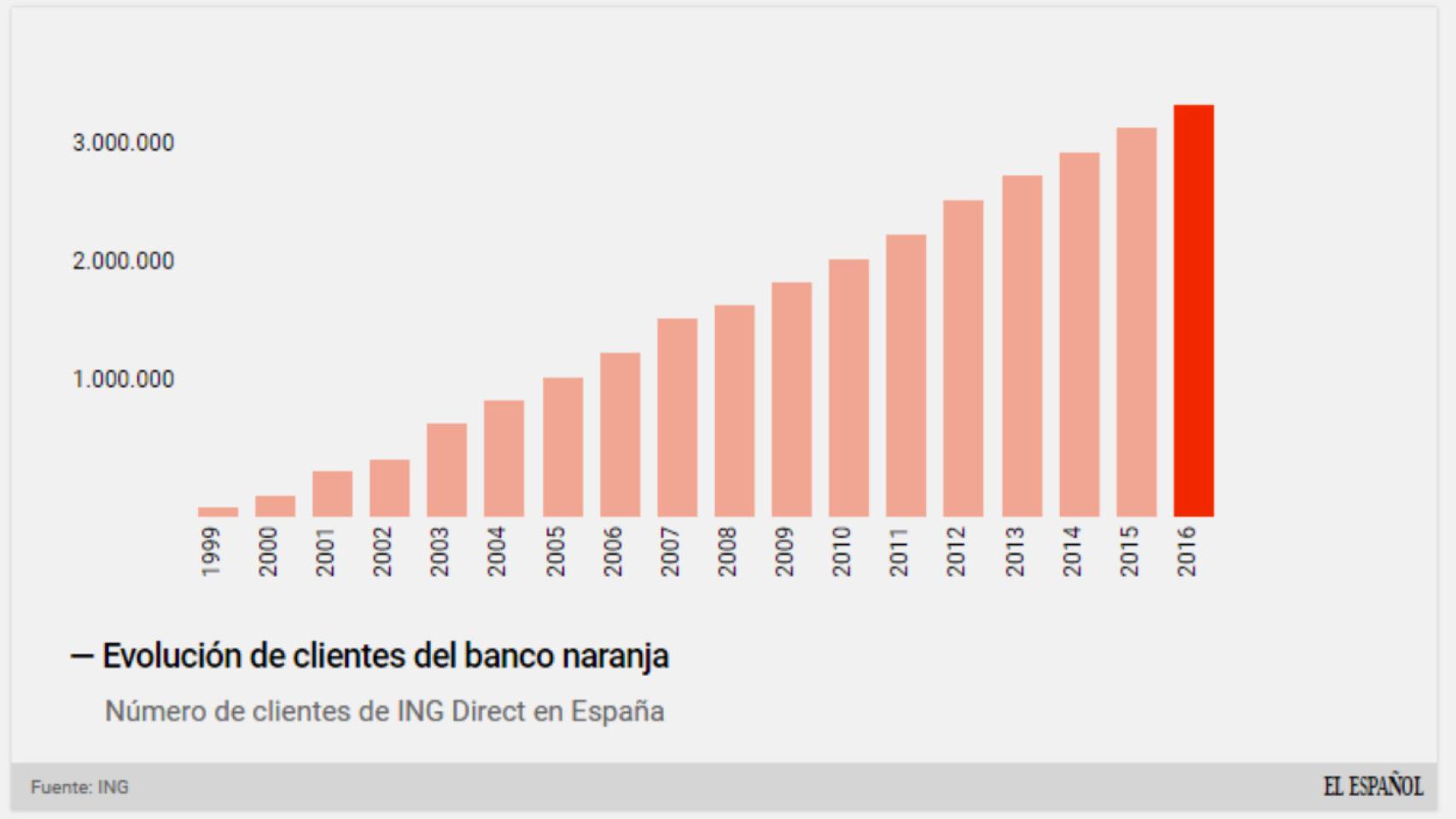

El banco holandés crece más del 100% en clientes (3,6 millones) y un 137% en depósitos 30.000 millones.

Noticias relacionadas

Es una historia de crecimiento orgánico y sin adquisiciones, como pocas. El holandés ING ha encontrado en España un negocio creciente, imparable, desde que puso en marcha su filial minorista allá por 1999. En estos 17 años para el banco naranja en la península ibérica, que se hizo popular de la mano de los periodistas Matías Prats y Olga Viza, ING Direct ha multiplicado por 100 su base de depósitos en custodia -de 300 a 30.400 millones- y en 350 veces su número de clientes, hasta los 3,5 millones, según datos a 30 de septiembre.

.

“Es un aumento que en su inmensa mayoría corresponde a quienes han empezado a operar con ING Direct como su banco principal, contando ya con 1,7 millones de nóminas”, según explicó la entidad que dirige Almudena Román, sucesora de Carina Szpilka y César González-Bueno, ‘alma mater’ de la entidad, a la que lideró desde finales de los años 90 hasta que en 2011 fichó por Novacaixa Galicia para el lanzamiento del Evo Banco. Fue este ejecutivo gallego quien impulsó aquella nueva forma de hacer banca que captó la atención y el ahorro de miles de clientes pese a ser una mera entidad virtual en sus inicios con escasa estructura y atención telefónica e Internet.

En guerra con la banca española

La estrategia, denostada en un principio por sus competidores, comenzó a hacer daño hasta el punto que en el sector le colgaron el sambenito de ‘banco parásito’, en referencia a que usaba la red y clientes del resto de entidades para captar su ahorro en forma de recibos domiciliados que giraban a las famosas ‘cuentas naranja’. Para el sector financiero en España, aquellas prácticas eran poco menos que un sacrilegio ya que no aplicaba comisiones bancarias a sus clientes aprovechándose de sus bajos costes al no tener estructura. La entidad de matriz holandesa suma 3,5 millones de clientes en España con sólo 28 oficinas bancarias, a razón de 125.000 por sucursal. Como referencia, Santander alcanza los 12,7 millones de clientes en su mercado doméstico y BBVA ronda los 10 millones, con cerca de 3.500 y 3.800 sucursales, respectivamente, con un ratio de 3.628 y 2.631 clientes por cada una de sus oficinas.

.

El ejemplo más reciente de esta histórica rivalidad del resto de entidades española hacia ING fue la reciente guerra de los cajeros en 2015. La imposición de comisiones obligatorias de 2 euros a los ‘no clientes’ por parte de Caixabank, BBVA o Santander, que agrupaban más del 50% de la red de cajeros automáticos en España, fue la escenificación de esta guerra. Tras la intervención del Banco de España para apaciguar los ánimos y la puesta en marcha de una nueva regulación impulsada por el Gobierno, ING tuvo que llegar a acuerdos bilaterales con otras entidades como Banca March o Popular para que sus más de 3 millones de clientes pudiesen seguir sacando efectivo sin comisiones. En 2016, la entidad presentó un nuevo servicio para retirar efectivo en más de 3.500 tiendas de supermercados y gasolineras.

En 2003, ING Direct dio el salto definitivo al comenzar a prestar dinero, es decir, a vender préstamos a particulares. También en ese año empezó a expandir su negocio vendiendo productos de ahorro como fondos de inversión -que se encuentran fuera de balance, al contrario de los depósitos. Cuatro años más tarde, antes de que comenzase la crisis, el grupo ING en España ya tenía más de 6.000 millones de euros en hipotecas y préstamos. Hoy en día, el grupo financiero ha duplicado esa cantidad (12.600 millones), con una tasa de mora inferior al 1%, una de las más bajas del sector financiero en España. ING también mantiene más de 7.000 millones en fondos de inversión y planes de pensiones, un 11% más interanual.