España, segundo país de las grandes potencias del euro donde menos se encarecen las hipotecas pese al alza de tipos

España, segundo país de las grandes potencias del euro donde menos se encarecen las hipotecas pese al alza de tipos

Las entidades financieras tratan de mantener ajustada la tasa de mora, por lo que es probable que en los próximos meses las hipotecas se encarezcan.

Las hipotecas se han convertido en el nuevo campo de batalla de Podemos tras los alquileres y los precios de los supermercados. ¿Su objetivo? Congelar su precio para evitar que los ciudadanos sigan sufriendo los rigores de la actualización del euríbor a medida que el Banco Central Europeo (BCE) sube los tipos.

No es para menos. Tras el cierre del mes de enero, con un euríbor en el 3,337% un hipotecado medio pagará 3.300 euros anuales más en 2022 si le toca revisión. Unas cifras que han hecho saltar las alarmas de muchos, y que son las que la formación morada está usando para echar en cara al ala socialista del Gobierno que no tome medidas para ayudar a la clase media.

¿Y qué dicen desde Economía, a quien le corresponde dirigir este tema? Que ya se han tomado medidas, y que es momento de monitorizar las medidas adoptadas hasta el momento. Pero, en realidad, ¿los bancos están subiendo en demasía el coste de las hipotecas?

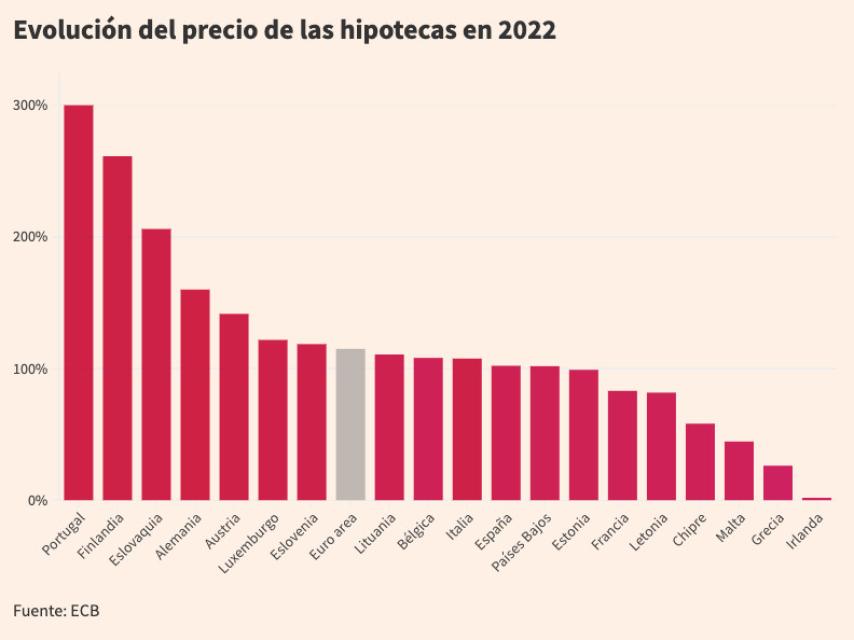

Los datos del BCE señalan que el coste medio de un préstamo hipotecario en España a diciembre de 2022 fue del 2,91%. Esto implica que, durante 2022, la revalorización fue del 102,08% ya que enero del año pasado arrancaba en el 1,44%.

Este alza está ligeramente por debajo de la media de la zona euro para el conjunto del año, en donde la revalorización alcanzó el 114,93%. ¿El motivo? "La competencia que existe en el mercado español", explica el economista Javier Santacruz. Hablamos de un país donde la vivienda es el principal factor de inversión para el ciudadano, y que se ha convertido en algo masivo.

La subida del precio hipotecario no acompaña al rally del indicador de las hipotecas que, en enero de 2022 se situaba en el -0,4%, frente al 3,337% con el que cerraba enero de 2023. Una revalorización cercana al 800%, haciendo en términos 'brutos' la comparativa.

Según datos del BCE, en diciembre había 512.000 millones de euros prestados por parte de las entidades financieras epañolas, sólo por detrás de Alemania, Francia y Países Bajos.

[El Euríbor ya está en el 3,337%: calcule cuánto le va a subir su hipoteca]

Para Santacruz, las hipotecas en este momento se han convertido en una commodity, en donde lograr ingresos recurrentes pese a no lograr una excesiva rentabilidad. Hablamos de productos que se extienden en el tiempo durante años y que, además, presentan una escasa tasa de impago.

En este momento, la tasa de mora de las entidades financieras es del 3,7%, según datos del Banco de España. Ahora bien, las dudas que hay sobre la economía de cara a los próximos meses hacen dudar sobre cuál puede ser su evolución. El informe 'European Bank Lending Economic Forecast' de EY asegura que en 2023 podría subir al 4,5% fruto de los impagos provocados por una leve recesión durante el año.

Condiciones más duras

Se trata de una tasa ligeramente elevada pero muy alejada de los dos dígitos que se alcanzaron en lo peor de la crisis financieraa, por lo que no provocaría problemas para el sistema.

Esas dudas sobre la economía son las que hacen que las entidades financieras prevean que puede haber un endurecimiento de las condiciones a la hora de conceder préstamos hipotecarios en los próximos meses. Así lo indican, al menos, en la 'Encuesta sobre préstamos bancarios' que publica el Banco de España.

No solo habrá mayores condiciones, también habrá un endurecimiento de los criterios generales a la hora de conceder hipotecas. Es decir, que prevén que el alza hipotecaria pueda continuar y que, además, sean más selectivos a la hora de conceder los préstamos. ¿Por qué? Precisamente para evitar el alza de la morosidad dando préstamos a posibles clientes que no van a poder hacer frente al préstamo.