El Banco de España propone utilizar 8.000 millones de los fondos de la UE para la mochila austriaca EP

El Banco de España propone utilizar 8.000 millones de los fondos de la UE para la mochila austriaca

El 'Informe Anual 2020' advierte del posible aumento de la morosidad y del aumento de deuda de las empresas viables.

El Banco de España cree que España debe aprovechar los fondos europeos para impulsar las reformas estructurales que tiene pendientes de la última crisis y no solo para los proyectos inversores, que están en el punto de mira de la opinión pública. Entre esas reformas, hay una recurrente en el debate económico: la importación de la mochila austriaca.

Aprovechando la presentación de su Informe Anual 2020, los economistas de la institución han hecho una propuesta clara y concreta para costear una de las reformas que este país tiene pendiente desde hace décadas y que esta institución viene reclamando desde hace tiempo: acabar con la dualidad y falta de movilidad del mercado laboral.

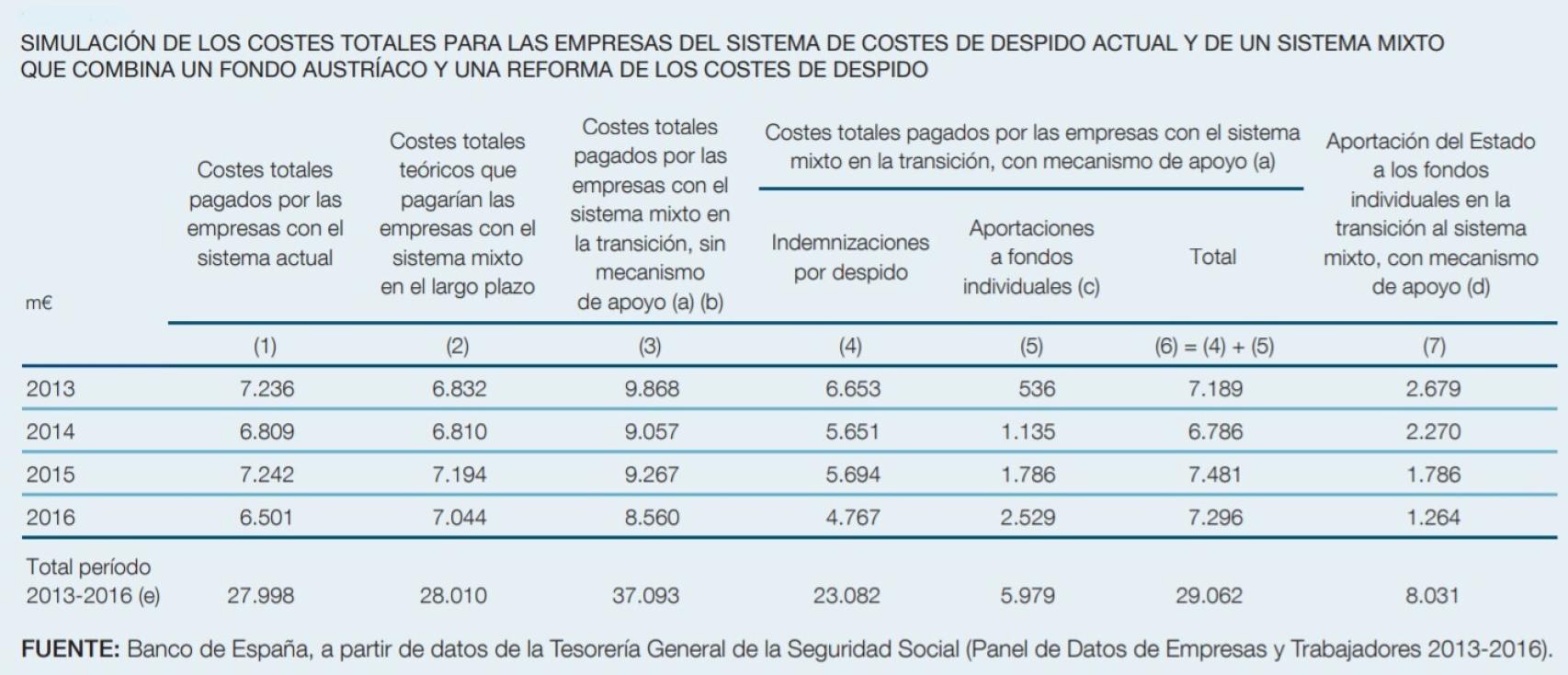

En un minucioso ejercicio, el Banco de España propone destinar 8.000 millones de euros para sufragar los costes transitorios de la implementación de la "mochila austriaca", una propuesta que ha estado sobre la mesa de distintos Gobiernos en los últimos años, pero que nadie se ha atrevido a poner en marcha por el elevado coste que tiene para los colectivos implicados.

Fuente: Banco de España.

Con esa partida de NGEU, el Estado podría sufragar con carácter temporal los costes de los despidos de las empresas para trabajadores antiguos, al tiempo que los empleados comenzarían a llenar su "mochila", de manera que si cambian de trabajo, ya no perderían esos derechos de antiguedad.

El Banco de España constata que existe "una elevada desigualdad en indeminizaciones recibidas por despido, en parte, debidas a las diferencias regulatorias entre contratos fijos y temporales". Esto es una ineficiencia en nuestro mercado laboral, al tiempo que limita la movilidad de trabajadores que temen cambiar de trabajo por perder la antiguedad.

"En la transición, mantener los derehcos adquiridos de despido y la financiación del fondo sí genera un sobrecoste, que podría ser financiado con fondos públicos provenientes, en parte, del programa NGEU", señala el director general de economía y estadística, Óscar Arce.

En su opinión, se trata de una decisión "costosa, pero asumible", ya que con ese sistema se reduciría la dualidad entre permanentes y temporales con un impacto positivo muy claro para la economía española y su productividad en el futuro.

El documento publicado este jueves también apoya otras reformas estructurales, sin cuantificar, como las relativas a aligerar los procedimientos administrativos o el reforzar los mecanismos de control 'ex post'.

Además, advierte de la importancia de utilizar estos fondos de forma eficiente, transparente y con consenso, según reclama el gobernador, Pablo Hernández de Cos, en el preámbulo del texto (ver información adjunta).

Recuperación tras el verano

En el Informe Anual 2020, el Banco de España dibuja como horizonte de recuperación el segundo semestre de 2021, en línea con sus previsiones macroeconómicas de marzo. La institución no ha actualizado este escenario tras la publicación del Plan de Recuperación, Transformación y Resiliencia por ser un documento poco concreto en sus proyectos y que todavía no ha sido evaluado.

Sin embargo, el organismo sí alerta de grandes riesgos e incertidumbres que tendrán que ser vigilados en los próximos meses. En concreto en el ámbito de la vacunación y el turismo. En el lado positivo, el ahorro embalsado de las familias por los meses de confinamiento podría servir de impulso económico cuando se supere la pandemia.

Solvencia de la banca

El Banco de España también analiza la situación del tejido productivo tras el difícil 2020. En su Informe Anual calcula que, en el escenario más favorable, las empresas viables pese a tener sobreendeudamiento como consecuencia de la crisis son tienen un peso del 1,8% sobre la inversión y del 3,5% sobre el empleo (el 3,1% de la inversión y el 6,1% del empleo en el escenario menos favorable).

Por su parte, las empresas con riesgo de ser inviables corresponderían al 2,3% de la inversión y el 6,1% del empleo en el escenario más favorable (3,8% y 9,8%, respectivamente, en el menos favorable).

El supervisor estima que el impacto sobre el Producto Interior Bruto (PIB) que tendría la quiebra de todas las empresas con problemas de sobreendeudamiento sería del 1,3% en el escenario menos favorable y del 0,6% en el más optimista.

Si se considera, además, el impacto vinculado a la quiebra de todas las empresas que pasarían a presentar riesgos de ser inviables como consecuencia de la crisis, el PIB se contraería entre un 2,1% y un 1,4% en 2022 en cada uno de los dos escenarios.

Con todo, el Banco de España cree que mejorar la eficiencia de los procedimientos de insolvencia ayudaría a que el número de empresas inviables se redujera más rápidamente.

"En España existe margen para mejorar los procedimientos de concursos de acreedores", afirma Arce, que cita como ámbitos de mejora el alivio de la congestión de los juzgados de lo mercantil, la eliminación de la exoneración de las deudas públicas o el acortamiento de la duración del plan de pagos del deudor concursado.

Aumento de la morosidad

Por otra parte, el Banco de España prevé que el riesgo de impagos se empiece a materializar una vez desaparezcan los efectos de las medidas de apoyo puestas en marcha por el Gobierno y los bancos, como las moratorias o las líneas de crédito con aval del Estado.

Con todo, reconoce que su "efecto mitigador" podría extenderse más allá del corto plazo, minimizando el riesgo, y que la existencia de los avales "reduciría la sensibilidad de la solvencia bancaria al deterioro de la calidad del crédito concedido a las empresas".

A favor de los bancos en esta crisis juega también el hecho de que están mucho mejor capitalizados que en la pasada crisis financiera y, como recuerda el supervisor, que su cartera de crédito tiene una composición muy diferente a la de entonces, con menos peso del sector inmobiliario, lo que podría "limitar en cierta medida el aumento del crédito empresarial dudoso en esta crisis".

No obstante, considera que "la calidad de la cartera crediticia de los bancos podría resentirse significativamente si la crisis acaba generando daños persistentes en los balances del sector corporativo".