La presidenta del BCE, Christine Lagarde, durante una comparecencia en la Eurocámara

La banca endurece los préstamos tras la subida de tipos del BCE y el temor a una crisis financiera

Los analistas esperan que Lagarde rebaje de 0,5 a 0,25 puntos el ritmo de encarecimiento del dinero tras los datos de inflación y préstamos.

La abrupta subida de tipos de interés ejecutada por el Banco Central Europeo (BCE) desde verano de 2022 se traslada ya en toda su amplitud a la economía real. La institución dirigida por Christine Lagarde ha aumentado el precio del dinero desde el 0% el pasado julio al 3,5% en marzo. Una subida que se ha traducido en una reducción de la demanda de créditos e hipotecas, acompañada de un endurecimiento de las condiciones por parte de los bancos, según la última Encuesta sobre Préstamos Bancarios que realiza el propio BCE.

Este estudio es uno de los factores clave que tendrá en cuenta el Consejo de Gobierno al discutir sobre otra posible subida de tipos en su reunión del jueves. Lagarde ha explicado que su decisión se basará en tres elementos: las perspectivas del IPC y el impacto de la crisis bancaria, la evolución de la inflación subyacente y la fortaleza de la transmisión de la política monetaria. Los últimos datos muestran que el contagio de la subida de tipos a la economía real es efectivamente sólido.

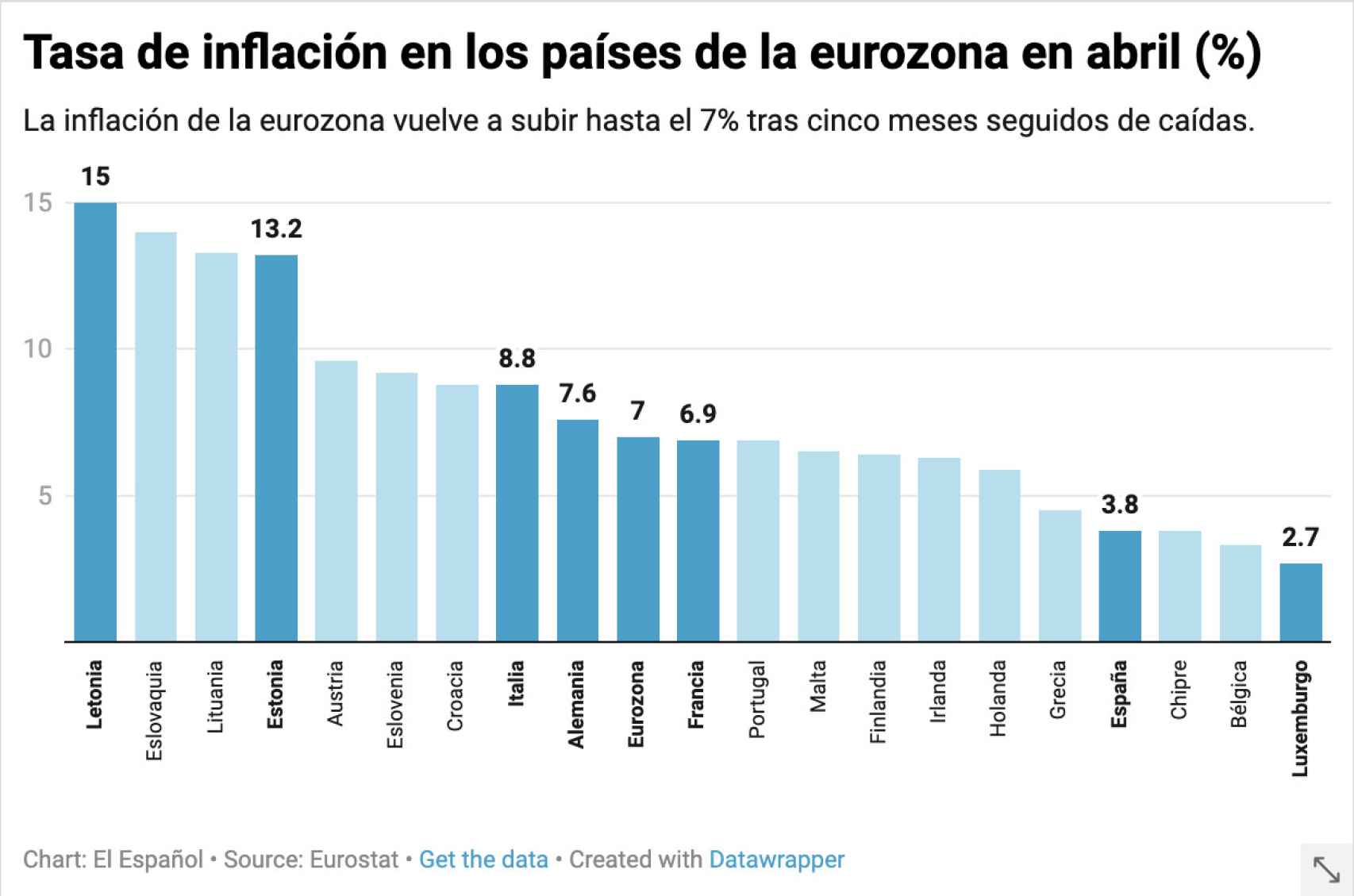

De ahí que la mayoría de analistas considera que el BCE reducirá el jueves de 0,5 a 0,25 puntos el ritmo de subida de tipos, hasta situar el tipo general en el 3,75%. Los últimos datos de inflación conocidos este martes avalan también este análisis. Aunque el nivel de precios aumentó ligeramente del 6,9% en marzo al 7% en abril, la inflación subyacente se modera por primera vez en meses (del 5,7% al 5,6%).

Según la encuesta del BCE, los estándares de crédito -es decir, las directrices internas de las entidades o los criterios de aprobación de préstamos- se endurecieron "sustancialmente" tanto para los créditos a empresas (a un ritmo del 27%, el mayor desde la crisis de deuda de 2011) como para las hipotecas (19%), y en menor medida para los préstamos al consumo (10%).

Este endurecimiento fue más fuerte de lo que los propios bancos esperaban en el trimestre anterior y apunta a "un debilitamiento persistente de la dinámica crediticia". Los principales motivos son el aumento de la percepción de riesgo y la menor tolerancia al riesgo de los bancos, así como el aumento de los costes de financiación de las entidades por la subida de tipos y la reducción de liquidez del BCE.

Para el segundo trimestre del año, los bancos de la eurozona esperan que las condiciones crediticias sigan endureciéndose, aunque de forma más moderada.

En paralelo, los bancos ha informado de una fuerte caída neta de la demanda de préstamos o líneas de crédito por parte de las empresas durante el primer trimestre de 2023 (-38%), la más alta desde la crisis financiera de 2008. El nivel general de los tipos de interés es el principal factor detrás de la reducción de la demanda de crédito, en un entorno de endurecimiento de la política monetaria. Para el próximo trimestre, las entidades esperan que la demanda de créditos por parte de las empresas siga a la baja.

Tasa de inflación en los países de la eurozona en abril

La demanda de hipotecas sufrió también un fuerte descenso entre enero y marzo (-72%), que estuvo cerca del desplome experimentado en el trimestre anterior (-74%), el más alto desde el inicio de la encuesta en 2003. También disminuyó la demanda de crédito al consumo, aunque a un ritmo más moderado. El aumento de los tipos de interés, el debilitamiento de las perspectivas del mercado de la vivienda, la baja confianza de los consumidores y la disminución del gasto en bienes de consumo duraderos son los principales motivos que explican esta evolución.

La demanda de hipotecas cayó sustancialmente en las cuatro grandes potencias de la eurozona, con disminuciones netas muy importantes en Alemania, España y Francia. Para el segundo trimestre de 2023, los bancos esperan una fuerte disminución neta adicional en la demanda de préstamos para vivienda y una caída neta algo menor en la demanda de crédito al consumo que en el primer trimestre.

Los términos y condiciones generales de los bancos -es decir, las condiciones reales acordadas en los contratos de préstamo- se endurecieron todavía más durante el primer trimestre del año. Un endurecimiento que se manifestó en un aumento de los márgenes para los créditos más arriesgados y un incremento general de tipos, lo que refleja la transmisión continua de los tipos de mercado más elevados a los tipos de interés de los préstamos para las empresas y los hogares, señala el BCE. Los bancos en España, Francia y Alemania informaron de un incremento de la tasa de peticiones de créditos rechazadas.

Según los bancos encuestados, el acceso a la financación minorista y mayorista se deterioró durante el primer trimestre. Un empeoramiento que el BCE atribuye en parte a las turbulencias bancarias de marzo provocadas por la quiebra del Silicon Valley Bank y el rescate de Credit Suisse.

La reducción en curso en el balance del BCE vinculada a los reembolsos de los préstamos a largo plazo concedidos durante la pandemia (TLTRO) y al fin de las reinversiones completas del programa de compra de deuda pública (APP) también han contribuido a debilitar la dinámica crediticia.

"A pesar del repunte de la inflación general, creemos que el BCE subirá los tipos 0,25 puntos este jueves. El Consejo de Gobierno dará la bienvenida a la primera caída en la inflación subyacente, mientras que los datos de préstamos bancarios muestran que el endurecimiento en curso (de la política monetaria) se está transmitiendo a la economía real", sostiene Riccardo Marcelli, economista de Oxford Economics.

"La reducción de la demanda de préstamos, el endurecimiento de los estándares crediticios y un crecimiento crediticio ya débil apuntan a un empeoramiento del credimiento de la economía de la eurozona en los próximos meses", señala Carsten Brzeski, analista responsable de la eurozona de ING.