Jean-Claude Trichet, Mario Draghi y Christine Lagarde. EL ESPAÑOL INVERTIA

De Trichet a Lagarde: 14 años de despliegue de arsenal monetario que toca retirar bajo amenaza de recesión

La inflación devuelve al BCE al punto de partida de 2008: subirá los tipos y acabará con las compras de deuda en un momento difícil para la economía.

En octubre de 2008, con la eurozona ya en recesión y España a las puertas de ella, el entonces presidente del Banco Central Europeo (BCE), Jean Claude Trichet, se plegó a las voces que venían reclamando una bajada de los tipos de interés y anunció una rebaja de medio punto para el precio del dinero, desde el 4,25% al 3,75%.

No lo hizo en solitario, sino dentro de una acción conjunta de los bancos centrales más importantes del mundo para hacer frente al tsunami financiero que había desatado la quiebra de Lehman Brothers unas semanas antes.

Con aquella decisión, Fráncfort rectificaba y comenzaba a dar respuesta a una crisis de origen financiero que llevaba tiempo dañando a las economías europeas. Solo unos meses antes, en julio de 2008, el BCE había subido los tipos, al 4,25%, pese a la debilidad del contexto económico. Lo hizo empeñado en cumplir con su mandato: el de combatir la inflación en la zona euro, que estaba en el 4% interanual.

El expresidente del Banco Central Europeo, Jean-Claude Trichet. EFE

Aquella decisión adoptada en un momento en el que la Reserva Federal de Estados Unidos ya había comenzado a bajar los tipos de interés para estimular la economía ante el colapso de las hipotecas subprime, acompañará para siempre la reputación de Trichet. Hay consenso en calificar esa subida como el mayor error de la historia del BCE.

Ya en febrero de ese año, el economista francés en una visita a España había escuchado las voces que desde el sur de Europa pedían una rebaja de los tipos para hacer frente a las incipientes turbulencias económicas. Sin embargo, consideró que su independencia y la credibilidad del BCE frente a la inflación debían primar y optó por no sucumbir a las presiones que también venían de otros países del euro.

Así, cuando por fin, en octubre de 2008, Trichet aceptó bajar los tipos, voces como el presidente de Francia, Nicolás Sarkozy, salieron a expresar en público su satisfacción por el cambio de rumbo de Fráncfort.

Mucho ha llovido desde entonces en una política monetaria que podría decirse que ha llegado exhausta a 2022 tras dos crisis financieras muy seguidas.

De 2008 a Grecia

Ya en los años 2007 y 2008, el BCE comenzó a inyectar liquidez en los mercados para dar soporte al sistema financiero europeo, siempre con la sombra de que la Reserva Federal iba por delante en calendario y en ambición.

Sin embargo, con el mercado interbancario muy tensionado, el BCE optó por recurrir a herramientas 'no convencionales' que en aquellos años fueron bautizadas de manera coloquial como manguerazos de liquidez a la banca. Se abrieron también programas de subastas para sostener al sector financiero europeo.

En 2009, con el estallido de la crisis de deuda griega, Europa abrió la era de la austeridad. El pulso que ahora se ilustra como una batalla entre halcones y palomas comenzó a marcar comenzó a marcar el devenir de una institución, difícilmente reconocible 14 años después. Por aquel entonces, la inflación ya no preocupaba. Al contrario, el riesgo era la deflación y los tipos llegaron en verano al 1%. En aquel tiempo, intervenir en el mercado de deuda soberana era una de las líneas rojas de los países del norte.

Sin embargo, Trichet acabó cruzando ese umbral al comenzar a comprar deuda pública y privada en los mercados para ayudar a los tres países rescatados por Bruselas: Grecia, Portugal e Irlanda.

Trichet y Zapatero

Pronto, llegaría el contagio a Italia y a España. Como testigo de aquellos tiempos de tensión, quedaron las cartas intercambiadas entre José Luis Rodríguez Zapatero y Trichet en el verano de 2011. Unos meses en los que ante el ataque de los mercados, España pidió ayuda al banco central para la compra de deuda soberana a cambio de ofrecer medidas para consolidación fiscal (con un cambio en la Constitución para limitar el déficit público) o para el mercado laboral.

Fue en aquel convulso contexto en el que un economista italiano, Mario Draghi, tomó el relevo del ortodoxo Trichet en un momento en el que el futuro del euro como divisa común se tambaleaba.

'Lo que sea necesario'

La primera decisión de Draghi fue solo el anticipo de la nueva era monetaria que se abría en la eurozona, con una rebaja de los tipos de interés al 1,25%.

Si la reputación de Trichet quedó marcada para siempre por su decisión de subir los tipos en 2008, Draghi pasó a la historia como el salvador del euro por unas palabras que pronunció en julio de 2012.

El expresidente del BCE, Mario Draghi. EUROPA PRESS

El famoso "whatever it takes" (lo que sea necesario) en defensa de la moneda común fue un mensaje contundente lanzado contra la especulación de los mercados financieros.

La credibilidad de la institución hizo que se diera por seguro que ningún ataque especulativo contra España o contra Italia tendría éxito frente al BCE. Comenzó así la relajación de las primas de riesgo tras meses de alta tensión.

'Halcones' e inflación

Desde entonces, el pulso entre halcones (representantes de los países del norte) y palomas (países del sur) ha sido una constante en las decisiones del BCE. El motivo no era otro que retirar munición para evitar que en Europa se volvieran a vivir episodios como los que precedieron a la llegada de Hitler al poder por el aumento de los precios derivado de la inflación.

No sin dificultades, Draghi logró aprobar su programa OMT (Operaciones Monetarias de Compraventa, por sus siglas en inglés) en septiembre de 2012 para comprar bonos soberanos en los mercados secundarios. Además, los tipos siguieron bajando hasta el 0,05% en 2014.

Hasta que, en 2015, seis años y medio después de la quiebra de Lehman, el BCE anunció por fin su primer gran programa de estímulos para inyectar en la economía 60.000 millones de euros al mes con los que comprar deuda pública y privada emitida en la Eurozona.

El ahora primer ministro italiano terminó su mandato en el BCE conocido como 'SuperMario'. Pese a su heterodoxia, también quedaron en la hemeroteca sus roces con la política europea, algo entendible dada la independencia de la que siempre debe hacer gala un banquero central.

Una expolítica en el BCE

La sorpresa fue cuando el Consejo Europeo decidió nombrar a una expolítica y abogada, Christine Lagarde, como nueva presidenta del BCE en octubre de 2019.

Una paloma que quiso quitarse el apodo para llamarse lechuza ante las presiones de los halcones para una rápida retirada de estímulos de la economía que evitara un estallido futuro de la inflación en la zona euro y permitiera tener munición por si en el futuro se producía una nueva crisis económica.

La presidenta del BCE, Christine Lagarde. EUROPA PRESS

Muy pocos meses después de que Lagarde aterrizara en Fráncfort, llegó la pandemia. Y con la Covid-19, su primer resbalón, cuando afirmó que "no estamos aquí para reducir las primas de riesgo". La reacción de los mercados no se hizo esperar y acabó forzando al BCE a lanzar un programa de 750.000 millones de euros en estímulos.

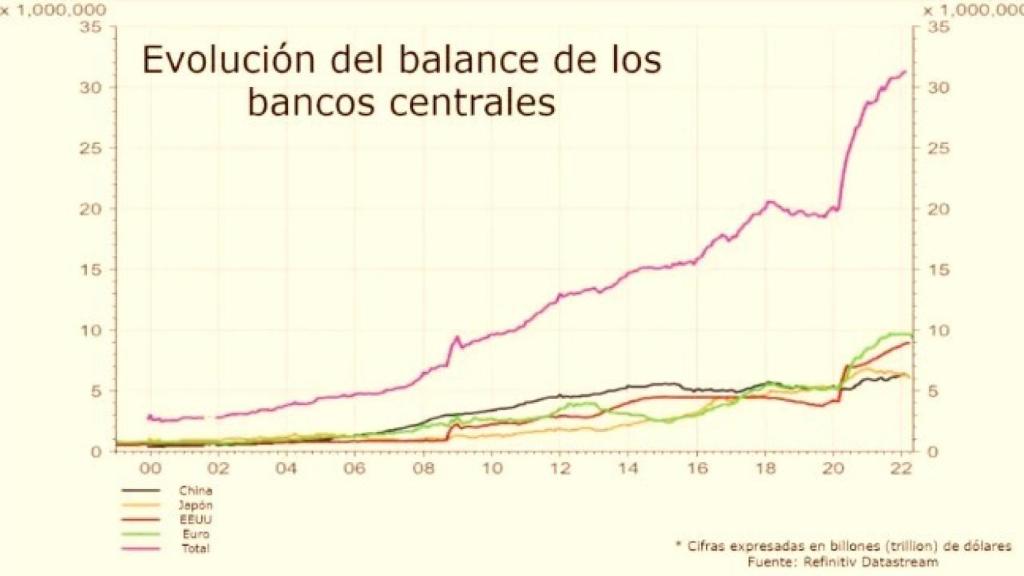

Lo que ha sucedido después lo resumió en su columna en este periódico el analista financiero Juan Ignacio Crespo, con el llamado 'Gráfico del siglo'.

Los cuatro grandes bancos centrales (Estados Unidos, China, Eurozona y Japón) han inyectado en dos años casi 12 billones de euros en las economías. De esa cantidad, alrededor de cinco billones se han puesto en circulación por el BCE.

Para calibrar el impacto de esa cifra en dos años, basta con recordar que, entre 2006 y 2020, el dinero inyectado para combatir la crisis por esos bancos centrales fue de 14,7 billones.

Inflación desbocada

Con el fantasma de la inflación fuera de la tumba (en mayo marcó un nuevo récord en el 8,1%), el BCE de Lagarde afronta ahora el reto de drenar esa liquidez con una guerra librándose en territorio europeo. Para ello, anunció este jueves el fin de las compras de bonos soberanos, una subida de tipos en julio y otra en septiembre.

Empezará, así, lo que Lagarde describió como "largo viaje" para volver a la estabilidad de precios en un escenario en el que no se descarta una recesión si se recrudece la tensión con Rusia.

Al repasar las hemerotecas, se puede ver cómo desde los tiempos de Trichet y Draghi se venía pidiendo a países como España un esfuerzo con la reforma laboral, la reforma de las pensiones o la consolidación fiscal para que la prima de riesgo fuera más resiliente a una retirada de estímulos que tarde o temprano iba a tener que llegar.

No fueron pocas las veces que Draghi recordó a los políticos europeos desde su atril en Fráncfort que la política monetaria no podía sustituir a la política fiscal y a la política económica.

La pandemia diluyó ese mensaje al tiempo que permitió a los Estados del euro emitir volúmenes de deuda sin precedentes amparados por la liquidez del sistema y la credibilidad del BCE ante los inversores. Una reputación que Lagarde debe ahora consolidar frente a la inflación.

España y la periferia

Con la 'contrarreforma laboral' recién aprobada y el resto de reformas como asignaturas pendientes, la prima de riesgo española llega a este momento en la manejable cota de 112 puntos. Es una situación parecida a la de Portugal (117) y más holgada que la de Italia (213) o Grecia (249). En el otro extremo de los países que más sufrieron en 2012 figura Irlanda, con una prima de riesgo de 57 puntos.

Curiosamente, la Eurozona se enfrenta en este momento a la amenaza de una recesión económica o, en el mejor de los casos, al estancamiento económico por la guerra de Ucrania y las sanciones a Rusia.

Esto ha devuelto al BCE a la casilla de salida del dilema monetario. Toca subir los tipos y retirar estímulos para combatir la inflación sin un crecimiento sólido. La duda es hasta dónde tendrá que llegar Lagarde para que el BCE pueda cumplir con el mandato que obsesionaba a Trichet: mantener la estabilidad de los precios, es decir, actuar hasta que la inflación vuelva al entorno del 2%. Algo que no ocurrirá hasta 2024.