El Euríbor, símbolo hipotecario del euro. Reuters

La banca saca 'petróleo' del dilema hipotecario de los españoles

Las hipotecas a tipo fijo crecen por el miedo de los clientes a una subida de tipos y por el actual escenario de endeudamiento barato. Las entidades alimentan sus márgenes con crédito más rentable.

Noticias relacionadas

- Deutsche Bank España vende hipotecas y préstamos a pymes por 430 millones de euros

- ¿Es el momento de pedir una hipoteca?

- Blesa, imputado por conceder hipotecas con tasaciones sobrevaloradas

- El euríbor entra en negativo, pero el banco no pagará tu hipoteca

- Las cláusulas suelo de las hipotecas copan la mitad de las reclamaciones al Banco de España

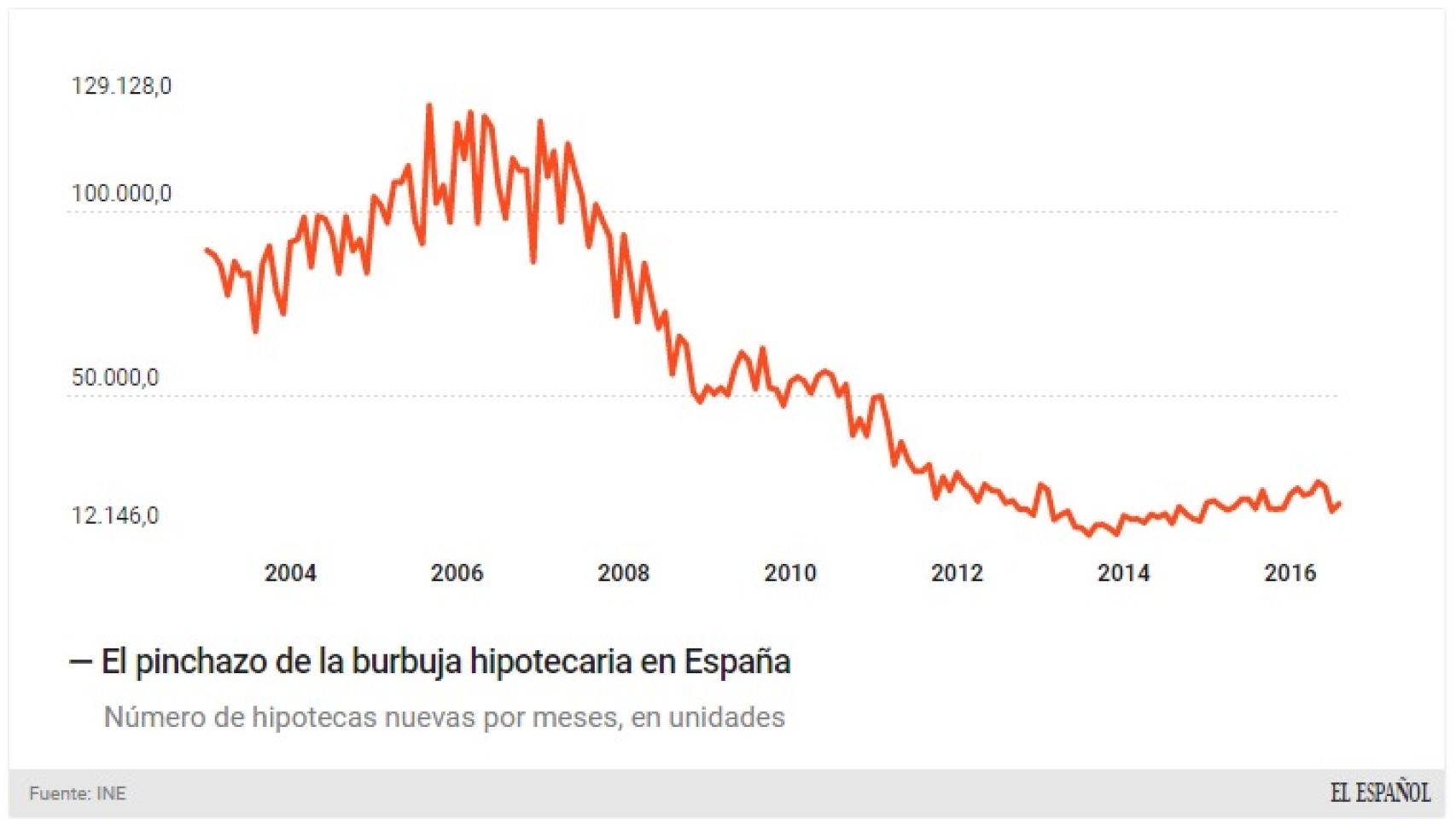

Las hipotecas a tipo fijo eran todo un misterio en España hasta hace pocos años: se sabía que existían, pero eran pocos los consumidores españoles que se decantaban por este tipo de interés. Además, la oferta de las entidades financieras era exigua porque les resultaba más rentable el tipo variable y cohibían su contratación. Más del 90% de créditos hipotecarios se han ido tradicionalmente al tipo variable y, de ellos, el índice euríbor a seis y doce meses han sido los reyes indiscutibles.

Pero la crisis, sin embargo, sembró la semilla del cambio. El debate ya está en la sucursal. Un porcentaje significativo, pero todavía minoritario, de personas que están comprando vivienda se han subido al carro del tipo fijo desechando la opción de la referencia variable como el euríbor, mucho más barato en la actualidad. También comienzan a ser muchos los clientes que cambian las condiciones de sus préstamos… ¡para pagar más!

La banca comienza a beneficiarse poco a poco del cobro de intereses más alejados de los tipos cero o negativos que erosionan su rentabilidad al comerse parte de los diferenciales que aplican a los créditos. “Los diferenciales han permanecido relativamente estáticos, en torno a los 230 puntos básicos, en parte por la recomposición de los nuevos préstamos hacia tipos fijos que suelen ser más altos que los variables”, apuntan desde BBVA Researche en un informe. Su consejero delegado, Carlos Torres Vila, detalló en la presentación de resultados del banco que la contratación de hipotecas a tipo fijo crece a ritmos del 40% para el entidad.

En agosto, el tipo de interés aplicado a las nuevas operaciones de crédito a los hogares para la adquisición de vivienda se situó en 2,37% (TAE), según los datos del Banco de España, 13 puntos básicos menos que el año pasado. El Instituto Nacional de Estadística (INE) también constata este viraje del crédito vinculado al sector inmobiliario minorista. “Después del cambio de condiciones, el porcentaje de hipotecas a interés fijo aumenta del 5,7% al 9,9% y el de hipotecas a interés variable disminuye del 93,6% al 89,0%”. El Euribor es el tipo al que se referencia el mayor porcentaje de hipotecas a tipo variable tanto antes del cambio (79,4%), como después (81,9%). “Tras la modificación de condiciones, el interés medio de los préstamos en las hipotecas a tipo fijo disminuye 1,5 puntos y el de las hipotecas a tipo variable baja 1,4 puntos”, explica en su último informe con datos hasta agosto. En este mes, el número de hipotecas creció un 6,4% interanual, hasta 20.609, y su importe medio aumenta un 4,8% en tasa anual, hasta los 110.121 euros.

.

Resistencia a bajar de los tipos hipotecarios

“La evolución de los últimos meses evidencia cierta resistencia a la baja, tal vez por la relevancia que están cobrando las hipotecas a tipos de interés fijo. En este sentido, la composición del crédito hipotecario ha ido cambiando. Si hace unos años las hipotecas a tipo fijo eran prácticamente testimoniales -en 2012 menos del 3,5% de los préstamos hipotecarios se referenciaban a tipo de interés fijo- , desde la segunda mitad de 2015 vienen mostrando un incremento muy notable que se aproxima, en términos medios, al 10% de todas las hipotecas firmadas desde entonces”, apuntan desde BBVA Research.

El trasvase de clientes de tipo variable a fijo está nutriendo los márgenes de forma positiva, si bien permanecen todavía enterrados por otros escalones de la cuenta de resultados. Así, para un hipoteca tipo de 120.000 euros a 30 años, la diferencia entre un crédito a tipo variable al 1,2% (incluyendo el diferencial) y uno fijo del 2,5% puede situarse en unos 74 euros al mes o hasta 888 euros al año. Este sobrecoste, sin embargo, es recomendable en el entorno actual, según algunos expertos.

“Es como pagar un pequeño seguro antes de que suban los tipos de interés. Hay que educar mucho todavía en esta materia. Endeudarse a tipos variables a largo plazo comporta un altísimo riesgo que no todos pueden asumir. Un tipo fijo en la situación actual puede salir muy rentable en cuanto suban los tipos, que lo harán con la inflación. No hay que dejarse engañar por cuatro años de inflación baja, sino verlo en perspectiva”, explica Ignacio de la Torre, economista jefe de Arcano.

No obstante, los resultados de las principales franquicias bancarias en España apenas han reaccionado a este cambio de tendencia en los hábitos hipotecarios, ya que todavía pesan más otras partidas como los rendimientos de la deuda o la financiación corporativa. Santander vio como margen de intereses en España hasta septiembre bajó hasta 2.331 millones entre enero y septiembre, un 12,1% menos, mientras que en BBVA se redujo un 2,9% en el mismo periodo. Para Bankia, este apartado se redujo un 14%, hasta 1.124 millones. También siguió bajando este margen en Caixabank (-6,9%), Popular (-6%), aunque subió Sabadell (+29%) por la aportación de su filial británica TSB. En suma, entre enero y septiembre, las seis mayores entidades del país han recortado sus beneficios netos en España -sin contar sus negocios en el extranjero- en un 10%, hasta los 3.455 millones de euros