Logo de Google en una imagen de archivo.

La guerra de los medios españoles contra el duopolio publicitario de Google y Facebook

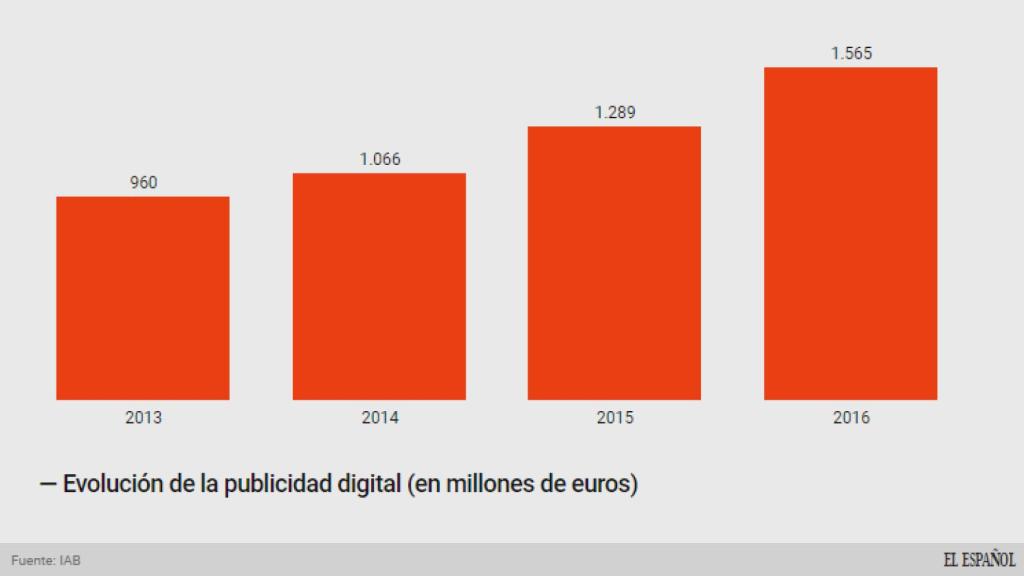

La inversión en Internet fue de 1.526 millones de euros en 2016, de los cuales el 70-80% se lo llevan los dos gigantes tecnológicos.

Noticias relacionadas

- Google cambia de estrategia en su Campus: arranca su ‘residencia’ donde ayudará a 7 startups españolas

- Bruselas ultima una multa récord de más de 1.000 millones contra Google

- Vodafone retira su publicidad de las noticias falsas y lanza un aviso a la compra programática

- La 'guardiana' española de Twitter que lucha a diario contra los trolls y los abusos en todo el mundo

Es una protesta silenciosa pero que cada vez se hace más insistente y transversal, según ha podido constatar EL ESPAÑOL con fuentes del sector. La publicidad digital es el presente y los medios tradicionales y nativos miran con preocupación cómo el mercado se atomiza en torno a Google y Facebook, plataformas que no generan contenidos, pero que se están quedando con al menos siete de cada diez euros que se invierten en publicidad en el sector.

El último informe sobre publicidad digital de la IAB cifró el ingreso anual en 1.526 millones de euros de los que casi el 50% del total, 783 millones, corresponden a search (búsquedas) un sector completamente dominado por Google. El resto de la inversión se divide en display, con 584 millones (el 37%) y vídeo con 158 millones, el 10% del total.

IAB controla la inversión de los soportes españoles sin identificar individualmente a Facebook ni Google. Pese a ello, en el sector se considera que buena parte de lo que no facturan los medios mencionados por IAB se lo llevan los dos gigantes de Internet, en total unos 400 millones de euros solo entre display y vídeo. Si sumamos estas cifras al search tenemos 1.100 millones de euros equivalentes a entre el 70% y el 80% de todo lo que se factura por digital en España.

Solo quedan 400 millones para el resto del mercado

Un dato abrumador que deja apenas 400 millones de euros para repartir en todo el resto del sector, que incluye todo el universo digital con diarios, tradicionales y nativos, blogs, televisiones y portales de radios.

Para que nos hagamos una idea del desequilibrio en la balanza digital, la versión online de El País -un diario con más de 18 millones de usuarios únicos- facturó 10,5 millones de euros en los cuatro primeros meses del año. El Mundo, el segundo en visitas en Internet, alcanzó apenas los ocho millones en este mismo periodo.

En cuanto a los diarios nativos, El Confidencial, con 11 millones de usuarios en mayo según Comscore, ingresó 9,9 millones en 2015. En cuanto a las grandes televisiones esta cifra es mucho menos representativa ya que, según fuentes del mercado, consultadas por este periódico, sus ingresos están cerca de los veinte millones de euros. Estamos ante una cifra residual para cadenas que están acostumbradas a facturar al menos 900 millones al año.

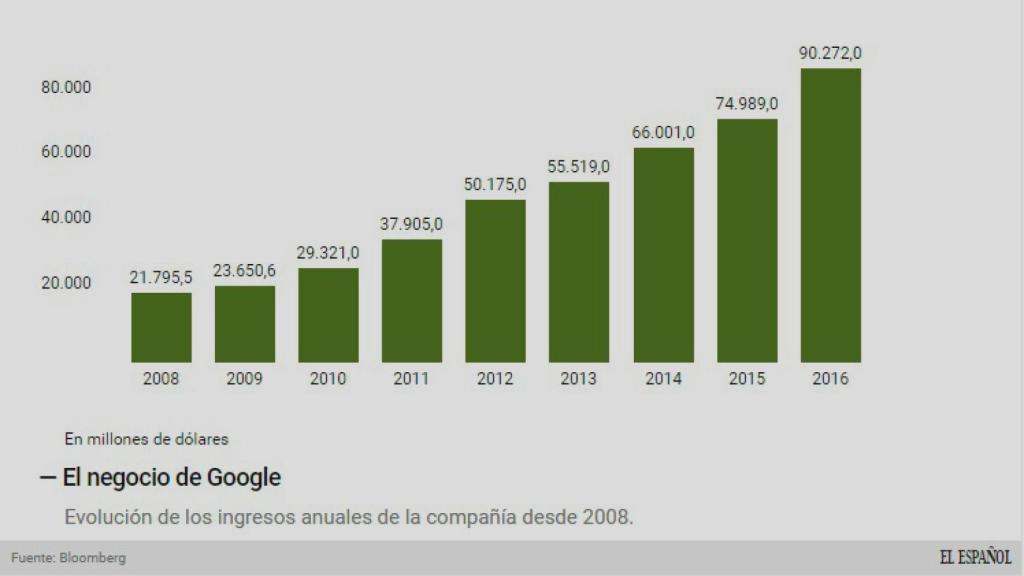

Los ingresos de Google.

En Estados Unidos se quedan con el 60% del mercado

El peso de los dos gigantes de Internet en los ingresos publicitarios en España es mucho mayor que en Estados Unidos. En este mercado el 60% de la publicidad está controlada por Google (40%) y Facebook (20%) según eMarketer. Google es el dueño de las búsquedas, mientras que la red social se hace fuerte en display.

¿Qué hacer? De momento, no hay un movimiento coordinado de los medios españoles, a diferencia de otros países. Lo que sí comienza a ser cada vez más insistente son las protestas en privado de los medios de comunicación. Ya no son solo los diarios tradicionales ni los nativos, ahora se están sumando las televisiones que ven cómo sus esfuerzos para ganar terreno en el mercado publicitario digital son infructuosos.

Según han indicado a EL ESPAÑOL editores de prensa y de televisión, el gran problema que detectan es que los anunciantes y las agencias de medios solo están buscando volumen e inventario a un coste cada vez más bajo, dinámica que solo pueden sostener las grandes multinacionales. Uno de los principales vehículos de este fenómeno es la venta programática en la que los espacios publicitarios se deciden y se compran sin conocer el destinatario final.

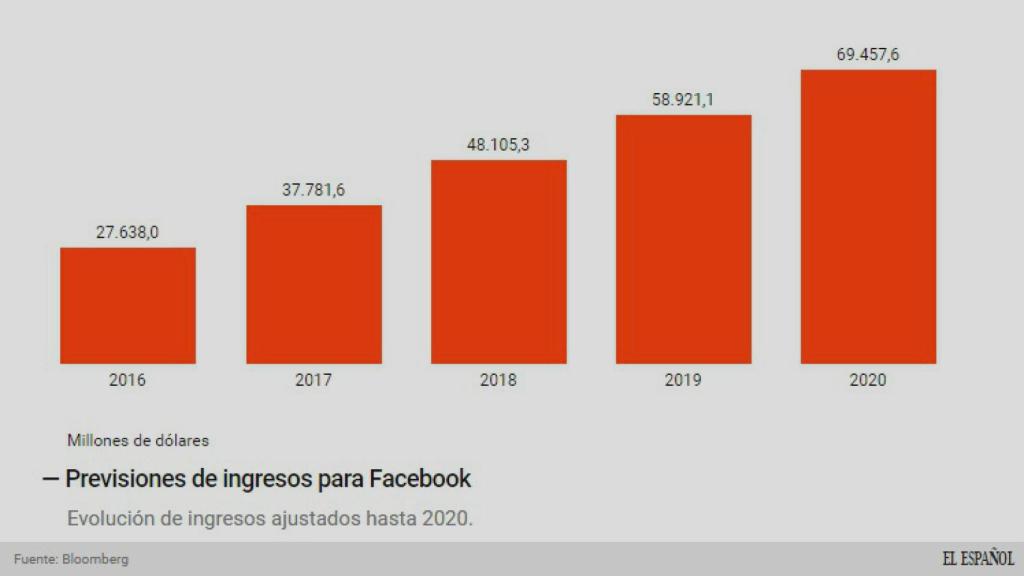

La previsión de ingresos de Facebook.

Alianzas editoriales contra Google y Facebook

Esta tendencia está relacionada con que los usuarios consumen cada vez más contenidos sin importar la fuente y que su acercamiento con los medios de comunicación es extremadamente fragmentado. Esto se traduce en que las marcas de las cabeceras se pierden en el océano de alternativas publicitarias, aunque muchas de ellas no están relacionadas con los valores de las empresas que invierten.

En cuanto a las soluciones, Atresmedia compró en mayo Smartclip, una de las principales comercializadoras de publicidad digital de España, mientras que Mediaset constituyó junto a TF1 Group (Francia) y ProSiebenSat.1 (Alemania) la sociedad European Broadcaster Exchange (EBX), una empresa que competirá en el mercado de la publicidad online, poniendo especial foco en el vídeo.

Pero no son las únicas alianzas. Para competir a Google y Facebook, editores como The New York Daily News, Penske Media o The Weather Co. han creado Sonobi para agrupar sus propios usuarios y datos para gestionar su publicidad con sus propios medios. Sonobi tiene en su inventario 150 millones de usuarios en EEUU.

En España no se ha producido ningún acuerdo

Hace unas semanas también se estrenaba TrustX, que trabaja con editores como Condé Nast, The Guardian, CBS Interactive, Viacom y NBC Universal. En total, representan a 200 millones de usuarios únicos mensuales en Estados Unidos con ventas de 100 millones de impresiones diarias.

En 2015 The Guardian encabezó una red programática de ventas de anuncios, denominada Pangea, uniendo a CNN International y Reuters. En 2016 ocho de los mayores grupos editoriales alemanes -entre ellos Axel Springer y Bertelsman- se unieron para competir con Facebook y Google por la publicidad.

Los medios de comunicación españoles están lejos de plantear una alianza editorial y de establecer alguna acción conjunta. En el seno de la AMI -ex AEDE- en algún momento se plantearon estrategias digitales comerciales conjuntas, pero de momento no se ha avanzado en esta vía.

En el sector reconocen que esta medida es necesaria, pero también se advierte de la excesiva competitividad en un sector, el de la prensa, radio y televisión, en los que sus principales actores rara vez se ponen de acuerdo.