Dos personas miran un escaparate con las ofertas en alquiler y en compra de viviendas Grupo Tecnocasa

Alquilar o comprar una vivienda: pocos sacan la calculadora para comprobar qué es más rentable

Continúa cayendo la compraventa de viviendas en Castilla y León a pesar de que el precio por arrendar un inmueble ha subido un 6,6% en octubre con respecto al mismo mes de 2022

Noticias relacionadas

La compraventa de viviendas cayó en septiembre un 7,4% en Castilla y León con respecto al mismo mes de 2022, ocho puntos y medio porcentuales menos que el detrimento que la media nacional.

Un dato que confirma la tendencia a la baja de un mercado que se enfrenta a un importante reajuste por la subida de los tipos de interés y del euríbor, índice de referencia de mayor parte de las hipotecas en España.

Son muchos los factores que dificultan las operaciones de compraventa en el sector del ladrillo. Al ya mencionado encarecimiento en el precio del dinero y del euríbor, que se encuentra en un 4,027% provisional a la espera de ver cómo cierra el mes de noviembre, se le une la incertidumbre política y económica. Dos cuestiones que influyen de forma sustancial en la decisión de muchos ciudadanos a la hora de decidir dar el paso de adquirir una vivienda y dejar de vivir de alquiler.

Pero ¿qué es más rentable realmente? Lo cierto es que la pregunta encierra muchos condicionantes más allá del precio de pagar un arrendamiento o de pagar cada mes el importe de una hipoteca porque en términos absolutos la propiedad deberá hacer frente a unos gastos que el arrendatario no, y viceversa.

El precio medio de compra por metro cuadrado en Castilla y León se situó en los 1.159 euros/m2 el pasado mes de octubre, un 1,7% más que en el mismo período del año pasado

Sin embargo, la oferta de los pisos de alquiler se ha visto mermada tras las últimas medidas acordadas por el Gobierno, lo que ha provocado, además, que en la Comunidad haya subido un 6,6% con respecto a octubre de 2022 hasta los 7,6 euros por metro cuadrado.

[Las zonas de Castilla y León más demandadas para alquilar: estos son los precios]

En España la mayor parte de las hipotecas sobre viviendas están suscritas al sistema de amortización francés. Un método que, calculadora en mano, "supone que año tras año pagarás menos intereses que el anterior", indica Lázaro Cubero, director de análisis de Grupo Tecnocasa.

Sin embargo, son muchos los que, por diferentes motivos, prefieren continuar pagando una renta al arrendador que 'atarse' a una letra a largo plazo.

Una opción "razonable" si el arrendatario sabe de antemano que su estancia en la vivienda alquilada no es a largo plazo, pero que "no es rentable" si se tiene cierta certeza de vivir en la misma ciudad en lo sucesivo.

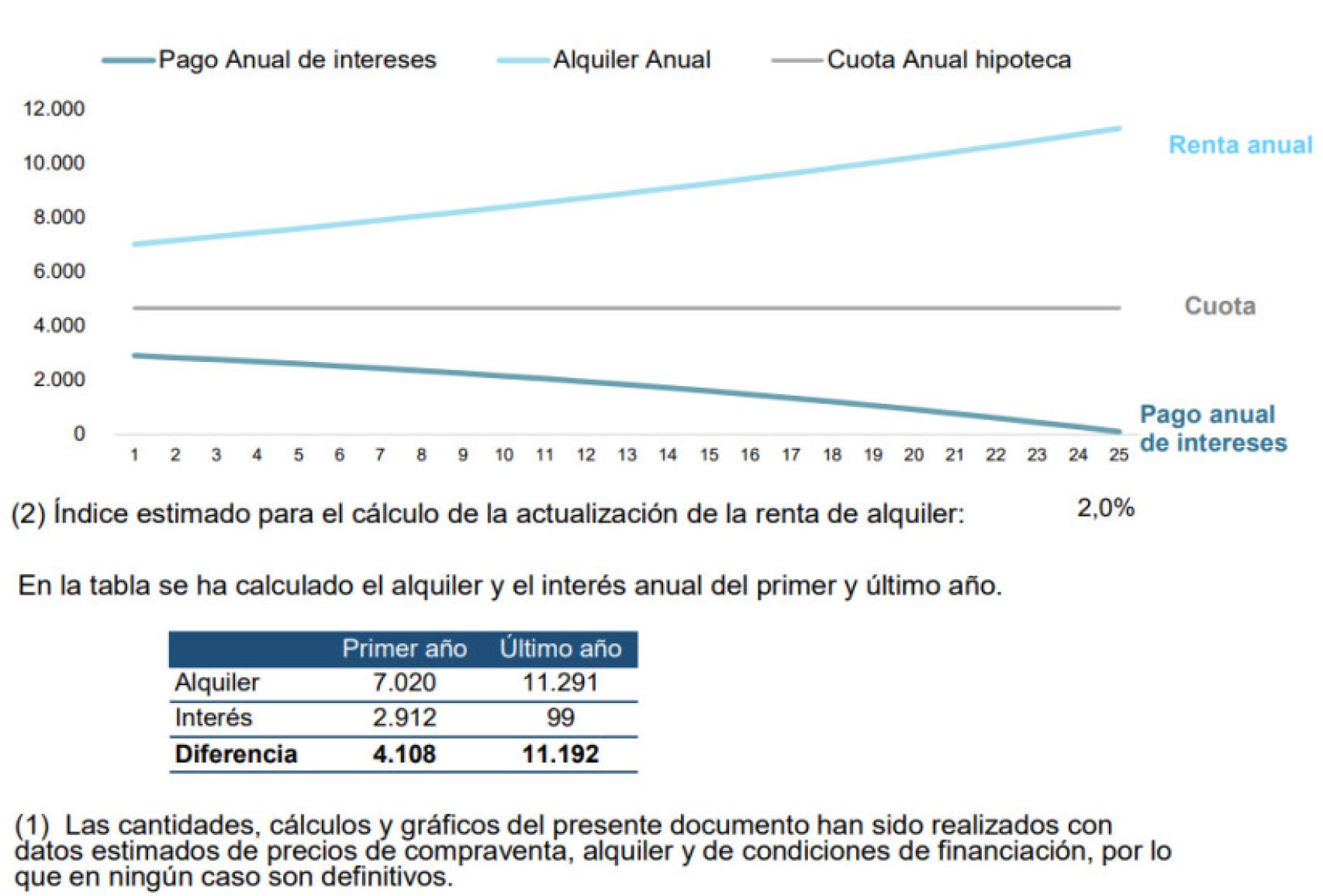

Así lo demuestra el último estudio llevado a cabo por este grupo inmobiliario, en el que se refleja que el pago de una renta media de 585 euros mensuales supone tras 25 años, calculada una subida del 2% anual, de 7.020 euros anuales, supone acabar pagando 11.291 euros en el último año "sin disponer de ninguna propiedad y con la obligación de, una vez terminada la vida laboral en activo, seguir pagando por vivir a pesar de que el importe de la jubilación sea ostensiblemente menor que el sueldo medio de esa persona a lo largo de su vida", explica.

Sin embargo, para una compra de una vivienda de 92.000 euros con un interés anual al 4% y también a un plazo de 25 años, al año ese comprador habrá abonado 4.662 euros de los cuales habrá amortizado, además, 1.750 euros. En este caso, el último año de esos 25 a los que esté suscrita esa hipoteca, el comprador pagará ya sólo 99 euros al mes mientras que quien haya optado por continuar de alquiler habrá abonado en ese mismo ejercicio casi 11.300 euros.

"Es un dinero que ahorras porque lo estás amortizando, y aunque lo que se paga de interés en los primeros son cifras más altas, sólo pueden ir bajando año tras año en los casos de hipotecas suscritas a tipo fijo, mientras que con el alquiler lo único que pueden hacer es ir incrementándose", detalla Cubero.

Simulación sobre compra o alquiler de vivienda Grupo Tecnocasa

Esta simulación permite obtener un resultado que muestra la diferencia entre la rentabilidad de optar por vivir de alquiler o hacerlo a través de una hipoteca.

Así, y tomando como base estas cifras, el primer año de alquiler supone un desembolso de 4.108 euros más que los 2.912 que desembolsará de interés (dado que la amortización se entiende un ahorro de capital, una inversión) quien haya optado por comprar una vivienda a pagar en 25 años.

"La gente no es consciente del impacto que tiene la decisión de vivir de alquiler o de comprar una vivienda, cuando deciden destinar esos ahorros antes a adquirir un vehículo que a dar una entrada para un piso", explica Cubero.

"Si tomas la decisión correcta, el ahorro al final de esos 25 años es de 180.000 euros además de disponer de una propiedad", añade.

La cuestión es si es buen momento o no para comprar una vivienda, habida cuenta de la coyuntura económica actual y de la incertidumbre política.

En este sentido, el director de análisis de este grupo inmobiliario, considera que "nunca es buen momento porque siempre habrá algo que te haga creer que es mejor esperar, pero en la vida siempre habrá circunstancias positivas y negativas y aún así hemos de tomar decisiones", argumenta.

Simulación anual entre compra y alquiler de una vivienda Grupo Tecnocasa

Teniendo en cuenta el capital pagado en intereses durante 25 años (dado que el amortizado ha pasado a formar parte de una vivienda en propiedad susceptible de ser vendida y que los precios del ladrillo tienden a incrementarse año tras año aunque en algunas ocasiones estas subidas sean muy tímidas), es de casi 43.000 euros; y que el importe total de lo abonado por vivir de alquiler asciende a algo más de 224.000 euros, "la rentabilidad de optar por comprar una vivienda está más que demostrada", examina Cubero.

En cualquier caso, son muchas las variables que condicionan la decisión de vivir pagando una hipoteca o hacerlo pagando cada mes una renta al arrendador. Entre las más importantes, la capacidad de ahorro de los ciudadanos para poder desembolsar un importe en concepto de entrada para la compra de un inmueble.

Y todo ello con una inflación que, si bien sigue incrementándose pero lo hace de forma más moderada (cerró en un 3,5% el pasado mes de octubre), viene castigando sin piedad el poder adquisitivo de los contribuyentes desde hace casi tres años.

En cualquier caso, los datos son tozudos independientemente de que una opción u otra sea más adecuada en función del perfil del contratante.

Para optar a un alquiler son menores los requisitos que piden los arrendadores, a pesar de que se han endurecido por la inseguridad de la legislación actual y el incremento de la okupación de viviendas.

Sin embargo, firmar una hipoteca exige disponer de ahorros que permitan dar una entrada (no es fácil conseguir una financiación sobre el 100% del precio de tasación del inmueble), para pagar los gastos de formalización de esa hipoteca, además de que la entidad financiera exigirá al comprador garantías laborales o avales para formalizar la operación.

Por otra parte, y según un estudio de Fotocasa, los castellanos y leoneses tuvieron que destinar en 2022 el 33% de su sueldo bruto al pago de un alquiler (casi la mitad de su sueldo) para el arrendamiento de una vivienda media de 80 metros cuadrados, lo que supone máximos históricos.