Rodrigo Rato, tras declarar en la Audiencia Nacional durante la instrucción

El contrato que pone en evidencia a Bankia

La entidad y, antes, Cajamadrid conocieron puntualmente los gastos de los 65 exgestores que se sientan en el banquillo y pudieron rechazarlos, pero no lo hicieron.

25 septiembre, 2016 02:08Noticias relacionadas

El juicio a los 65 ex consejeros y directivos de Bankia y Cajamadrid que se gastaron 12 millones de euros con las tarjetas black comienza este lunes tras una investigación que ocupa miles de folios. Entre ellos no se encuentra, sin embargo, el contrato que Cajamadrid y, posteriormente, Bankia firmaron

Comienza el juicio por las 'Tarjetas black'.

con establecimientos comerciales donde se utilizaron esos medios de pago. Ese contrato pone de manifiesto que la entidad bancaria tuvo información puntual de las disposiciones que sus gestores hacían con las tarjetas.

Comienza el juicio por las tarjetas black de Bankia y Caja Madrid

No sólo eso: el contrato permitía a Cajamadrid/Bankia limitar o excluir el uso de las tarjetas para determinados productos o servicios (lo que no hizo) y también rechazar el abono de los gastos que hubiera considerado indebidos (lo que tampoco ocurrió).

El documento preveía que la entidad bancaria recibiera una comisión pagada por los establecimientos afiliados a su sistema de tarjetas, por lo que Bankia ejerce la acusación por la utilización supuestamente delictiva de unas tarjetas con cuyo uso se lucró durante años.

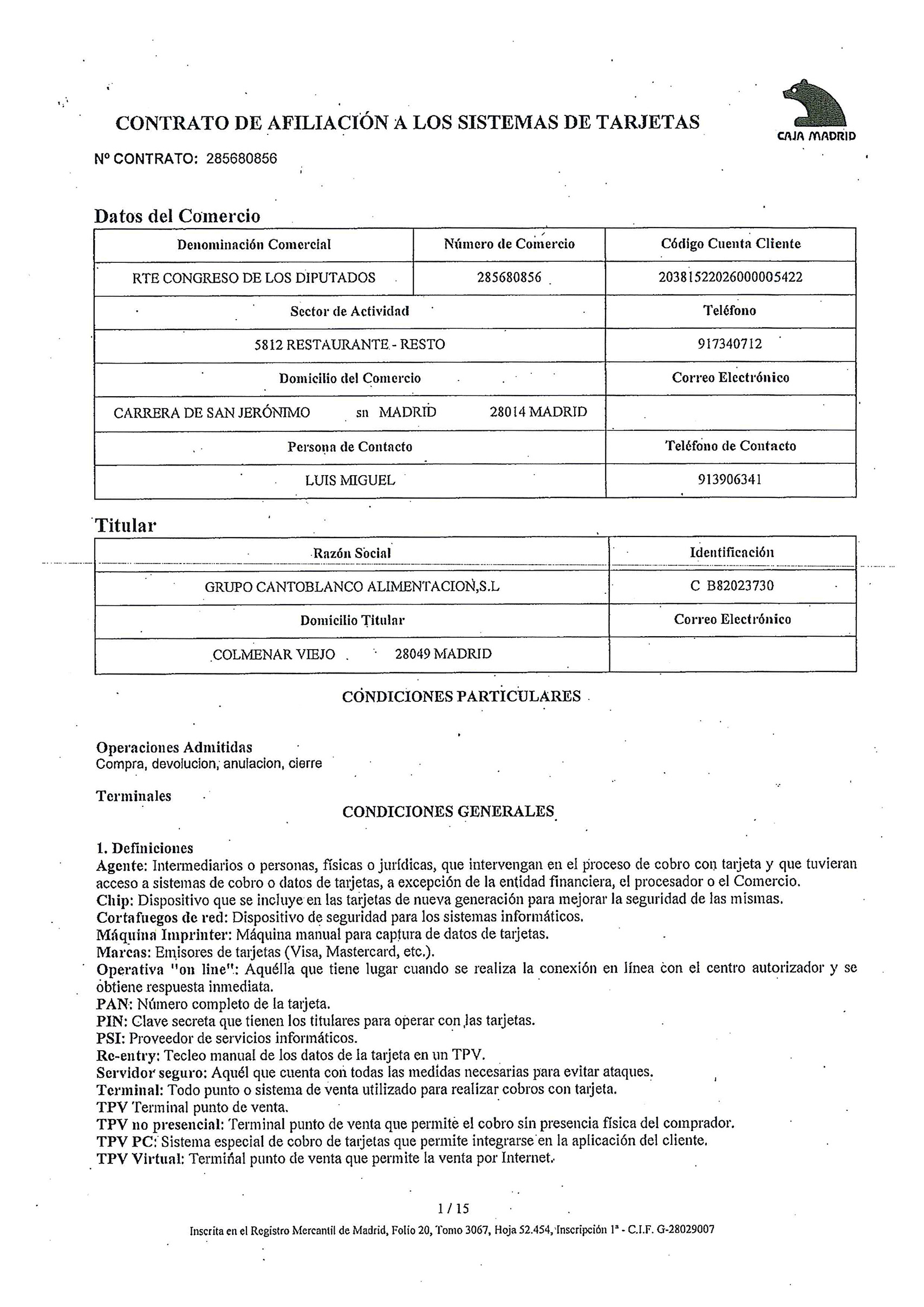

EL ESPAÑOL ha tenido acceso al contrato-tipo que Cajamadrid firmaba con hoteles, restaurantes y numerosos negocios interesados en tener a esa entidad como prestadora del "servicio de adhesión a los sistemas de tarjetas a través de terminales" telemáticas por medio de las cuales los clientes pueden realizar pagos de productos o servicios.

El documento conocido por este periódico, que no se encuentra incorporado al procedimiento judicial pese a su posible relevancia, es el contrato que firmó en noviembre de 2010 Cajamadrid con el restaurante del Congreso de los Diputados, que es similar al suscrito con los comercios y negocios utilizados por los usuarios de las tarjetas black.

Contrato tipo de afiliación a los sistemas de tarjetas gestionados por Cajamadrid.

Los 66 acusados que a partir de este lunes se sientan en el banquillo de la Audiencia Nacional no eran los titulares de esos plásticos (la titularidad era de Cajamadrid o Bankia), sino los beneficiarios. Así lo atestigua la "solicitud-contrato tarjeta de crédito empresa" suscrita por ellos y en la que figuran como beneficiarios, mientras que la entidad bancaria ocupa la casilla del titular de la tarjeta.

Contrato de una de las tarjetas black cuyo uso se juzga

En el documento que regula la "solicitud-contrato" de la tarjeta black se establece la obligación de Cajamadrid de facilitar al titular (es decir, a sí misma) y al beneficiario los extractos de las transacciones realizadas.

Pero, además, Cajamadrid y luego Bankia tenían otra fuente de información inmediata sobre los gastos de las tarjetas black a través de los datos a los que accedía por el sistema de utilización de tarjetas en los establecimientos comerciales con los que suscribía el citado "contrato de afiliación".

La cláusula 3.18 de ese documento establece que Cajamadrid percibe una comisión del comercio al que proporciona los terminales para el uso de tarjetas.

Cláusulas sobre el cobro de comisión por Cajamadrid

Asimismo, se establece que Cajamadrid puede "prohibir la aceptación de tarjetas como medio de pago de determinados productos o servicios". Se trata de una limitación que puede imponerse al comercio y no al beneficiario de la tarjeta, pero el contrato deja claro que la entidad bancaria tenía la posibilidad de rechazar cargos y limitar o excluir el uso de la tarjeta a determinados productos o servicios.

Cajamadrid podía prohibir el pago con tarjeta de determinados productos

En concreto, el apartado 3.14 preveía el rechazo de "cualquier operación" cuando el titular de la tarjeta entienda que no le corresponde abonarla.

También podía rechazarse el pago en caso de que el establecimiento no aportase una factura determinada (cláusula 3.17) a petición de Cajamadrid.

Estas previsiones ponen de relieve que la entidad bancaria pudo tener en su momento, sin intervención alguna de los beneficiarios de las tarjetas black, una copia de cada factura concreta y tenía la opción de haber rechazado los cargos si los consideraba ilegítimos.

Fuentes del caso sostienen que la aceptación continuada por Cajamadrid, primero, y luego por Bankia de los cargos realizados con las tarjetas black pueden interpretarse como una conformidad de la entidad bancaria con los mismos, lo que pondría en cuestión la acusación de apropiación indebida.