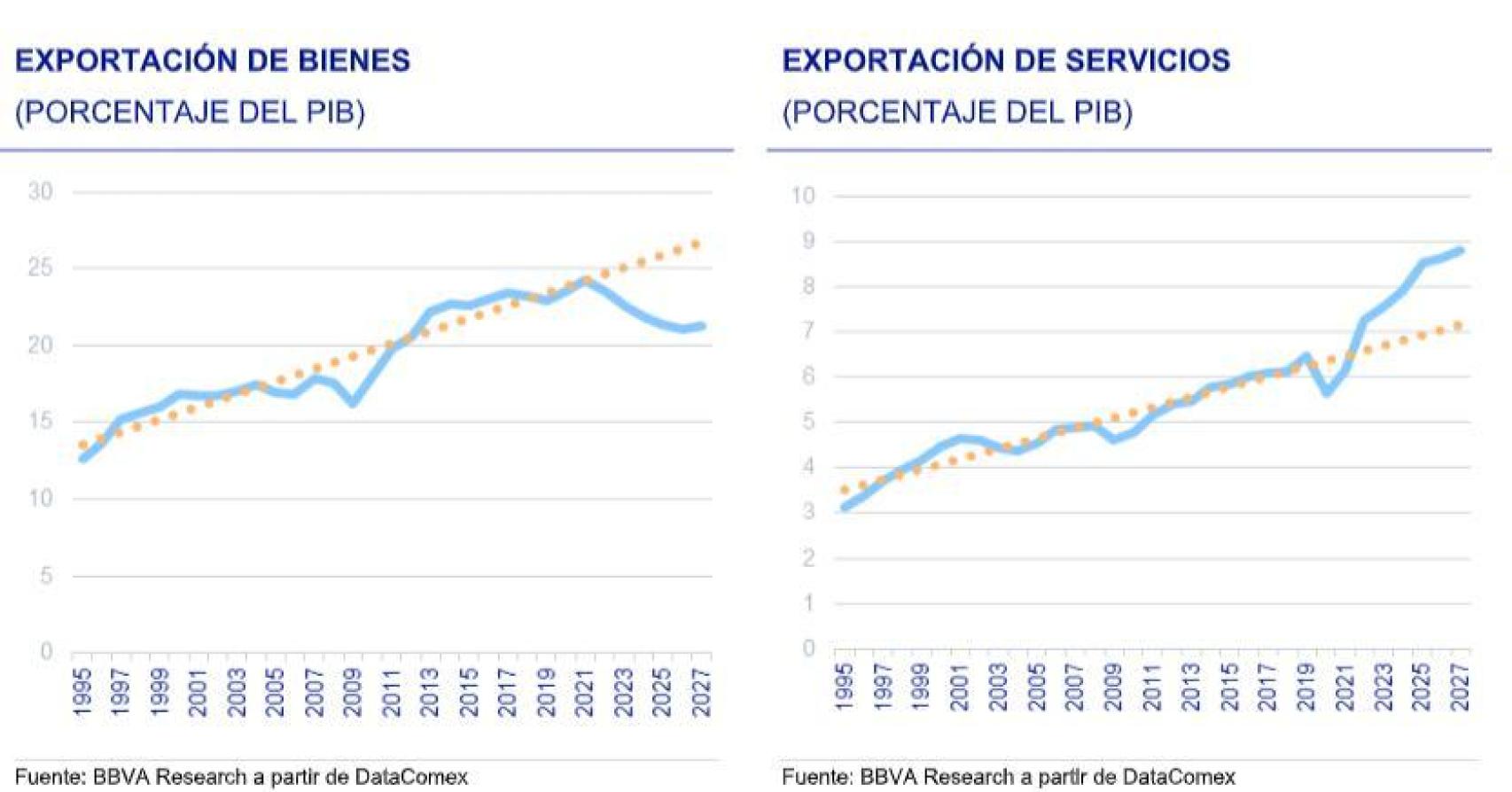

Tras la crisis financiera global, las exportaciones de bienes fueron el principal motor de la recuperación española, pero en los últimos años han perdido peso relativo en el PIB. Esta caída se explica, en parte, por la normalización de la demanda interna y por una transición hacia una economía más basada en los servicios.

El turismo y, especialmente, el resto de servicios exportables (financieros, digitales, profesionales) ganan importancia y ofrecen un amplio margen de crecimiento. Para aprovechar ese potencial, España debe apostar por un turismo de mayor calidad y por una expansión de los servicios basados en digitalización, sin las fuertes barreras del comercio de bienes.

Al mismo tiempo, es clave frenar el deterioro de las exportaciones de bienes mediante mejoras de productividad, inversión y apoyo a sectores con dificultades estructurales, como el del automóvil.

Entre 2008 y 2019, este componente de la demanda pasó de representar el 17,6% del PIB al 23%. Mientras que el producto aumentó un 0,6% en promedio anual durante dicho período, las ventas de bienes al exterior aumentaron un 2,9%.

En un entorno donde la demanda interna estaba deprimida por los efectos del desapalancamiento de familias y empresas, del ajuste en el sector inmobiliario y de la consolidación fiscal, las exportaciones fueron el principal soporte que sostuvo a la economía española durante esos años.

Sin embargo, los últimos seis años han sido decepcionantes. Desde 2020 y hasta 2025, el peso de las exportaciones de bienes en el PIB ha caído al 21,5%, mientras que el crecimiento medio anual se ha situado en el 0,7%, frente al 1,8% en el caso del PIB.

Este año terminará con niveles por debajo de lo observado en 2023, lo que señalará un práctico estancamiento de la actividad exportadora desde entonces.

Este patrón reciente refleja en parte tendencias que no tienen por qué ser negativas. Por un lado, la recuperación de la demanda interna es algo deseable. Los argumentos mercantilistas que buscan justificar la prolongación de excedentes en la balanza comercial desestiman que uno de los objetivos del comercio es el de poder consumir una mayor cantidad y variedad de bienes.

Además, el potencial de crecimiento que muestra la economía española comienza a atraer oportunidades de inversión, lo que demandará la importación de maquinaria y equipo.

Quizás más importante, la pérdida de peso de las exportaciones de bienes refleja la transición hacia una economía más dependiente de los servicios, sin que esto haya supuesto un sacrificio en el proceso de internacionalización. Por un lado, el fuerte incremento que se ha observado en el gasto turístico por parte de extranjeros sitúa el consumo de no residentes en el 5,2% del PIB, por encima del 3,7% de 2008 y del 4,6% de 2019.

Por otro, el resto de exportaciones de servicios ha incrementado su peso en el PIB al 8,5% actualmente, frente al 5 y 6,5% de 2008 y 2019 respectivamente. En total, las exportaciones de bienes y servicios representan ahora un 34,8% del PIB, lo que supone un (ligero) avance respecto a lo observado inmediatamente antes de la pandemia (34%).

El futuro de la internacionalización y de la competitividad no está en los bienes, sino en los servicios. La tendencia histórica a nivel mundial señala un descenso en la participación de los primeros en la cesta de consumo de los hogares en favor de los segundos. Conforme satisfacemos nuestras necesidades vitales de alimentos, vivienda, mobiliario, etc., las personas demandamos viajes, restauración fuera de casa, atención o salud.

Tradicionalmente, estas experiencias solo podían ser satisfechas dentro del país. Los servicios eran considerados como no comerciables. Sin embargo, la tecnología y las nuevas formas de trabajo han cambiado esto. Las empresas del sector de la tecnología de la información y la comunicación compiten en un entorno cada vez más global, donde el desarrollo del software no se hace en un solo país.

Lo mismo pasa con distintos servicios profesionales (contabilidad, derecho, psicología, etc.) o financieros: las empresas y los hogares demandantes ya no están restringidos a escoger a sus proveedores a nivel local. La contabilidad de muchas grandes empresas americanas se hace desde la India. En España, un 20% (!) de las exportaciones de servicios va a los EEUU, lo que en parte se explica por la ventaja comparativa que supone el castellano para satisfacer las necesidades de un mundo hispanoparlante.

La buena noticia para España es que todavía existe mucho espacio para crecer. Para ello, por una parte es necesario dar el paso hacia un sector turístico de mayor calidad. Los economistas somos famosos por enfatizar que nada es gratis y el reciente incremento en el número de visitantes extranjeros es un ejemplo, ya que ha hecho cada vez más evidentes, en distintos ámbitos de la sociedad, los crecientes costes de la actividad. Para limitar el aumento de estos últimos y potenciar sus beneficios, sería deseable que la inversión en el sector se centrara en asegurar un salto de calidad.

Transformar hoteles de 3 estrellas o menos en establecimientos de 4 o 5 estrellas y añadir servicios de ocio y restauración de alto valor añadido que permitan dirigirse a un público con mayor poder adquisitivo. Finalmente, el sector debe aceptar que parte de los beneficios que obtiene debe contribuir a la construcción de la infraestructura necesaria para mantener y mejorar el nivel de vida de la población local, así como para asegurar su propia competitividad.

Por otro lado, el espacio para continuar expandiendo el resto de exportaciones de servicios es elevado. En países como Francia o Alemania, su peso es superior al 12% del PIB. Como comentaba antes, los procesos de digitalización y automatización, así como las nuevas formas de trabajo, potenciarán el intercambio comercial.

Asimismo, estos sectores no enfrentan las barreras a la expansión que sí tiene el turismo. La clave de todo esto es que la discusión sobre barreras arancelarias no ha alcanzado (todavía) a esta parte de la actividad entre países y probablemente tarde en hacerlo.

La razón es que, mientras recaudar un impuesto a la importación de un bien, que pasa por una frontera, es relativamente fácil, no lo es tanto cuando estamos hablando de un servicio. Además, el incremento que muestra la fuerza de trabajo gracias a la inmigración puede permitir que la expansión continúe durante los próximos años.

Finalmente, querría acabar resaltando la necesidad de detener la caída en el peso de las exportaciones de bienes en la actividad económica. Parte de la tendencia negativa que se ha observado durante los últimos dos años es temporal. La pérdida de competitividad observada a raíz del incremento en el precio de la energía se está revirtiendo, gracias a las inversiones que han hecho las empresas para mejorar su eficiencia e incrementar su dependencia en fuentes renovables.

Además, el coste de importación del gas se ha visto positivamente afectado por la percepción de que haya una mayor oferta durante los próximos años. La reciente apreciación del euro, no solo frente al dólar, sino a monedas con un tipo de cambio relativamente fijo frente a esta última moneda, también ha supuesto una pérdida de competitividad importante. La normalización de las políticas monetarias a ambos lados del Atlántico debería limitar el deterioro futuro de la moneda.

En todo caso, hay sectores que sufren una pérdida estructural significativa, como el del automóvil. Adicionalmente, hay bienes que por razones estratégicas tendremos que producir en Europa, como los relacionados con la defensa o la salud. El liderazgo en el desarrollo de nueva tecnología entra dentro de esta categoría. Más aún, la expansión de las exportaciones posterior a la crisis financiera global se realizó, en parte, a través de una devaluación salarial.

Esta estrategia tenía sentido en aquel momento dada la necesidad de limitar la destrucción de empleo e impulsar una rápida recuperación basada en el crecimiento de la demanda externa. Hacia delante, serán necesarias políticas que puedan potenciar un modelo que impulse la competitividad basada en la mejora de la productividad.

Recuperar la cuota de mercado en la producción de coches o incrementar la de aquellos bienes en los que ya se ha podido consolidar una posición de liderazgo (químico-farmacéutico, agroalimentario) dependerá de que se establezcan las condiciones necesarias para impulsar la inversión en el sector y se disponga de la mano de obra adecuada.

*** Miguel Cardoso, BBVA Research.