“La IA no es una inteligencia artificial, es una inteligencia aumentada” (Peter Diamandis).

El panorama de la inversión para 2026 viene marcado por tres poderosas fuerzas interconectadas que marcan una nueva frontera de mercado: la inteligencia artificial (IA), la fragmentación global y la incertidumbre de la inflación.

JP Morgan ha elaborado un interesante informe donde explica cómo invertir en un mundo donde la promesa del crecimiento de la productividad impulsado por la IA choca con la presión de una inflación más volátil y un orden mundial fracturado.

La IA generativa ha captado la atención de los inversores desde finales de 2022 y sigue ganando impulso. El potencial de la IA es profundo, ya que podría llevar el coste de la experiencia a casi cero, transformar el mercado laboral e impulsar la productividad y los márgenes de beneficio empresarial.

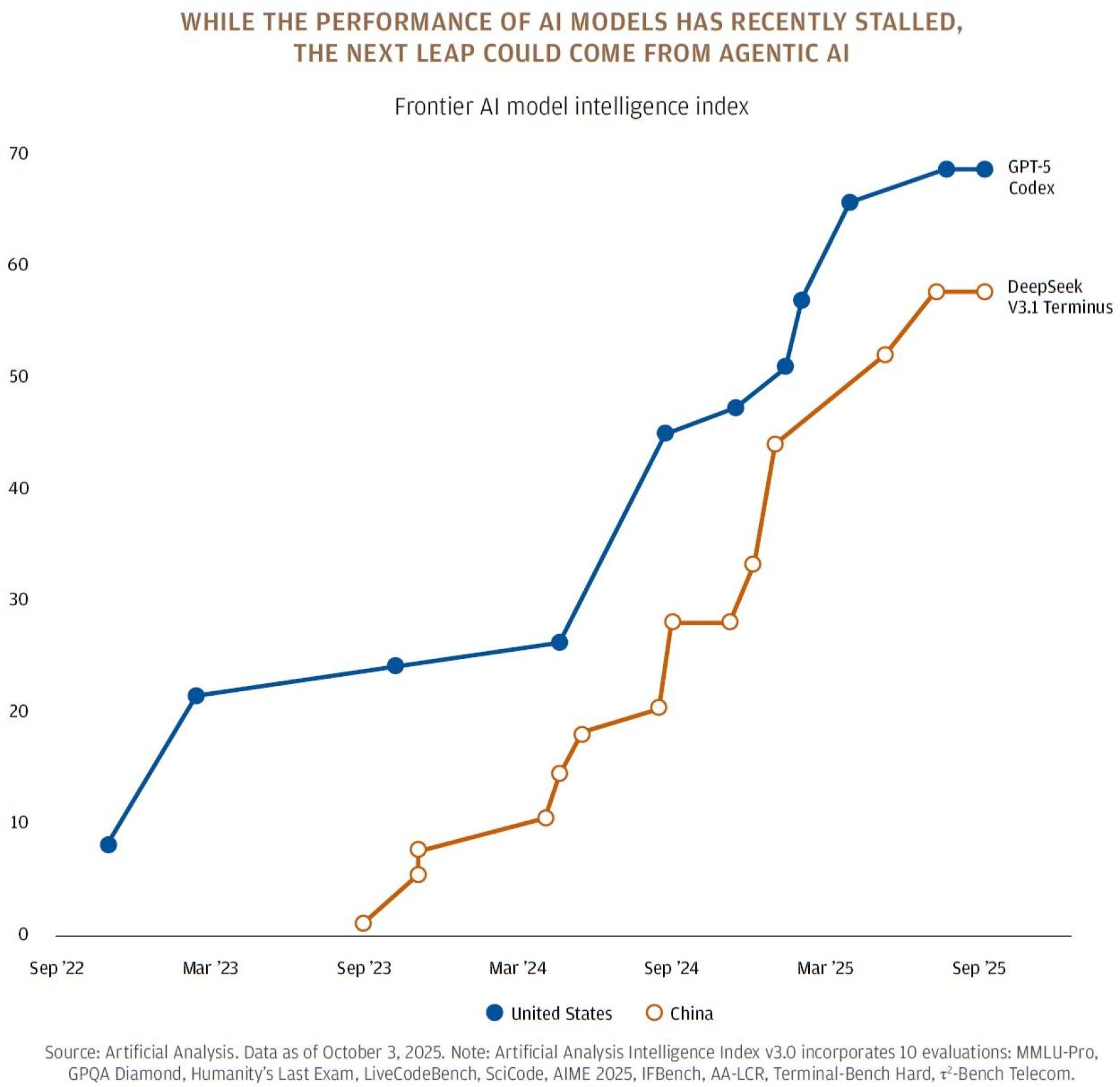

Las capacidades de los modelos han mejorado rápidamente y se estima que podrían alcanzar un rendimiento de nivel humano para la primavera de 2026:

El progreso tecnológico ha provocado un aumento masivo en la inversión en infraestructura. Las grandes empresas tecnológicas estadounidenses han triplicado su gasto anual de capital (capex), pasando de 150.000 millones de dólares en 2023 a posiblemente más 500.000 millones en 2026.

La inversión relacionada con la IA ha contribuido más al crecimiento del PIB de EEUU en 2025 que el consumo. A pesar de este auge, la inversión en IA se sitúa actualmente en torno al 1% del PIB de EEUU, así que podría incluso más que duplicarse, ya que en otros ciclos revolucionarios de la historia se alcanzaron picos de inversión del 2% al 5% del PIB.

La IA ha generado un debate sobre si estamos en una burbuja. Las burbujas suelen caracterizarse por un exceso de capacidad no justificado por la demanda.

Según JP Morgan, en el sector actual de la IA no se observa un exceso de capacidad, las tasas de vacantes en centros de datos se encuentran en un mínimo histórico del 1,6%, y tres cuartas partes de la capacidad en construcción ya están prealquiladas.

Además, las empresas cotizadas de IA han generado sus rendimientos íntegramente a través del crecimiento de los beneficios. Durante los últimos tres años, el múltiplo PER de las acciones de IA que cotizan en bolsa ha disminuido, mientras que las estimaciones de beneficios por acción se han duplicado.

Para lograr el escalamiento (más y mejor IA), se requiere infraestructura y arquitectura computacional. Siempre será necesario invertir en más y mejor capacidad.

Respecto a la circularidad, los acuerdos involucran a empresas visionarias con grandes planes. Hablamos de titanes con mentalidad de startup, es decir, lo mejor de los dos mundos. Se trata de firmas con sus fundadores aún muy involucrados y con una forma de pensar tremendamente innovadora.

Sólo estos gigantes tienen la capacidad financiera para sustentar un ciclo de inversión de 20 billones de dólares sin deuda. Esta circularidad de acuerdos está diseñada para fortalecer la posición monopolística de estas empresas, generando un nuevo equilibrio totalmente diferente.

El mercado alcista actual es el rally más odiado de la historia. En mi opinión, gran parte de la narrativa de la burbuja se atribuye a analistas y gestores que se han quedado fuera del ciclo al negarse a concentrar sus carteras en los pocos valores dominantes.

Disrupción

Si la disrupción tecnológica actual es equiparable o mayor que la de los 90, el mercado alcista podría extenderse mucho tiempo. Tom Lee vaticina 10 años más de superciclo alcista bursátil.

Veamos ahora este gráfico que rastrea el rendimiento de las salidas a bolsa recientes. Aunque la euforia está aumentando, el informe sugiere que no estamos en el pico de una burbuja en este momento:

Hasta ahora, los mayores ganadores del mercado han sido los hiperescaladores, las empresas de centros de datos e infraestructura eléctrica, y los proveedores de energía. Las compañías que se esperaba que se beneficiaran de las ganancias de productividad impulsadas por la IA se han quedado rezagadas:

El límite más apremiante para la expansión de la IA es la energía. En EEUU, existe un retraso de cinco años para agregar nueva generación de energía a la red existente. Los centros de datos requieren energía fiable y accesible, lo que hace que el gas natural sea una fuente crítica de carga base, aunque las energías renovables (que tardan menos en construirse) también ayudarán.

El agua para el enfriamiento de los centros de datos también es un factor que los inversores deben vigilar.

JP Morgan recomienda una estrategia de cuatro pilares para capturar valor en la IA:

- Enfoque en líderes de gran capitalización: se recomienda mantener el enfoque en los grandes hiperescaladores (Microsoft, Amazon, Google, Meta) debido a su rápido crecimiento de los beneficios y la generación de ingresos incrementales significativos por IA (estimado en 25.000 millones de dólares trimestrales).

- Oportunidad en la cadena de suministro de IA: invertir en los facilitadores de la tecnología: energía, semiconductores (la demanda supera a la oferta, se espera que el chip Blackwell de Nvidia se agote en 12 meses), conectividad y sistemas de refrigeración.

- Identificar usuarios corporativos “inteligentes” de IA: buscar empresas que implementen con éxito la IA para aumentar ventas y beneficios. Las ganadoras actuales probablemente incrementarán exponencialmente sus beneficios debido a una integración más rápida y eficiente de la IA.

- Exposición al capital riesgo: los mercados privados son cruciales porque las empresas permanecen sin cotizar más tiempo (la salida a bolsa tecnológica media ocurre a los 14 años ahora, frente a los ocho años en los 90). La mayor parte del valor futuro de la IA se espera que se acumule en las fases de plataforma y aplicaciones. En esta última, el capital riesgo jugó un papel relevante en el ciclo anterior (internet y nube):

La fragmentación global está reemplazando a la globalización, priorizando la resiliencia y la seguridad sobre la eficiencia. Este cambio se manifiesta en guerras, aranceles y la formación de bloques comerciales. El factor energético es central para la fragmentación y el auge de la IA. Europa ha pivotado hacia el gas natural licuado en lugar del gas ruso, priorizando la seguridad sobre el coste.

Los aranceles están aquí para quedarse, afectando a casi el 70% de las importaciones de bienes de EEUU.

La Casa Blanca parece estar cerrando un bloque comercial norteamericano. La siguiente gráfica compara el cambio en la tasa arancelaria efectiva de 2025: la subida es significativamente menor para Canadá y México que para China y el resto del mundo:

El desacoplamiento entre EEUU y China continúa, con la participación de China en las importaciones estadounidenses cayendo del 22% en 2017 al 12% actual.

Aun así, China ha sabido más que compensar esta situación con sus exportaciones al resto de Asia.

No obstante, este poderío exportador todavía no se está traduciendo en beneficios corporativos sustancialmente más fuertes:

graf6

China y EEUU disfrutan de una clara ventaja en el coste de la electricidad en comparación con otras economías, especialmente Europa y Japón. Esta ventaja es crítica dada la inmensa demanda de electricidad de los centros de datos de IA. Cabe destacar que la situación de España es benigna:

La evidencia de JP Morgan es clara: no estamos en una burbuja, sino en el inicio de un superciclo impulsado por una inversión masiva en infraestructura de IA. Aquellas empresas que abracen esta disrupción no sólo inventarán el futuro, sino que dominarán el presente.