“Compra buenas empresas, no pagues de más, y no hagas nada” (lema de Fundsmith).

No hay una única forma de invertir con éxito en los mercados financieros. Hay múltiples factores que influyen así como muy diferentes metas (rentabilidad objetivo, volatilidad admisible, horizonte temporal, liquidez deseable, etc.). Además, cada gran profesional perfecciona la técnica con los años y hay muchos estilos.

Lo que sí tengo claro es que haciendo trading fracasarás, salvo que seas el genio de la lámpara. Hasta los inversores más afamados del mundo mantienen el grueso de sus carteras con cierta estabilidad.

Si crees que tu método maravilloso consistente en comprar y vender continuamente funciona, te arrepentirás. Y, si te ha funcionado unos cuantos años, simplemente eres una víctima del efecto Dunning-Kruger.

Es cierto que la gran mayoría de los fondos de inversión no baten a sus índices, pero eso se debe principalmente a que hay una oferta de mala calidad enorme. Por supuesto que hay joyas que han destacado a largo plazo. Identificándolas batirás a los benchmarks.

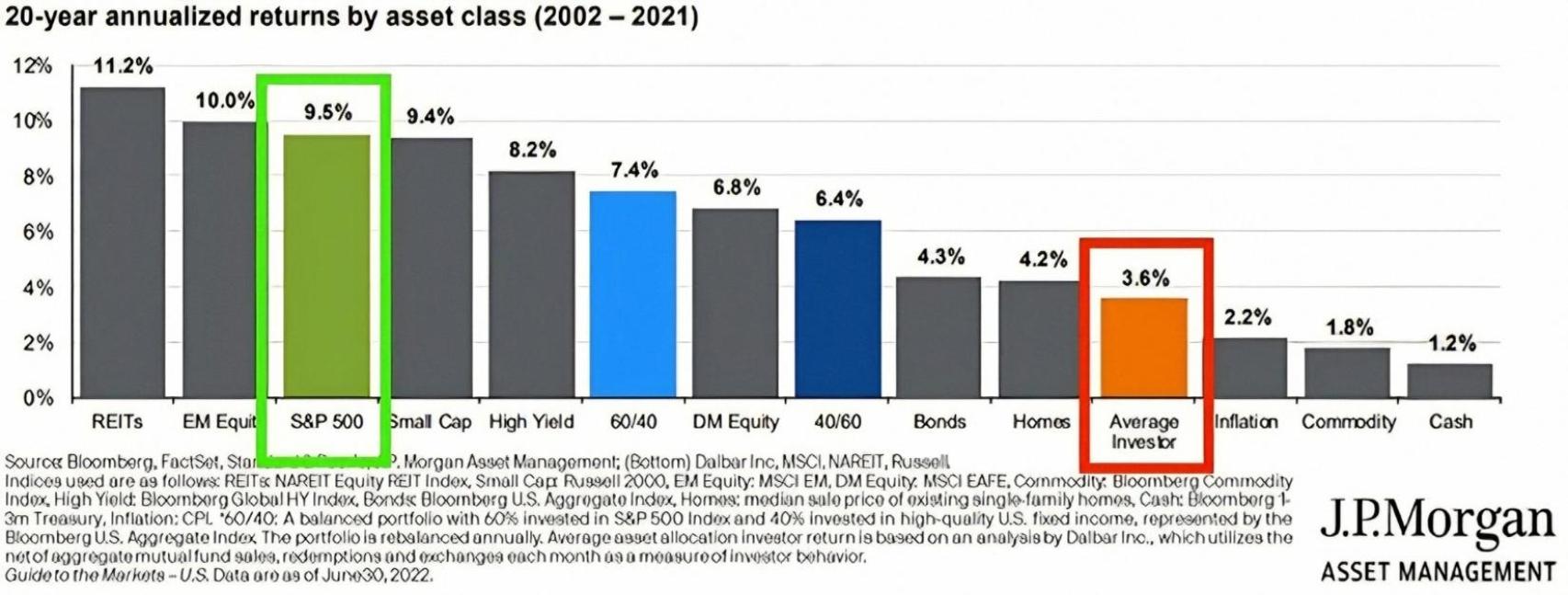

Centrándonos en la renta variable, este gráfico de JP Morgan deja claro que las viviendas han obtenido a largo plazo sólo la mitad de la rentabilidad de la bolsa (cuadro verde). Sin embargo, lo realmente relevante es que el inversor promedio (cuadro naranja) ha ganado incluso menos de la mitad.

Influye lógicamente no elegir activos de alta calidad (o sencillamente no pegarse al índice), pero sobre todo afecta el empecinamiento de los inversores en creerse adivinos y tratar de cronometrar cuándo entrar y salir, en lugar de sencillamente quedarse quietos. Hay que ser disciplinados.

Ahora bien, la disciplina no implica inmovilidad total. Puntualmente, puede tener sentido modificar la composición (por ejemplo, cambiar de growth a value o viceversa e incluso áreas geográficas), pero siempre estando dentro del mercado:

¿Estás seguro de que merece la pena salirse porque la bolsa haya subido mucho o porque un mercado bajista pueda durar un tiempo? La postura de “me salgo y ya entraré” es muy peligrosa. Cuando hay mucha volatilidad, los rebotes suelen ser salvajes e inesperados. La reacción suele ser de “me espero al próximo recorte y ya volveré a comprar”. Mucha gente se queda fuera frustrada. Jamás interrumpas la magia del interés compuesto:

Veámoslo con más profundidad analizando un reciente informe de Morningstar. Hay que tener en cuenta que los estadounidenses (a diferencia de los españoles) invierten una gran parte de su patrimonio en bolsa.

La firma estima que el promedio invertido en fondos de inversión y ETF estadounidenses generó un 7% anual durante el periodo de 10 años finalizado el 31 de diciembre de 2024 (rendimiento para el inversor). Esto representa 1,2 puntos porcentuales menos al año que el 8,2% de rendimiento total anual agregado de estos vehículos durante dicho plazo.

Esta brecha de rendimiento para el inversor se explica por el momento y la magnitud de las compras y ventas de participaciones de los fondos por parte de los inversores durante ese tiempo y equivale al 15% del rendimiento total:

Como novedad en el estudio de este año, se incluyen dos dimensiones adicionales: una centrada en las brechas según el grado en que las rentabilidades de los fondos se desvían de un índice de referencia adecuado al estilo (“error de seguimiento”) y otra que estima las brechas en función de la “volatilidad del flujo de caja”, que representa la actividad de trading).

Sorprendentemente, se observa que, cuanto más se desviaban los fondos de su índice, o cuantas más transacciones realizaban los inversores, más se ampliaban las brechas entre la rentabilidad de éstos y la total:

En términos absolutos, los inversores en fondos de renta variable sectorial experimentaron la mayor caída en la rentabilidad, ya que el promedio se apreció un 7% anual en comparación con el retorno total agregado del 8,5%.

Los inversores en fondos allocation obtuvieron la mayor parte del total, ya que su rentabilidad ponderada del 6,3% anual representó el 97% de la rentabilidad anual del 6,5%. En estos fondos, el cliente no decide cuándo entrar o salir, simplemente permanece invertido y deja que la estrategia funcione.

Por el contrario, los inversores en fondos de bonos percibieron la menor proporción del retorno total acumulado, obteniendo sólo la mitad:

Entre las estrategias más grandes por activos, la categoría blend (mezcla de value y growth) de empresas de gran tamaño presentó la menor diferencia, con un promedio ligeramente superior a la rentabilidad total de los fondos.

Por otro lado, los fondos estilo growth de acciones grandes registraron el mayor déficit en términos absolutos (un punto porcentual menos):

La mayor parte de las veces, no es el mercado el que nos juega malas pasadas, somos nosotros. Feliz semana y no olvides este consejo de Ray Dalio: “Si no eres agresivo, no vas a ganar dinero, y si no eres defensivo, no vas a conservarlo”.