“He tenido demasiadas preocupaciones en mi vida y muchas nunca sucedieron” (Mark Twain).

Los hispanohablantes del sector financiero no nos andamos con eufemismos a la hora de hablar de renta fija, lo cual me encanta porque prefiero las cosas claras: bonos basura (alto rendimiento), bonos matador (emitidos en España), deuda perpetua (sin vencimiento)… Y hoy quiero escribir sobre los bonos catástrofe, los cuales no son ninguna tragedia, sino todo lo contrario.

Hace semanas, la gestora suiza GAM Investments me invitó a una charla (impartida junto a Swiss Re) para explicar su fondo de bonos catástrofe. Se trata de un activo fascinante.

La secuencia explicada de forma sencilla es la siguiente: imaginemos que una empresa o un gobierno quiere protegerse de un riesgo muy grande, como un terremoto devastador, un huracán masivo o un incendio forestal. Estos eventos son poco frecuentes (aunque en EEUU suelen darse), pero si ocurren, las pérdidas económicas son enormes.

Las compañías de seguros dan cobertura a estas catástrofes. Si ellas a su vez quieren protegerse, recurren a reaseguradoras (empresas que aseguran a otras aseguradoras). Y ambas pueden protegerse aún más: emitiendo bonos catástrofe (también conocidos como catastrophe bonds o CAT bonds).

¿Quién los compra? Inversores que buscan retornos más altos, como fondos de inversión, fondos de pensiones, hedge funds o incluso inversores individuales con alto patrimonio.

A cambio, reciben pagos de intereses más altos que los de los bonos tradicionales, ya que están asumiendo un riesgo mayor. La clave está en qué sucede si se da el evento adverso:

Si no ocurre la catástrofe (o si las pérdidas son inferiores a un umbral predefinido), los inversores recuperan su capital original al vencimiento del bono, además de haber recibido los intereses.

Si ocurre la catástrofe y las pérdidas superan el umbral acordado (por ejemplo, si los daños de un huracán superan los 10.000 millones de dólares), la entidad que emitió el bono puede usar el capital de los inversores para cubrir parte de esas pérdidas. En este caso, los inversores pierden parte o la totalidad de su capital.

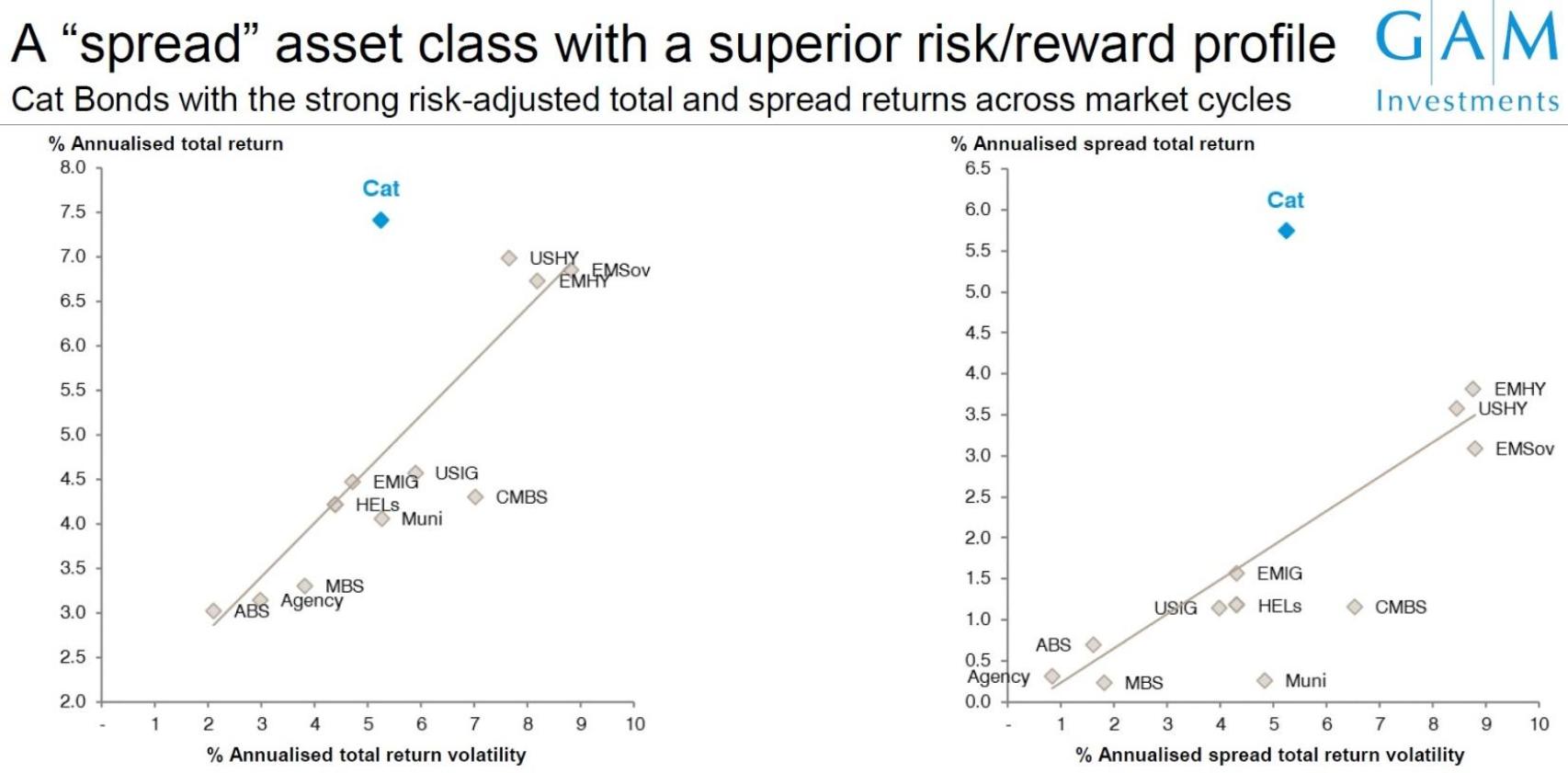

Se trata de bonos con una volatilidad intermedia dentro del espectro de la renta fija, pero son los más rentables:

Tan rentables son que incluso han superado a largo plazo a los bonos basura (high yield):

Como podemos comprobar, las pérdidas más altas que se han experimentado en el siglo actual no son elevadas y sólo se dan de vez en cuando:

Si comparamos estos bonos con la bolsa, la volatilidad es muy inferior:

He aquí las características principales:

Según Financial Times, la inversión en bonos catástrofe alcanza récords a medida que las aseguradoras se deshacen de los riesgos climáticos.

La emisión de estos instrumentos se ha disparado hasta los 18.100 millones de dólares en lo que va de año. Esto se compara con el récord anterior de 17.700 millones de dólares para todo 2024 (fuente: Artemis).

A medida que los desastres se vuelven más comunes, las aseguradoras han tenido que pagar más de 100.000 millones de dólares en pérdidas por catástrofes naturales cada año en lo que va de década, una cifra que Swiss Re predijo recientemente que podría alcanzar los 300.000 millones de dólares en un año pico.

“Las aseguradoras no tienen más opción que identificar formas de descargar el riesgo creciente y lo están haciendo en el mercado de bonos catastrófe”, dijo Aon Securities.

El índice Swiss Re que abarca toda la industria sobre el rendimiento total de los bonos de catástrofe ha aumentado un 14% durante el último año y más del 50% en los últimos cinco años.

El aumento de emisiones de 2025 abarca acuerdos tanto públicos como privados y hasta ahora ha incluido bonos de miles de millones de dólares de grandes aseguradoras estadounidenses como State Farm y Citizens, respaldada por el estado de Florida, que se han visto presionadas por una serie de huracanes e incendios forestales.

Para los inversores, la rentabilidad está menos correlacionada con el mercado financiero en general que la de otros bonos de alto rendimiento. Esta descorrelación ha sido el principal atractivo.

La firma de tecnología de seguros Descartes Underwriting dice que el aumento de la emisión satisfizo el apetito de los gestores de activos de diversificar sus inversiones en momentos de volatilidad del mercado: “Los retornos han sido fuertes porque desastres como los huracanes Helene y Milton de 2024 provocaron pérdidas mínimas o nulas para los tenedores de bonos de catástrofe”:

Invertir con éxito depende en un 1% de encontrar buenas oportunidades, en otro 9% de tener el coraje para comprarlas y en un 90% de no vender durante un mercado bajista cuando tus emociones te presionan. Así que no le des tantas vueltas y lánzate porque el 90% de lo que te preocupa nunca sucede.