“Los inversores han perdido mucho más dinero preparándose para las correcciones o intentando anticiparlas que el que se ha perdido en las propias correcciones” (Peter Lynch).

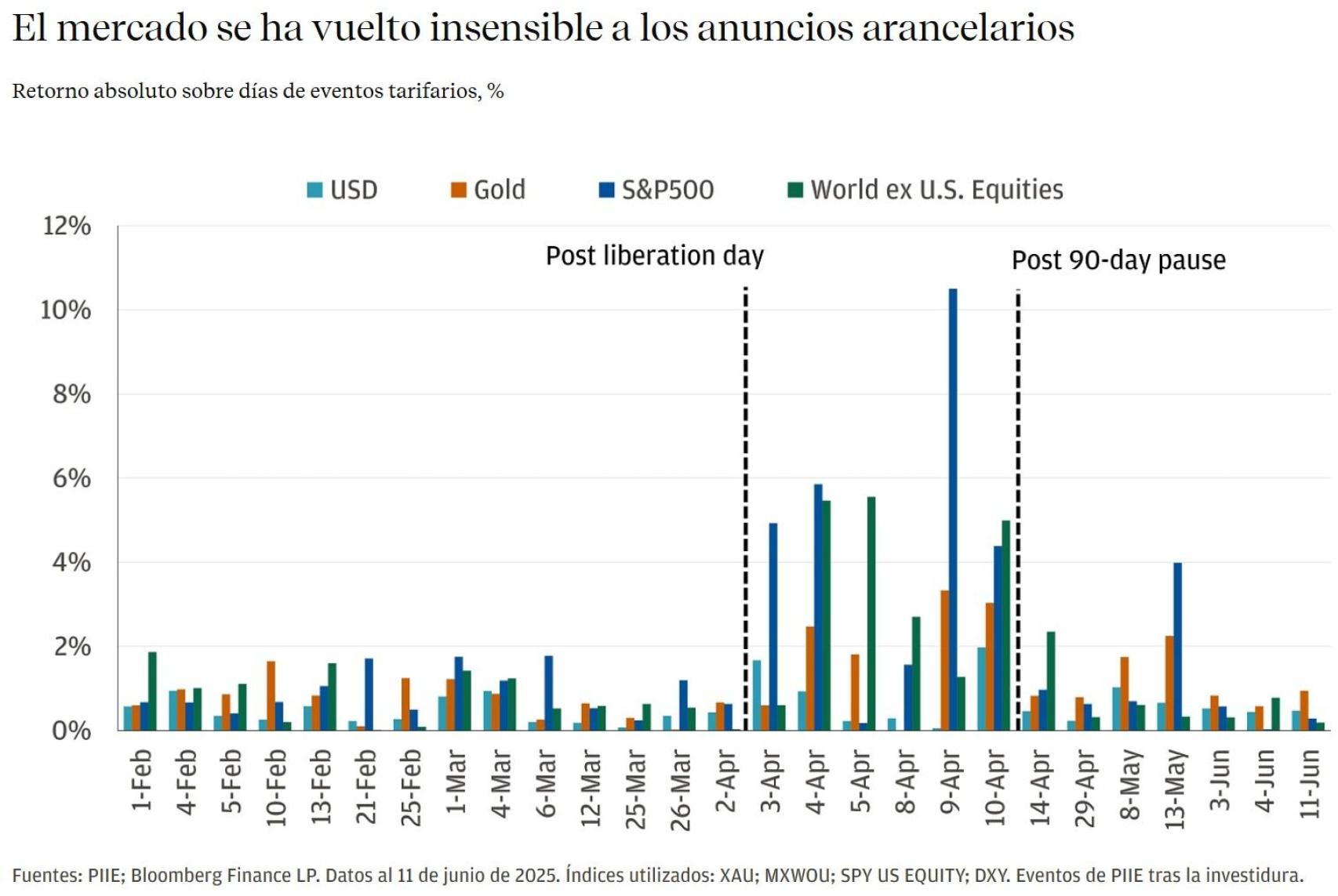

Los inversores se están centrando en los fundamentos por encima del ruido. Los titulares sobre aranceles parecen más bien ladridos que mordiscos y los mercados se han vuelto insensibles a la avalancha de anuncios. Algunas amenazas no se mantendrán.

Podría haber un ligero lastre para el crecimiento estadounidense, pero el mercado cree que Trump está decidido a llegar a acuerdos. Las tasas arancelarias se mantendrán o no, pero al menos obtendremos claridad pronto:

Según BNP Paribas, el sector tecnológico en sentido amplio (TEIMS) lleva dominando la rentabilidad de los mercados de renta variable desde finales de la década de 1990, primero en Estados Unidos y después en todo el mundo a lo largo de los años. La llegada de la inteligencia artificial no hizo sino reforzar el dominio de estos sectores gracias al fuerte aumento de la demanda de semiconductores.

Los aranceles favorecen a estos segmentos frente al resto del mercado, ya que los ingresos procedentes de la exportación están más orientados a los servicios y, por tanto, están en cierta medida protegidos frente a los aranceles sobre los bienes:

Este fenómeno puede servir para explicar por qué las expectativas de crecimiento de los beneficios de las empresas tecnológicas no han cambiado demasiado desde el Liberation Day. Habría sido de esperar que se produjeran mayores revisiones a la baja de los beneficios en los mercados no estadounidenses, ya que los aranceles han sido concebidos para perjudicar en mayor medida a las empresas que exportan a Estados Unidos.

Sus ingresos y sus márgenes se resentirían por el aumento de los aranceles, mientras que las compañías americanas se verían favorecidas por la reorientación de la demanda, compensada en cierta medida por el aumento de los costes de los factores de producción importados.

De hecho, la previsión de crecimiento interanual de los beneficios de las compañías tecnológicas en 2025 se ha mantenido en el 19%-20% tanto en Estados Unidos como en el resto del mundo, mientras que en otros sectores ha caído en más de tres o cuatro puntos porcentuales.

La buena noticia es que estas revisiones a la baja parecen haber cesado y las expectativas de crecimiento de los beneficios se han estabilizado:

Este gráfico de JP Morgan refleja a la perfección el riesgo de dejarse llevar por los vendedores del miedo. Ha salido caro escuchar a los agoreros: a pesar de sus graves advertencias, los datos históricos revelan que los inversores que cambiaron de acciones a bonos basándose en estas predicciones sufrieron pérdidas significativas.

Incluso durante la ola de ventas de la pandemia en marzo de 2020, estas pérdidas no se revirtieron y el posterior repunte del mercado subrayó las ventajas de mantener la inversión en vez de hacer caso a los pronósticos apocalípticos:

Yo siempre me mantengo invertido y desaconsejo por completo jugar a salir y entrar. Pero sí tiene sentido moverse en bolsa de unos estilos a otros puntualmente. Por ejemplo, según Morningstar, ahora parecen algo caras las compañías medianas y grandes de estilo growth, mientras que está barato el estilo value en todos los tamaños de empresas, así como las pequeñas firmas de estilo blend:

La apuesta del siglo: la inversión de capital en infraestructura de IA para hiperescaladores como Meta, Microsoft, Google y Amazon, una decisión audaz con riesgos inherentes.

Dicho esto, se proyecta que los ingresos de los centros de datos de Nvidia, como porcentaje del gasto total de capital del mercado, alcancen niveles similares a los de anteriores auges tecnológicos y los inversores esperan con ansias que los márgenes de flujo de caja libre de los hiperescaladores reflejen los beneficios de esta inversión:

Veamos ahora una serie de infografías de Coatue muy interesantes. Esta primer gráfica refleja que, a largo plazo, es más rentable el growth que el value:

¿Llegará a suponer la inteligencia artificial más del 75% de la capitalización bursátil estadounidense? A principios del siglo XIX, los sectores financiero e inmobiliario representaban toda la bolsa americana.

En la década de 1880, los sectores industrial y de transporte casi alcanzan el 70%. Hoy la tecnología y los servicios de comunicaciones están en torno al 40%. Yo sí que creo que seguirán creciendo durante mucho tiempo:

¿Cómo han ido evolucionando las 25 empresas tecnológicas líderes en la clasificación en los últimos diez años?:

Es difícil mantenerse en la cima. Entre un cuarto y un tercio del top 25 ha cambiado cada cinco años, pero ahora estamos en el nivel más bajo desde hace 30 años: sólo ha cambiado el 16% de las firmas líderes en el último lustro. Esto tiene sentido en la actual era de monopolios tolerados por su importancia en tiempos de geoestrategia.

Además, la inversión monstruosa anual de algunas de estas compañías (como Amazon, Google o Meta) en I+D hará complicado que dejen de ser protagonistas:

La fiesta no ha hecho más que comenzar. Estamos tan sólo en el tercer año del verdadero arranque de la IA. Seamos pacientes:

Además, la IA también propiciará que los ratios de endeudamiento de los países innovadores sean a futuro menores de lo que ahora tememos:

¿Tienes dudas acerca del excepcionalismo estadounidense? Pues no deberías:

Éstas son las 50 compañías tecnológicas más importantes del mundo hoy en día. En azul, figuran algunas firmas que no cotizan en bolsa y la magnitud del bitcóin:

Y éstos son los 40 fantásticos titanes que, según Coatue, liderarán el nuevo orden tecnológico mundial en 2030. Me parece un poco arriesgado que hayan dejado fuera a Google:

¿Tienes miedo a las alturas? Pues analicemos qué ha ocurrido en el pasado tras un rally de al menos un 25% de tres meses seguidos: un año después, la bolsa siempre ha repuntado (incluso a los tres y seis meses también) con una subida media de más del 20%. Esto no quiere decir que vaya a ser un camino de rosas, habrá volatilidad.

Si a esto añadimos el extra que añadirán las futuras bajadas de tipos y el potencial adicional para los inversores europeos de la posible recuperación del dólar, parece claro que hay motivos para ser optimistas:

Feliz semana y dejemos de ver el vaso medio vacío. Warren Buffett suele decir: “Si esperas a los petirrojos, la primavera habrá terminado”.