“El dinero es un amo terrible pero un siervo excelente” (P.T. Barnum).

Cuando Trump metió el puñetazo en el tablero con el Liberation Day, las bolsas mundiales (y sobre todo la americana) se desestabilizaron por completo.

Por suerte, el mercado ya sabe que se trata simplemente de una estrategia superagresiva para anclar expectativas y jugar a su favor.

Los mercados se han equilibrado nuevamente y, aunque ya conocen al presidente, siguen tambaleándose con sus declaraciones.

No obstante, las bolsas estadounidenses sólo están planas en el año, mientras alternativas como las bolsas europeas están muy en positivo.

De hecho, el dólar pierde un 10% desde el 1 de enero, así que los que invertimos en Estados Unidos seguimos en negativo en 2025 a pesar de la recuperación bursátil.

Lo cierto es que la bolsa de EEUU seguirá yendo muy bien con el tiempo con independencia de quién esté en el poder. La mirada histórica nos desvela que ha dado igual si gobiernan demócratas o republicanos, el país está muy por encima de eso.

En cualquier caso, nos espera un camino pedregoso como el que describe el título de la columna de hoy: Cómodamente (nos irá bien a pesar de todo) incómodos (debido a la volatilidad que genera Trump).

De hecho, es el nombre que le ha puesto JP Morgan Private Bank a un informe suyo reciente y del que extraeré los primeros gráficos.

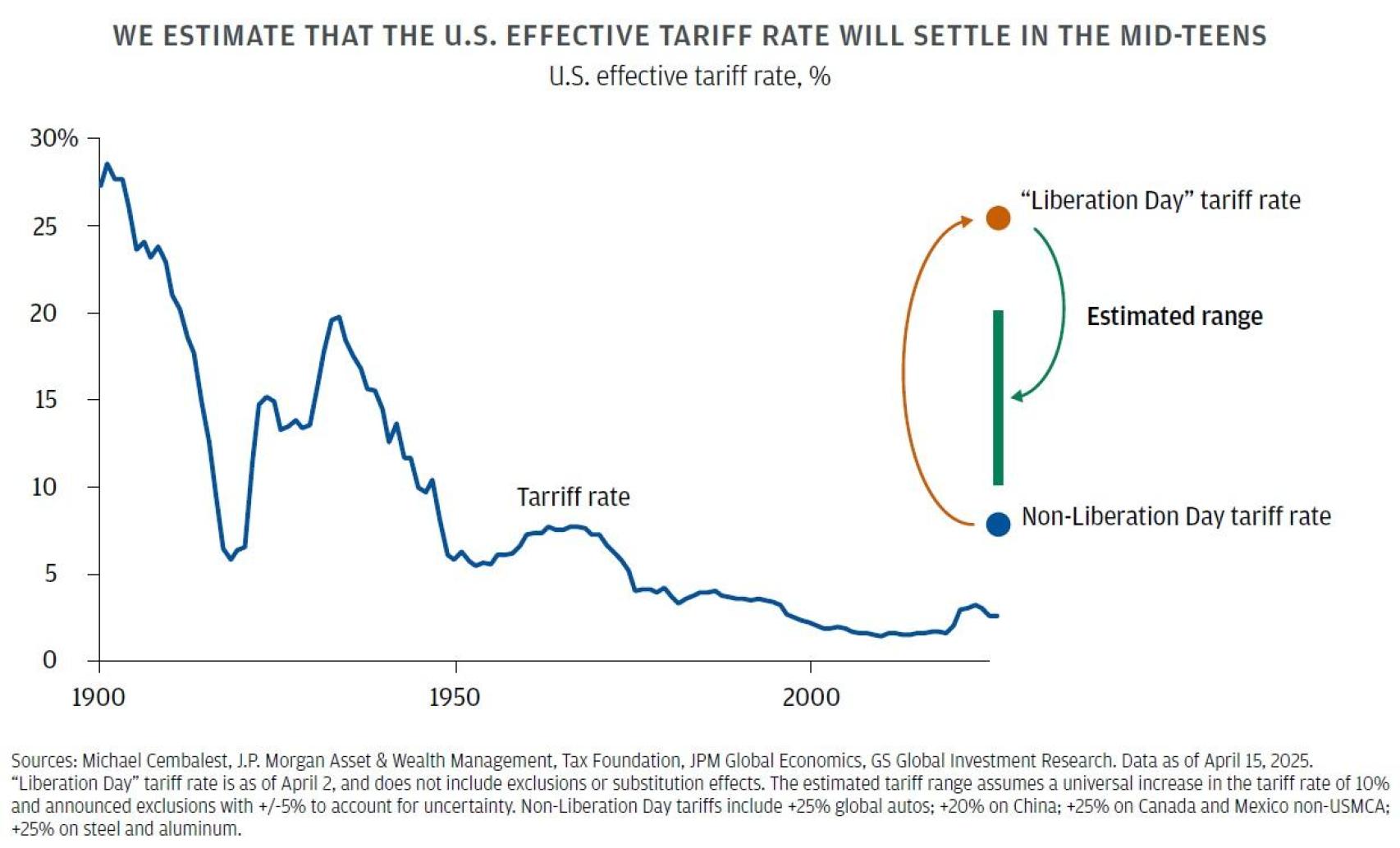

En primer lugar, vemos que la entidad financiera considera que los aranceles efectivos medios se establecerán en el entorno del 15%:

Los inversores en renta variable podrían respirar hondo, dado que se deberían generar entre 100.000 y 200.000 millones de dólares anuales en nuevo apoyo fiscal, incluso si la mayor parte de los costes provienen de la extensión de la política fiscal actual.

Los inversores en renta fija podrían tener una perspectiva diferente. Con los rendimientos de los bonos a largo plazo cerca de sus máximos cíclicos, los inversores están evaluando la compensación necesaria para financiar el previsible endeudamiento:

Si bien la legislación del Congreso probablemente represente un desafío, la desregulación está teniendo un impacto positivo discreto en el sector bancario: los inversores podrían estar subestimando sus beneficios.

Actualmente, los grandes bancos estadounidenses han acumulado más de 200.000 millones de dólares de exceso de capital sobre los requisitos actuales.

Es probable que este extra se utilice a través de tres canales: crecimiento de los préstamos al sector privado, recompra de acciones y consolidación del sector bancario.

El miedo que ha metido Trump al mundo ha generado desconfianza en la primera potencia mundial. Esto ha propiciado un trasvase de activos financieros en dólares hacia otras áreas y divisas. En mi opinión, dicho movimiento se está agotando ya. Pero ¿corre el dólar el riesgo de dejar de ser la moneda de reserva mundial? Estamos a años luz de ese escenario:

La incertidumbre en torno a la política arancelaria ha distraído a los inversores de la gran tendencia secular: la inteligencia artificial. Las acciones vinculadas a la IA se estancaron durante la ola de ventas de marzo. Veinte empresas (casi dos tercios de ellas expuestas a la IA) representaron el 80% de las pérdidas máximas del S&P 500.

Tras el surgimiento de la firma china DeepSeek, los inversores se preguntaron si los hiperescaladores (proveedores de computación en la nube y operadores de centros de datos) continuarían con sus agresivas inversiones de capital y si éstas darían frutos (y cuándo).

Titanes como Amazon y Meta afirman estar a todo gas. Wall Street prevé un crecimiento del gasto de capital de casi el 33% para los cuatro principales hiperescaladores en 2025, frente a las estimaciones del 20% a principios de año.

La IA catalizará importantes aumentos de productividad. Los modelos de lenguaje de gran tamaño ahora pueden ofrecer resultados con nivel de doctorado, mientras que sus costes se han reducido entre un 80% y un 99%.

La historia económica está repleta de ejemplos de tecnologías que permitieron su adopción después de que los costes disminuyeran drásticamente (ejemplos: el proceso de producción masiva de acero a partir de hierro fundido, los viajes aéreos, los computadores personales, los semiconductores o los teléfonos móviles).

La fortaleza tecnológica conlleva crecimiento económico, influencia geopolítica y poderío militar. Un índice elaborado por Harvard, publicado el 5 de junio, intenta medir dicho peso.

Clasifica a 25 países en cinco sectores: inteligencia artificial, semiconductores, biotecnología, carrera espacial y tecnología cuántica. Estados Unidos domina la clasificación, pero otros países se acercan. Lo podemos comprobar en la siguiente gráfica elaborada por The Economist.

El índice omite puntos críticos de la cadena de suministro global. ASML, con sede en Holanda (puesto 15), es el único fabricante de las máquinas de fabricación de chips más avanzadas del mundo. Taiwán (puesto 8) alberga a TSMC, que produce en masa hasta el 90% de los semiconductores más potentes:

En otros campos, el primer puesto está más disputado: Estados Unidos sigue liderando en biotecnología gracias a su fortaleza en la investigación de vacunas y la ingeniería genética. Sin embargo, China está a la cabeza en la producción de fármacos y cuenta con una mayor legión de científicos biotecnológicos:

Así que no nos despistemos con Trump porque la tecnología y la innovación en general seguirán aupando a las bolsas a largo plazo. Por cierto, estadísticamente, cuando el S&P 500 sube más del 5% en mayo (como en 2025), en los 12 meses siguientes nunca ha caído la bolsa, con una ganancia promedio del 20%. Ningún mes ofrece un mejor rendimiento futuro tras una ganancia del 5%:

Nunca olvides estas históricas palabras de Warren Buffett: “Durante 240 años, ha sido un terrible error apostar contra Estados Unidos, y ahora no es momento de comenzar”.