Con el comienzo del año nuevo se celebran los 25 años del nacimiento del euro, una efeméride que ha pasado bastante desapercibida, pese a la trascendencia que supuso la aparición de la moneda única europea en 1999, no sólo para sus países miembros, sino para la economía global.

Creo que uno de los motivos que explican este “ninguneo” mediático e institucional es que mucha gente asocia el nacimiento de la moneda única a la aparición de los billetes y monedas físicos, que tuvo lugar tres años después, en enero de 2002. Pero el efectivo o “cash”, pese a ser muy simbólico, apenas representa un 10% de la definición de “dinero” (que incluye depósitos a la vista, de ahorro, a plazo y otros activos líquidos).

Además, la creación del euro implicó que, desde el 1 de enero de 1999, todos los activos, no sólo el dinero, sino los bonos, la bolsa, los activos reales, quedaran denominados en la nueva moneda, aunque coexistían las dos denominaciones durante un período transitorio. También la contabilidad de las empresas y las cuentas públicas.

Pero lo más importante es que ese día nació el Banco Central Europeo (BCE) y su política monetaria, y los tipos de interés de nuestra economía ya no los decidía el Banco de España, ni eran los que más convenían a España en cada momento, sino al conjunto de la eurozona.

Además, los tipos de cambio de las monedas europeas entre sí quedaban irreversiblemente fijados a partir de ese día, pues, de hecho, las viejas monedas europeas en la práctica desaparecían. Sólo se mantuvieron como unidad de cuenta transitoria, y como medio de pago para los intercambios de pequeño importe, fundamentalmente por la no disponibilidad de los nuevos billetes y monedas físicos.

Nació el Banco Central Europeo y su política monetaria con lo que los tipos de nuestra economía ya no los decidía el Banco de España

La zona del euro se creó en 1999 y la compusieron once Estados fundadores: Alemania, Austria, Bélgica, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos y Portugal. Desde entonces se han ido incorporando nueve Estados más: en 2001, Grecia, en 2007, Eslovenia, en 2008, Malta y Chipre, en 2009, Eslovaquia, en 2011, Estonia, en 2014, Letonia, en 2015, Lituania, y en 2023, Croacia. En total, 20 países que suman unos 325 millones de personas, una población similar a la de EEUU (340 millones).

Se espera que todos los Estados miembros de la Unión Europea (UE) salvo Dinamarca, que tiene una cláusula de exclusión, adopten el euro en un futuro (Suecia, Polonia, Hungría, Rumanía, Bulgaria y Chequia), aunque algunos tienen que cumplir los criterios de convergencia de Maastricht. Y, en la medida en que se siga ampliando la UE, también lo hará la eurozona.

Los tratados no dicen nada sobre la cuestión de la posible salida de los Estados de la zona del euro. Del mismo modo, no hay ninguna disposición para que un estado sea expulsado del euro, aunque algún miembro, como los Países Bajos, se han mostrado a favor de una disposición en este sentido, en el caso de que un Estado de la zona del euro fuertemente endeudado se niegue a cumplir con las políticas de reformas económicas de la Unión Europea. Finalmente, otros países han adoptado el euro, aunque no formen parte del euro, como los territorios franceses en ultramar, el Vaticano o Mónaco.

Sorprende que, pese al tamaño de este club, no se haya hecho balance de lo que han supuesto estos 25 años de vida para sus estados miembros y para el conjunto de la economía mundial.

Sorprende que, pese al tamaño de este club, no se haya hecho balance de lo que han supuesto estos 25 años de vida

Este artículo no pretende hacer ese balance, sino más bien hacer un llamamiento a que se haga por parte de investigadores, instituciones y organismos oficiales. Lo que sí haré aquí es repasar la evolución absoluta y relativa de algunas de las variables más significativas de nuestra unión monetaria: el tipo de cambio del euro, el PIB real y la inflación.

En el Gráfico 1 presento la breve, pero intensa, historia del tipo de cambio del euro frente al dólar, que es un buen reflejo de la evolución económica relativa de la unión monetaria.

Gráfico 1. Evolución del tipo de cambio del euro frente al dólar de EEUU.

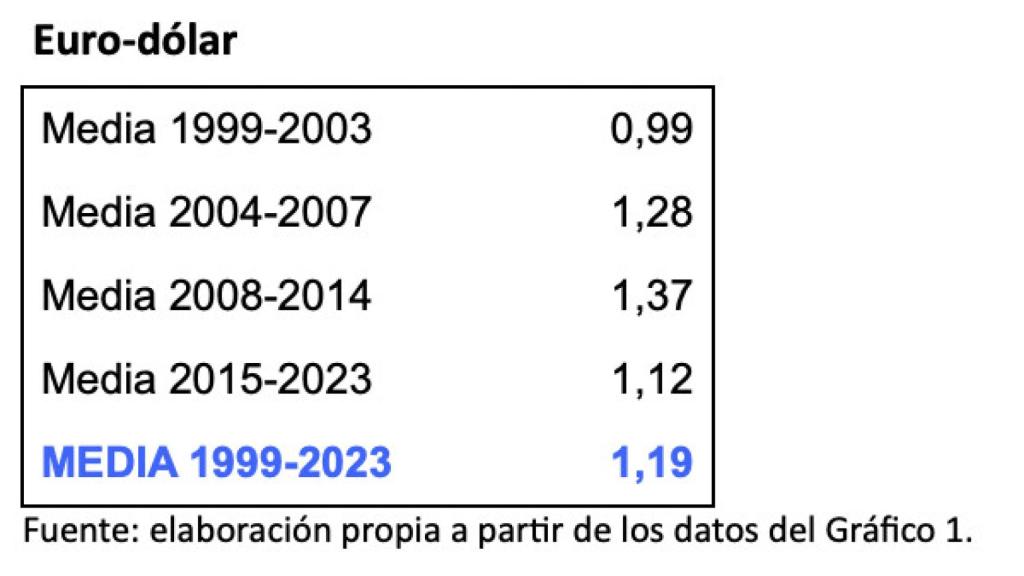

En sus 25 años de historia, el tipo de cambio promedio ha sido de 1,19 dólares por euro. El euro nació con una cotización de 1,16 y hoy está en 1,09. Pero, por el camino, ha fluctuado enormemente, tal como recoge la tabla-síntesis a continuación:

Euro-dólar

En sus primeros 5 años de existencia, el euro se mantuvo en torno a la paridad, e incluso llegó a valer menos que un dólar desde 2000 a 2003, coincidiendo con las turbulencias tras los ataques terroristas del 11-S, la crisis bursátil de las nuevas empresas tecnológicas y la guerra contra Iraq.

A partir de ahí comienza una escalada coincidiendo con el fuerte crecimiento de la zona euro y las burbujas de crédito e inmobiliaria en parte de los países periféricos de la zona euro. Al llegar la crisis financiera (Gran Recesión de 2008) se produce la máxima fortaleza de la divisa europea, que llegó a cotizar cerca de los 1,6 dólares por euro. Se daba, así, la paradoja de que la eurozona era la región mundial más golpeada por la crisis, pero el valor de su divisa era el más elevado del planeta: “la economía más débil con la moneda más fuerte”.

El motivo por el que se llegó a esta situación fue que el tipo de cambio del euro nunca se ha considerado una herramienta de política económica. El resto del mundo sí que lo consideró con sus respectivas monedas, que se depreciaron frente al euro. Y, como en el juego de las sillas y la música, el euro se quedó en la pista de baile de pie, como la moneda más fuerte, mientras el resto se había astutamente depreciado (el dólar, el yen, el yuan, el franco suizo, las coronas y hasta las divisas menores).

Siendo ministro de Industria, Comercio y Turismo, en el verano de 2008, preocupado por un euro a 1,57 que estaba dañando fuertemente la competitividad exterior de nuestra economía, hice una consulta sobre “quién estaba a cargo del euro” en nuestra unión monetaria. En la presidencia del Eurogrupo no lo sabían (“en casa de herrero…”) y me remitieron al BCE. Y en el BCE se me dijo que ellos definitivamente no tenían ningún mandato sobre el tipo de cambio y que no creían que nadie lo tuviera. Y así nos fue.

El tipo de cambio del euro nunca se ha considerado una herramienta de política económica, mientras que el resto del mundo sí lo considera

Afortunadamente, a partir de 2015 el euro se depreció y volvió a niveles “normales”, en torno a 1,1 frente al dólar, y eso contribuyó decisivamente a la recuperación de nuestra economía. Rajoy decía que habíamos ganado mucha competitividad “gracias a la reforma laboral”, pero para ganancia de competitividad, nada como el 20% de depreciación del euro (de 1,37 a 1,10) en unos pocos meses.

Desde entonces, y con fluctuaciones, aunque ya no tan intensas, el euro se ha mantenido en el rango de 1,12. Durante el inicio de la guerra de Ucrania se volvió a ir por debajo de la paridad. Esta vez funcionó su papel de ajuste: la economía más golpeada por la guerra consiguió depreciar su moneda. Y ahora está en 1,09.

Mucha gente afirma que 1,12 dólares por euro es un tipo de cambio muy infravalorado, y que debería estar al menos como en su promedio histórico: 1,19. Así piensan, por supuesto, los americanos, obsesionados por su déficit comercial y con la presunta “fortaleza del dólar”.

Otros pensamos que una cotización entre la paridad y 1,1 es más razonable. Lo cierto es que hay pocos estudios que analicen en profundidad cuál podría ser ese tipo de cambio “de equilibrio”, lo que confirma el desinterés que sigue habiendo en nuestra unión monetaria por el tipo de cambio de nuestra moneda.

Siempre se ha dicho que el proyecto europeo, tanto económico como monetario, además de servir para alcanzar la paz entre europeos y evitar la repetición de los conflictos como los que destrozaron nuestro continente en el siglo XX, debería cumplir la finalidad de tratar “de tú a tú” a la economía americana.

El gran sueño de De Gaulle y de los padres del proyecto europeo era competir y derrotar económicamente al gigante nacido de la Segunda Guerra Mundial. Al final y al cabo, estamos hablando de áreas económicas con una población similar, en torno a los 330 millones de personas, con un nivel tecnológico, educativo, industrial y cultural parecido, o superior para Europa, en el caso cultural.

El gran sueño de De Gaulle y de los padres del proyecto europeo era competir y derrotar económicamente al gigante nacido de la Segunda Guerra Mundial.

Entonces, ¿por qué nos tienen que ganar siempre los americanos a los europeos? La respuesta de los años 80 y 90 es que ellos tenían una única moneda, que era muy fuerte en el escenario internacional, y nosotros teníamos muchas monedas casi todas irrelevantes, salvo el marco alemán. La pregunta es, ¿después de 25 años, hemos conseguido recortar distancias con el amigo americano? La respuesta es un rotundo NO.

En el Gráfico 2 presento la evolución del nivel del PIB real para EEUU y la zona euro (a 19 países) desde 1999 hasta el tercer trimestre de 2023. Para poder comparar las dos áreas económicas, expreso las series como un índice que toma el valor 100 para ambas en el primer trimestre de 1999.

Es importante aclarar que el gráfico no pretende mostrar cuál es el tamaño relativo de cada zona económica (es mucho mayor la americana), sino cuánto han crecido ambas en estos 25 años, y si ese gap existente antes de la creación de la moneda única se ha ensanchado o recortado.

La respuesta es bastante contundente. La economía real de EEUU ha crecido un acumulado cercano al 70% en estos 25 años, mientras que la de la eurozona lo ha hecho por debajo del 38%, algo más de la mitad. Es decir, que EEUU le ha sacado a Europa una distancia de “más de una Alemania” con respecto al PIB real de 1999. Lejos de recortarse las distancias, se han ensanchado, y mucho.

Gráfico 2. PIB real de la eurozona y de EEUU (1999=100) Fuente: elaboración propia a partir de Federal Reserve Bank de S. Luis

En términos de crecimiento promedio anual, el de la eurozona ha sido un 1,29% y el de EEUU un 2,13% anual. Es decir, un gap de 0,84% cada año. Parece poca diferencia, pero cuando se acumulan en 25 años, el desfase es enorme.

Tal y como recoge el Gráfico 2, la distancia se ha ido ensanchando con el tiempo. Durante los primeros años de creación del euro, las dos economías crecieron lo mismo. Quizás ayudó el hecho de que el tipo de cambio del euro se encontraba en la paridad o por debajo.

Cuando estalló la crisis financiera de 2008, la distancia era pequeña, pero tanto por el impacto de la misma como por las políticas implementadas, el desfase se amplió mucho. La eurozona no recuperó el PIB previo a la crisis hasta principios de 2015, mientras que EEUU lo consiguió a finales de 2010, casi cinco años antes.

La recuperación de la crisis también fue más intensa en la economía americana. También fue algo menor el impacto de la pandemia, y más rápida e intensa su salida. Pero cuando el gap se ha vuelto a ensanchar ha sido con la crisis de Ucrania. Desde mediados de 2022, la economía americana ha crecido un promedio del 2% anual, mientras que la eurozona lo ha hecho en un 1,1%. Y las perspectivas para 2024 no son mucho mejores

Si queremos encontrar un éxito relativo para la eurozona, ese podría ser el de la inflación. En el Gráfico 3 presento las tasas de inflación anuales en cada mes desde enero 1999 hasta diciembre de 2023 inclusive de las dos áreas económicas. Salvo en algunos episodios puntuales, la inflación de la eurozona ha estado sistemáticamente por debajo de la americana. Además, ha sido más estable.

Gráfico 3. Tasa de inflación anual de la eurozona y de EE.UU. Fuente: elaboración propia a partir de Federal Reserve Bank de S. Luis

Si excluimos la crisis de Ucrania, la tasa de inflación promedio de la eurozona ha sido el 1,7% desde 1999 a 2021, mientras que la americana ha sido un 2,1%. Sin duda, la europea ha sido menor, pero ¿puede considerarse un “éxito”? Hasta cierto punto. Si el objetivo de inflación es el 2%, debería ser tan “malo” quedarse por debajo algunas décimas como quedarse por encima.

En este sentido, la economía americana ha estado más cerca de su objetivo, que también es el 2%, que la de la eurozona, que se desvió en 3 décimas, aunque fuera por debajo. En lo que se refiere a la volatilidad, sí podemos encontrar un argumento más claramente favorable a la eurozona, pues a la desviación estándar de la inflación europea ha sido de un punto, mientras que la de EEUU ha sido 1,4.

Yendo a algunos casos puntuales, EEUU sufrió más la deflación de 2009 que la eurozona. Pero en la crisis de Ucrania ha tenido un mayor impacto inflacionista en Europa, que, además, se ha movido con retraso. Esto puede deberse al seguidismo que ha hecho el BCE con respecto a la Reserva Federal, y que comentaba en este reciente artículo en este mismo medio.

En el conjunto del período, incluyendo la crisis de Ucrania, la inflación promedio de la eurozona ha sido el 2,1%, mientras que la americana ha llegado al 2,5%. Es decir, que Ucrania ha aportado 4 décimas a la inflación promedio europea y sólo 3 décimas a la de EEUU

En resumen, al cumplirse los 25 años del nacimiento del euro, llama la atención que no se haya hecho un balance sobre este período crucial de nuestra historia reciente, que permita sacar lecciones, no sólo con respecto a la política monetaria y la inexistente política cambiaria, sino sobre todo del paquete económico y estructural que afecta a la productividad, y cuyo desfase explica el decepcionante desempeño del PIB de la eurozona con respecto a EEUU desde el nacimiento del euro.