"Nada nos pertenece en propiedad más que nuestros propios sueños" (Nietzsche)

Esta semana, CaixaBank Research ha presentado un interesante y extenso análisis del mercado inmobiliario español, que, según la firma de análisis, se está desacelerando, aunque a un ritmo más suave de lo anticipado, y sigue contando con importantes factores de apoyo pese a que, en los próximos trimestres, siguen esperando un ajuste en el número de compraventas y una ralentización del crecimiento del precio de la vivienda.

Intentaré hacer un resumen de lo más significativo a través de las infografías más relevantes que han publicado. En esta primera, se reflejan sus previsiones y las claves del escenario inmobiliario:

Previsiones de CaixaBank Research para el inmobiliario.

Los datos sobre la evolución del inmobiliario residencial en el primer semestre de 2023 han ido confirmando el esperado cambio de tendencia. El agotamiento de los factores temporales de apoyo relacionados con la pandemia (cambio de preferencias residenciales y ahorro acumulado por el freno del consumo) que impulsaron la vivienda en 2021 y 2022, la inflación persistente, que erosiona el poder de compra de los hogares, y el aumento de los tipos de interés son las principales causas de este cambio de ciclo. Así, el número de compraventas de viviendas registró la primera tasa de variación interanual negativa en diciembre de 2022 (-10,2%) y, exceptuando la pausa de enero, ha seguido en negativo hasta el mes de abril (último dato disponible):

Retroceso de compraventa de viviendas.

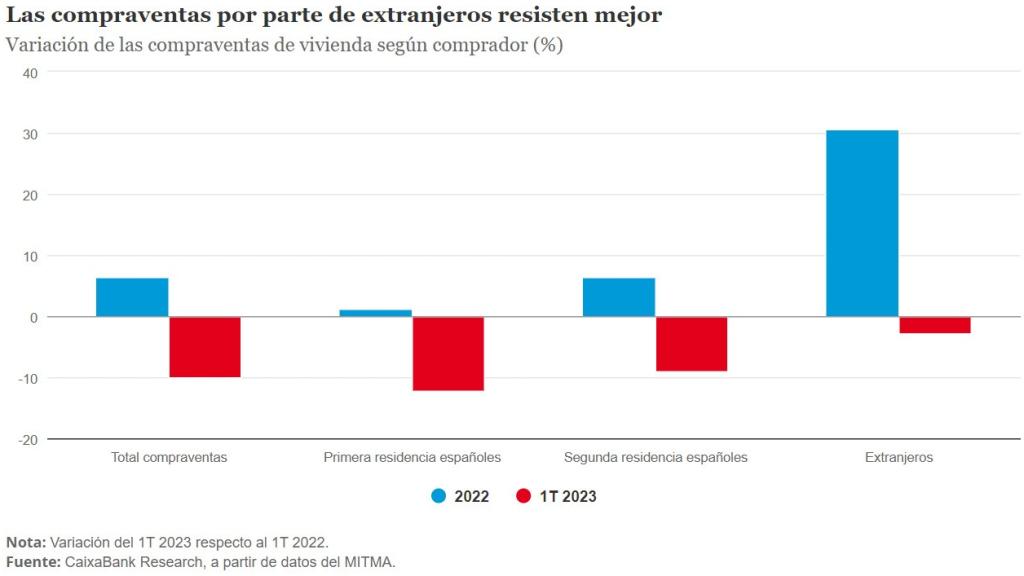

Las compraventas de extranjeros están resistiendo bastante mejor que las de españoles. Además, este buen desempeño se produce tras el fuerte repunte de 2022, cuando crecieron un 30,7% frente al 6,4% del total de compraventas, lo que ha supuesto que su peso sobre el total haya aumentado significativamente (19,5% según el MITMA y 14,5% según el Colegio de Registradores). La resiliencia de las compraventas de extranjeros ante el alza de los tipos de interés se explica en parte por su menor dependencia del crédito para acceder a una vivienda en propiedad:

Compraventas de extranjeros.

La oferta sigue siendo insuficiente para cubrir las necesidades de la evolución demográfica. El número de visados de obra nueva (109.000 viviendas en los últimos 12 meses hasta marzo) sigue siendo muy inferior a la creación neta de hogares (241.000 en los últimos cuatro trimestres hasta el 1T 2023). El dinamismo en la formación de hogares refleja unos flujos de inmigración notables (el aumento de población extranjera se eleva a 452.000 personas en el acumulado de cuatro trimestres hasta el 1T 2023) y explica la elevada demanda en las zonas de mayor dinamismo económico:

Visados de obra nueva.

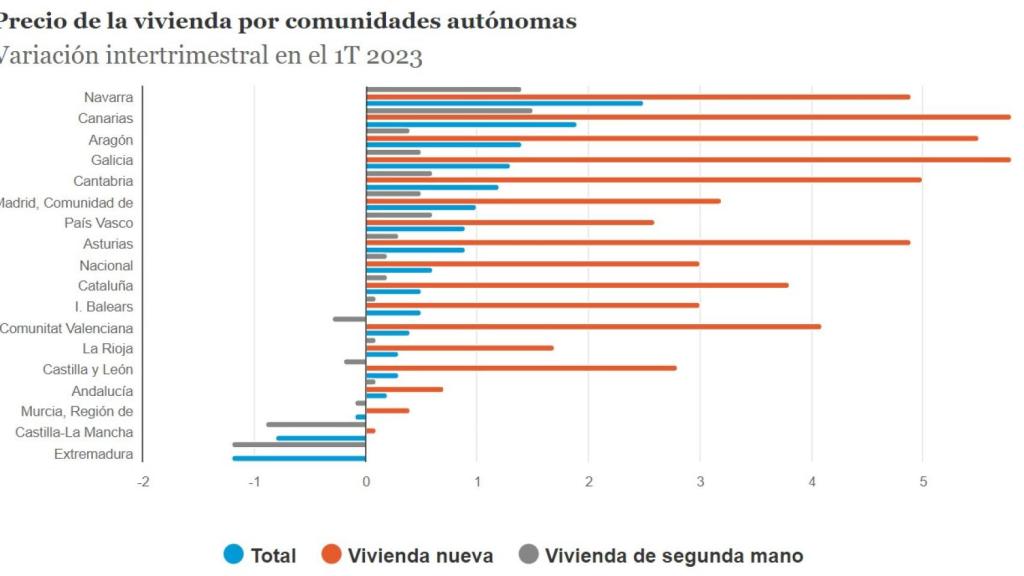

La resiliencia de la demanda extranjera, la escasez de oferta y los elevados costes de construcción han apoyado al precio de la vivienda en los últimos trimestres a pesar del fuerte aumento de los tipos de interés. Todas las comunidades autónomas muestran una tasa de variación interanual positiva en el 1T 2023, aunque el ritmo de crecimiento sigue siendo muy heterogéneo. En la parte alta, destaca Baleares, con un avance del 7,3% interanual. Murcia es la que registra el menor incremento (0,4% interanual).

El precio de la vivienda de obra nueva crece con más vigor que el de la de segunda mano (6% y 3% respectivamente en el 1T 2023), un patrón que se observa en todas las CC.AA. y que se explica por la relativa escasez de esta tipología de vivienda y la necesidad de trasladar los mayores costes de construcción:

Precio vivienda por CCAA.

La evolución a lo largo del tiempo del precio por metro cuadrado de las viviendas compradas por extranjeros residentes es muy similar al de las de los compradores españoles. En cambio, los extranjeros no residentes suelen comprar viviendas significativamente más caras, cuyo precio se ha incrementado relativamente más desde 2020:

Tipo de vivienda que compran los extranjeros.

En la parte baja de esta tabla, encontramos a belgas, alemanes, suecos, británicos y franceses. Estas cinco nacionalidades pertenecen a los principales compradores de vivienda en España. Conjuntamente, aportan un 37% del total de las compraventas de extranjeros, pero solamente un 16% de las compraventas de estas nacionalidades llevan asociadas una hipoteca. En caso de contratarla, sin embargo, su importe medio es muy elevado, donde destacan los suecos, con la media más alta (337.413 €). Estas nacionalidades tienen elevadas rentas per cápita y suelen adquirir viviendas con mayores precios y superficies:

Hipotecas sobre vivienda extranjeros.

La distribución geográfica de las compraventas por parte de extranjeros es muy desigual. Las zonas turísticas (archipiélagos y costa mediterránea) y las zonas urbanas copan la mayor parte.

Especial mención merece Baleares, que acapara una de cada tres compraventas de extranjeros en España, aunque sólo el 17% de las hipotecas. Destaca el elevado importe medio de las hipotecas a extranjeros (367.000 €), lo que refleja el elevado precio de la vivienda en la comunidad y la gran relevancia del segmento de lujo.

Después de Baleares y según el importe medio de la hipoteca, encontramos a Madrid (229.000 €), Andalucía (197.000 €) y Cataluña (178.000 €). Estas comunidades también concentran la mayor parte de los “visados de oro” concedidos a extracomunitarios por la compra de una vivienda de 500.000 € o más. Sin embargo, su reducido número hace poco probable que sean relevantes para la evolución de la vivienda en el conjunto de España, si bien pueden ejercer cierta presión en algunos mercados locales:

Regiones turísticas.

El precio de la vivienda en los municipios turísticos es superior al de los no turísticos, un diferencial que se ha ido ampliando hasta alcanzar el 75% actual:

Precios de la vivienda en municipios turísticos.

Todos los indicadores coinciden en señalar un incremento significativo del precio del alquiler desde 2015. Este crecimiento ha sido superior al aumento de los ingresos de las familias y ha generado tensión en el mercado del alquiler en las zonas más demandadas afectando de forma contundente a los hogares de rentas más bajas. En general, los hogares que viven en alquiler suelen tener ingresos relativamente modestos (21.271 € anuales), un 28,4% inferior a la renta neta de los hogares que tienen su vivienda principal en propiedad (29.704 €):

Hogares en alquiler tienen más problemas económicos.

Solamente Asturias y Galicia presentan unos incrementos de alquileres y salarios más alineados:

Aumento del precio del alquiler vs aumento de salarios.

El número de hogares jóvenes en alquiler ha descendido en los años recientes por la evolución demográfica (envejecimiento de la población y baja tasa de natalidad) y el retraso de la edad de emancipación. De hecho, el incremento de los hogares que viven en alquiler se ha concentrado en la franja de 30 a 44 años (158.000 más entre 2014 y 2022) y, especialmente, entre los de 45 a 65 años (368.000):

Evolución alquileres por edad.

El 12,3% de los municipios tienen un esfuerzo de alquiler superior al 30%, pero el 60% de los hogares residen en ellos. Asimismo, el porcentaje de municipios con una ratio de esfuerzo de alquiler superior al 30% se eleva hasta el 50% de los municipios en las provincias de Barcelona o Baleares, y cerca del 40% en Madrid, Gerona y Las Palmas.

Este mapa muestra, en cada provincia, el porcentaje de los hogares que reside en municipios en los que la ratio de esfuerzo de alquiler promedio es superior al 30%. Madrid, Barcelona, Álava, Gerona y Baleares son las provincias con los mayores porcentajes de población en zonas tensionadas:

Esfuerzo promedio de los alquileres.

En muchas economías desarrolladas, hace años que el precio de la vivienda venía subiendo de forma muy significativa. Los casos más preocupantes son aquéllos en los que el repunte de precios estuvo acompañado por un incremento de la deuda de los hogares, destacando Nueva Zelanda, Canadá, Australia y EEUU En Europa, los casos señalados son los de Países Bajos, Luxemburgo, Suecia, Noruega y Dinamarca, países en los que, además, dominan las hipotecas a tipo variable. En un segundo grupo, aparecen Portugal, Alemania y Reino Unido:

Mercado inmobiliario residencial.

Según CaixaBank Research, para el conjunto de los 25 países analizados, el ajuste promedio del precio de la vivienda en los próximos dos años desde su valor máximo podría ser de alrededor del 13%. Sin embargo, poca cosa estiman para España:

Ajuste potencial del precio de la vivienda.

Recordemos para cerrar esta semana la célebre frase de Benjamin Franklin: “No cambies la salud por la riqueza, ni la libertad por el poder”.