Desde 1999, cada año, en el mes de abril, todos los Estados miembros de la Unión Europea tienen que presentar ante la Comisión Europea sus Programas Nacionales de Reformas (PNR) y sus programas de estabilidad, con el objetivo de coordinar las políticas económicas nacionales y lograr los objetivos establecidos para la Unión Europea en su conjunto.

Recibidos los programas de estabilidad, la Comisión y los ministros de economía (EcoFin) evalúan si los Estados miembros van por buen camino para alcanzar los objetivos presupuestarios a medio plazo. Estos programas, que inicialmente tenían un horizonte de cinco años (incluyendo el año en curso), desde 2005 pasaron a ser cuatrianuales. Como corresponde a esta norma, la pasada semana se remitió a Bruselas el Programa de Estabilidad del Reino de España, 2023-2026.

Siempre que se presentan estos programas, la atención mediática, que suele ser escasa ante dichos documentos, se centra en el cuadro macroeconómico y en los objetivos a corto y medio plazo de déficit y deuda públicos. Es decir, en lo que pueda generar titulares que atraigan la atención de una opinión pública, muy poco interesada, en general, en horizontes temporales que excedan un año.

Sin embargo, y en pleno ruido electoral y político, la lectura de este documento de 124 páginas proporciona muchas claves sobre la posible evolución económica de la economía española a medio plazo. O, al menos, de cómo ve el actual Gobierno español dicha evolución y qué piensa hacer con las principales variables de política económica, en caso de revalidar la confianza de los ciudadanos en las próximas elecciones.

En este artículo voy a empezar haciendo una valoración tradicional, tanto del cuadro macroeconómico como de los objetivos de déficit y deuda, para luego desgranar algunas facetas que se derivan del programa y que creo tienen interés, no sólo para los economistas, sino para el conjunto de los ciudadanos y, en particular, para el mundo empresarial.

El cuadro macroeconómico

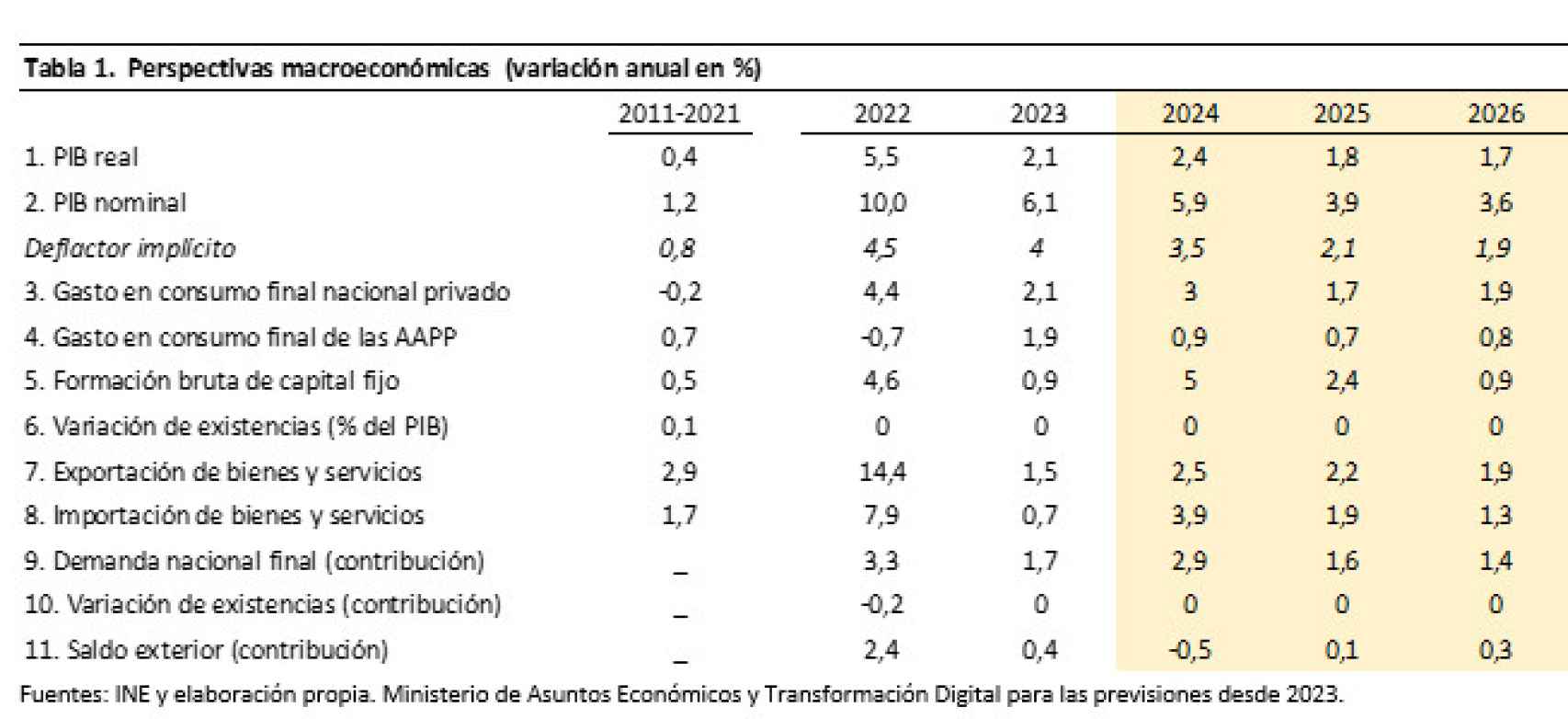

En la tabla 1 presento el cuadro macroeconómico para 2023-26 previsto en el Programa de Estabilidad, y lo comparo con el promedio de esas magnitudes en el período previo (2011-2021). Esa década incluye años muy malos, como la segunda recesión por la crisis de deuda de los países de la zona euro y la pandemia. En promedio, el PIB real apenas creció un 0,4% anual. Las futuras magnitudes reales tienen un perfil prudente: el crecimiento del PIB se sitúa en torno al 2%, que es aproximadamente el valor medio desde que estamos en el euro (1999).

Hay un repunte en 2024 (2,4%) como consecuencia, entiendo, del final del choque de oferta asociado a la guerra de Ucrania, pero se trata de una recuperación modesta. Vuelve a ser prudente a partir de 2025 (1,8-1,7%). Quizás incluso algo pesimista, si tenemos en cuenta el impacto de los fondos europeos, aunque el documento fija nuestro crecimiento potencial en un 1,6%. Probablemente una de los supuestos más debatibles del escenario macro es el de que los tipos de interés apenas bajarán, incluso una vez revertido el proceso inflacionista.

En lo que se refiere al resto de los componentes se trata de un cuadro equilibrado, con la inversión creciendo más que el consumo privado, y el consumo público creciendo a una tercera parte del ritmo del gasto privado doméstico. En el sector exterior, también bastante prudencia, con un saldo exterior equilibrado, pero por una proyección bastante poco ambiciosa de las exportaciones, con un crecimiento desde 2023 incluso inferior al de la década maldita.

Tabla 1

En el cuadro macro incluyo también la inflación medida por el deflactor del PIB, a partir del PIB nominal y real. Según el cuadro, tras el impacto de la crisis de Ucrania, se recupera la normalidad en los precios a partir de 2025, con una tasa de inflación incluso por debajo del 2%. También la de los bienes de consumo, que no aparecen en la tabla 1, pero sí en el documento, tal y como recoge la tabla 2 a continuación. Todos los deflactores se sitúan por debajo del 2% a partir de 2024, y no se recogen tensiones de precios en el sector inmobiliario (que se reflejarían en el deflactor de la formación bruta de capital fijo).

Tabla 2

En cuanto al sector exterior, la evolución pareja de la inflación de las exportaciones e importaciones señala que tampoco se anticipan tendencias relevantes en el tipo de cambio del euro.

Los objetivos de déficit y deuda

En la tabla 3 presento un resumen de las principales cifras asociadas a las cuentas públicas de las principales administraciones públicas. Empezando por el déficit público (necesidad de financiación), se recoge un cierto esfuerzo en la contención del déficit (1,4 puntos con respecto a 2023). Pero es probablemente un ajuste insuficiente, dado que venimos de unos años de una fuerte y lógica expansión fiscal tanto por las necesidades de gasto asociadas a la pandemia como por los recortes de impuestos y el apoyo a familias y empresas por la crisis de Ucrania. En todo este período de doble crisis se suspendieron las reglas fiscales, un acierto con respecto al ajuste fiscal obligado durante la anterior crisis 2010-12.

Tabla 3

Pero las reglas volverán a estar vigentes a partir de 2024 y situar el déficit apenas unas décimas por debajo del 3% en 2025 y 2026 puede no ser suficiente.

Llama la atención que, dentro de las AAPP, casi todo el ajuste recae en las CCAA y en la Seguridad Social, dado que la Administración Central aparentemente no reduce el déficit (lo mantiene en el 2,8%) y los Ayuntamientos apenas contribuyen con dos décimas del PIB con respecto a 2023. Por el contrario, las CCAA ajustan el déficit en cuatro décimas con respecto a 2023 y en más de un punto con respecto a 2022.

Antes de que se desate la irritación de los líderes regionales, lo que puede estar detrás de este escenario es que habrá una reforma del sistema de financiación autonómica que dará más recursos a los gobiernos territoriales, y cuyo coste recaerá fundamentalmente en el Estado. Mantener el déficit en esa situación equivale a un esfuerzo tan grande o mayor que el de las CCAA reduciéndolo tras recibir cuantiosas transferencias. Para terminar con el déficit, también es llamativo que la Seguridad Social es la administración que más reduce el déficit, medio punto del PIB desde 2023, pese al impacto estructural que supone el aumento de las pensiones en 2022 por la subida lineal acorde con el IPC.

En cuanto a los ingresos y gastos, la reducción del déficit para el conjunto de las AAPP se consigue más por la contención del gasto (un punto del PIB) que por el aumento de los ingresos (cuatro décimas). Es decir, no se vislumbran impuestazos en el horizonte, al contrario de lo que suele decir la propaganda política, ni tampoco una explosión del gasto. Esto último es especialmente relevante porque la carga de intereses no sólo no se reduce, sino que aumenta a lo largo del horizonte del programa. Esto, como se ha comentado antes en el cuadro macro, es consecuencia de suponer que los tipos de interés no volverán a bajar a los niveles previos a la crisis, pese a la desaparición de la inflación. Por consiguiente, todo el esfuerzo fiscal recae en el saldo primario, que pasa de tener un déficit de 1,5 puntos del PIB en 2023 a un superávit de 0,4 puntos en 2026.

En cuanto al ratio de deuda pública, la tabla 4 recoge la evolución prevista hasta 2026. Es aquí donde se refleja, como decía antes, que el ajuste fiscal es insuficiente, pese al recorte del déficit primario hasta convertirlo en superávit.

Tabla 4

Los aumentos justificados del ratio de deuda por la pandemia, hasta el 120% del PIB en 2020, se empezaron a revertir en 2022, gracias al crecimiento del PIB nominal por el impacto de la inflación. Ese aumento del PIB nominal explicó un recorte de 11 puntos del ratio de deuda en 2022, que se compensó con el aumento del déficit primario y la subida de la carga de intereses por la política monetaria más restrictiva. Con todo, el ratio de deuda disminuyó en cinco puntos.

A partir de 2023, la reducción planificada del porcentaje de deuda es muy pequeña, pese a que sigue operando el efecto inflación y apenas se consigue que llegue al 106,8% en 2026. Este nivel es incluso superior al de la década maldita, en torno al 100% del PIB. Dada la inflación, primero, y la recuperación del crecimiento real, después, el ratio de deuda pública se debería reducir en al menos 15 puntos, siguiendo la lógica de la dinámica implícita en el Programa de Estabilidad. Es decir, desde el 111,9% de 2023 hasta un 97% del PIB nominal en 2026. Incluso con ese ajuste, estaríamos muy por encima del promedio de la zona euro, que en 2022 se situó en el 91,5% del PIB.

Los impuestos que vienen

Ya hemos anticipado que no parece vislumbrarse un impuestazo en el horizonte, a no ser que la Comisión Europea o el BCE impongan un ajuste más decidido de ese ratio de deuda pública, algo poco probable, dada la situación comparativa de otros países (Italia, 144%, Francia, 112%, Bélgica, 105%, todos datos de 2022). Pero tampoco lo podemos descartar si esos países llevan a cabo en sus respectivos programas un esfuerzo de reducción del endeudamiento mayor que el nuestro. Y ¿qué cambios impositivos parecen vislumbrarse en nuestro programa de estabilidad? En la tabla 5 presento las principales líneas del horizonte de los ingresos públicos hasta 2026.

Tabla 5

Como he mencionado anteriormente, casi toda la subida de ingresos públicos ya ha tenido lugar hasta 2023. Se trata de un incremento de 4-5 puntos del PIB con respecto a la década anterior, tanto si se mide en total de ingresos (incluyendo impuestos, cotizaciones y tasas) como la presión fiscal (no incluye tasas) o simplemente impuestos. Aunque buena parte de este aumento de la recaudación en términos de PIB ha sido por el episodio inflacionista. Y desde 2023 hasta 2026 no se vislumbra impuestazo. La recaudación de impuestos aumenta un punto del PIB, la presión fiscal, nueve décimas y el total de ingresos públicos apenas cuatro décimas.

En cuanto a los distintos componentes sorprende la congelación de la imposición indirecta en términos del PIB, pese al aumento de la fiscalidad verde (por ejemplo, el nuevo impuesto social sobre los envases de plástico no reutilizables) y la esperable recuperación de parte de las rebajas del IVA puestas en marcha para paliar el repunte inflacionista sobre las familias.

Tampoco parece que aumente la imposición sobre el capital, que incluso se reduce no sólo con respecto a 2023, sino también en relación a la década anterior (dos décimas del PIB). Sorprende asimismo la congelación de los ingresos por cotizaciones sociales, pese a la reforma del mecanismo de equidad intergeneracional de la reforma del sistema de pensiones. Por tanto, todo el esfuerzo de aumento de ingresos recae sobre los impuestos directos (en torno a un punto de PIB). Pero el propio documento explica que ese aumento es debido a la reforma del Impuesto de Sociedades, y no al IRPF.

Las prioridades de gasto: Defensa

Para terminar, en la tabla 6 presento la información del desglose de las principales funciones del gasto público, tanto en términos de PIB, como en valor absoluto (millones de euros) y en tasas de crecimiento anual.

Tabla 6

Por el lado de los recortes, destaca el ajuste de la función de asuntos económicos, fundamentalmente por el final de los apoyos a las empresas (ERTES, subvenciones) y el de las ayudas directas y financieras a los sectores afectados por la crisis. También menor gasto en protección social, dada las proyecciones para la tasa de paro, que bajará de los dos dígitos en 2026, por primera vez desde 2007, casi dos décadas después. Y el de actividades recreativas y culturales. Se mantiene el gasto en vivienda, educación, sanidad y orden público y seguridad, pese a las campañas electorales de unos y de otros.

También se estabiliza, en términos del PIB, el gasto en protección del medio ambiente. La única función que aumenta de forma significativa es la de Defensa. Estamos hablando de tres décimas de PIB, algo que no parece muy relevante. Pero en millones de euros se trata de pasar de los 12.000 millones anuales de 2021 a los casi 21.0000 millones en 2026, un aumento acumulado del 73%. Sin duda, una gran oportunidad para la industria de defensa nacional.