Cuando Christine Lagarde tomó las riendas del Banco Central Europeo (BCE) dijo que no era una "paloma" sino una "lechuza". Quiso mostrar así un perfil ambiguo en un momento en el que los países del Norte (halcones) querían más disciplina fiscal y menos estímulos, mientras que los del Sur (palomas) pedían justo lo contrario para afianzar la recuperación. La pandemia le quitó la máscara y Lagarde se retrató como una auténtica paloma. Pero cuentan fuentes informadas que la presidenta del BCE se ha transformado en halcón, aunque no se lo crean, ni siquiera, los mercados.

Su escudero, el economista jefe del BCE, Philip Lane, ha hecho ese mismo viaje y se ha quitado el traje de pichón para sumarse al bloque de los halcones que son los que han empezado a mandar en las reuniones de Fráncfort en las que se fijan los tipos de interés.

Así que no solo subirán los tipos de interés de nuevo en marzo, como ya está anunciado, sino que la determinación es mantener la restricción monetaria y los tipos en niveles altos como mínimo, en el medio plazo. Algo que enfriará la economía europea en un contexto en el que Fráncfort espera un nuevo revés que está siendo infraestimado por muchos analistas y políticos: una nueva subida del precio del gas que presione más al alza la inflación.

Christine Lagarde y Vladímir Putin. EL ESPAÑOL INVERTIA

El próximo 24 de febrero se cumplirá un año desde el inicio de la guerra de Ucrania que convirtió el gas en un arma bélica en el frente económico. Pero, en realidad, Rusia cortó el gas de manera definitiva a Europa el pasado noviembre.

Este detalle tiene implicaciones muy importantes para los europeos porque aunque algunos dijeron que el invierno 2022-2023 iba a ser complicado, en realidad, el que será crítico es el que empezará el próximo 21 de diciembre.

"El invierno que será crítico es el que empezará el próximo 21 de diciembre"

Con Vladímir Putin reduciendo el suministro de gas el año pasado fue posible hacer acopio de reservas en verano para evitar cortes de suministro y, además, el tiempo ha ayudado en muchos momentos. Pero con el grifo ruso cerrado a cal y canto, no es tan sencillo. Habrá que comprar a otros proveedores, pero con un problema añadido: la demanda china.

El año pasado, la potencia asiática mantenía unas restricciones por la pandemia que afectaban a su actividad económica y, por tanto, demandaba menos gas. Pero ahora está preparada para dar otro salto en su crecimiento y para Europa esto significa tener un competidor más para comprar un bien escaso como es el gas.

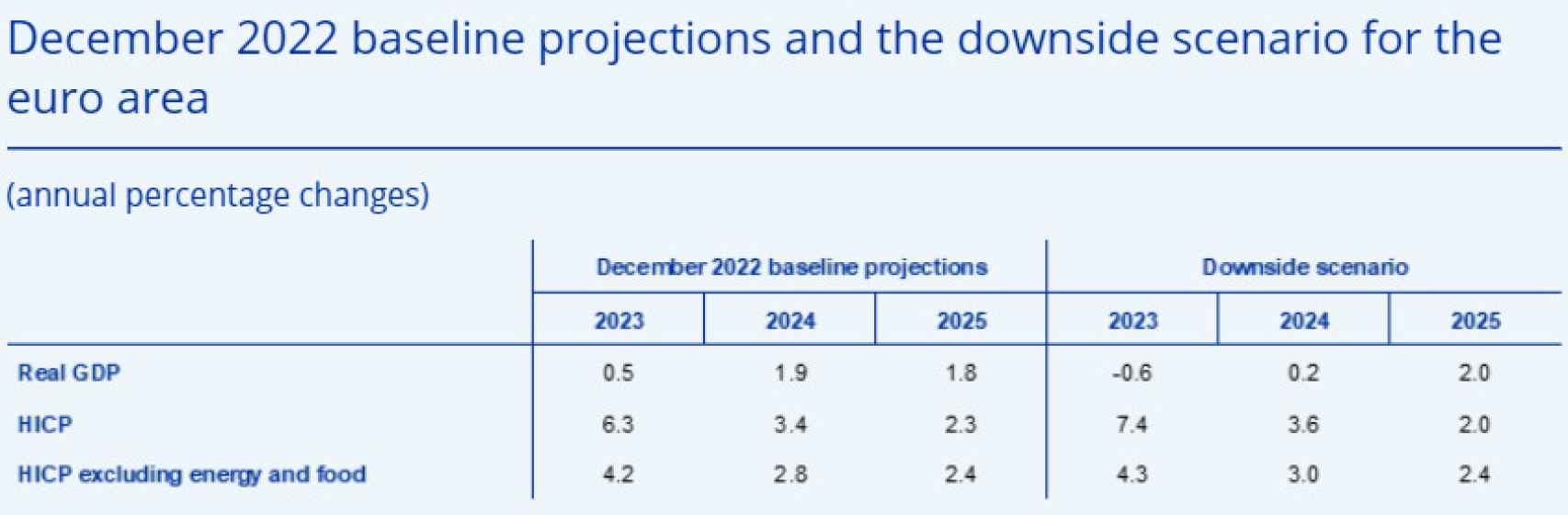

Dicho esto, se puede entrar en la web del BCE y descargar el último informe de proyecciones para comprobar cómo se incluyen tres 'boxes' con distintos escenarios. El número tres se titula "Un escenario a la baja relacionado con los cortes de suministro de energía". Y en él se dibuja una eurozona con una caída del PIB este año del 0,6%, un estancamiento en 2024 del 0,2% y un crecimiento del 2% ya en 2025.

¿Puede ser más preocupante? Sí. Porque, según el documento, la inflación de 2023, en un escenario de precios del gas elevados, se situaría nada menos que en el 7,4%. En 2024 bajaría, pero seguiría en el 3,6% y en 2025 en el 2%. Por cierto, que en 2025, la inflación subyacente (es decir, la que excluye la energía y los alimentos más volátiles) sigue en el 2,4%.

Pues bien, este es el cuadro macro que algunos en Fráncfort contemplan como más plausible. Sin embargo, a pesar de las dificultades económicas, la determinación para mantener dureza en la política monetaria es mayoritaria en este momento porque la inflación es muy alta y son los halcones los que llevan el timón.

Esta subida del gas combinada con nuevas alzas de tipos, puede coger a España con el pie cambiado porque la estrategia para rebajar el IPC se asentó en el 'tope del gas' de Teresa Ribera que como mucho podrá estar vigente hasta diciembre de 2023. Quizás tenga que ser ya el próximo Gobierno el que lidie con el problema.

Christine Lagarde, Teresa Ribera, Elena Salgado, Philip Lane, Pedro Sánchez y Mario Draghi. EL ESPAÑOL INVERTIA

Después de meses de normalización paulatina de la política monetaria, el impacto de estas decisiones en el coste de las hipotecas ha empezado a notarse en muchos bolsillos. Pero lo cierto es que la transmisión a la economía de las subidas de los tipos de interés y de la reducción de las compras de deuda no es instantánea, sino que puede tardar más de un año en notarse.

[El BCE sube 0,5 puntos los tipos de interés hasta el 3%, el nivel más alto en 15 años]

Tras una década comprando tiempo a gobernantes como Mariano Rajoy, Pedro Sánchez o incluso al propio Mario Draghi cuando fue primer ministro de Italia, el BCE está decidido a enfriar o incluso congelar la economía para cumplir con su mandato de combatir la inflación.

No deja de ser curioso que, después de tanto esperar el momento perfecto para retirar estímulos, vaya a tener que hacerlo con el coste de la energía impulsando al alza los precios y la política fiscal dando su último 'Do de pecho' antes de la vuelta de las reglas fiscales en 2024. Son dos fuerzas que juegan contra su estrategia monetaria para bajar la inflación.

Las cosas se pueden poner feas y muchos no olvidan las lágrimas de Elena Salgado en Bruselas en 2010, la última vez que España presidió la Unión Europea. Para los que creen que la historia siempre se repite, va pareciendo más claro que ganar las próximas elecciones generales puede ser un caramelo amargo.

ATENTOS A...

Los despidos de Goldman Sachs y la revelación en el Financial Times de que esta decisión se tenía que haber tomado antes por el enfriamiento de su actividad comercial es una nueva señal preocupante. Se suma a las grandes tecnológicas que están anunciando recortes masivos de personal. Una prueba más de que hay muchos sectores y multinacionales preocupadas por la situación económica en un 2023 muy incierto.