"El principal problema del inversor es su propio comportamiento". (Benjamin Graham).

Bolsas en máximos, pero protegidas por beneficios, ciclo, tipos y flujos. Ese podría ser el resumen de lo que espero para los mercados en 2022.

Mis preferencias: Estados Unidos, Asia (regresando a China) y países nórdicos (tienen un comportamiento más cíclico que el resto de Europa). Algo de value a corto plazo ante el inminente tapering, pero invertidos en disrupción estructuralmente: megatendencias relacionadas con tecnología, salud y transición energética. Me parecen muy atractivas las pequeñas compañías también.

El primero de estos dos gráficos de Quintet nos hace ver que estamos en plena expansión cíclica, aunque normalizándose y con algunos retrocesos. En el segundo, nos indican que esperan rentabilidades más modestas a futuro para las bolsas:

A tenor de lo comentado acerca del value a corto plazo, los bancos tradicionales se beneficiarán de tipos de interés algo más altos, pero ¿cuáles podrían ser los bancos convencionales en el futuro? Las grandes tecnológicas no han querido barrer aún, pero hay grandes ventajas derivadas de su mayor innovación, diversificación y eficiencia. Esta infografía de Robeco nos da una idea. A largo plazo, ¿prefieres invertir en Santander o en Amazon?:

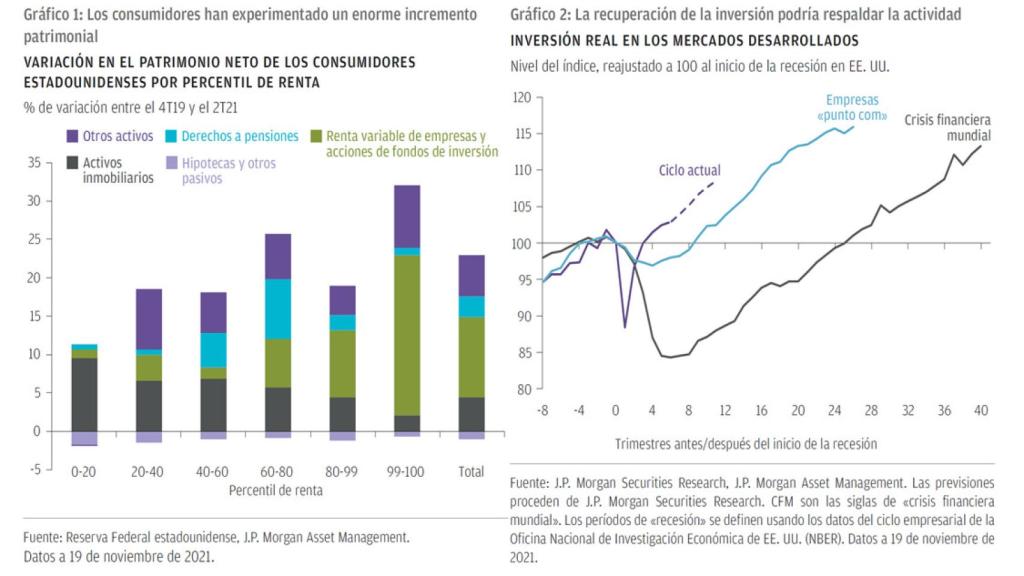

Según JP Morgan, desde el comienzo de la pandemia, la riqueza de los hogares estadounidenses ha crecido un 22% y, al contrario de la creencia popular, las familias de mayor poder adquisitivo no han sido las únicas en beneficiarse. Si volvemos la vista a la Gran Crisis Financiera, pasaron siete años tras el comienzo de la recesión hasta que la riqueza creció en esa medida.

Ahora, al contrario de lo que sucedió durante la década previa, las empresas parecen dispuestas a invertir. Mientras que los problemas generados por la pandemia han obligado a las empresas a utilizar nuevas tecnologías, las intenciones de inversión podrían reflejar también una cierta actividad de relocalización en un momento en el que las compañías comienzan a sustituir mano de obra por capital. Estas circunstancias dibujan un panorama favorable para la productividad futura:

Se espera que el crecimiento chino sea más lento que en el pasado, pero también más sostenible. La actual aspiración de China es duplicar su PIB entre 2020 y 2035, un objetivo factible. Este incremento del PIB chino de aquí a 2035 sería equivalente al PIB combinado de Reino Unido, Alemania, Francia, Italia, España e India en 2020. Para lograrlo, el PIB per cápita debería pasar de los actuales 10.000 dólares a 20.000 dólares.

Si tenemos en cuenta que son alrededor de 1400 millones de personas las que viven en China, este aumento supondría una gran cantidad de gasto adicional del que empresas e inversores se beneficiarían.

El reciente retroceso en las acciones chinas constituye una oportunidad para los inversores a medio plazo. El índice MSCI China cotiza a un PER futuro de 13 versus 20 de la bolsa estadounidense. Incluso si el PER permaneciese en el nivel actual, la expansión prevista en la economía debería hacer mejorar significativamente los beneficios de las empresas durante los próximos años, lo cual contribuiría a impulsar el alza de las bolsas chinas:

Esta comparativa de Market Radar sugiere que la tecnología china está a precio de saldo frente a la americana:

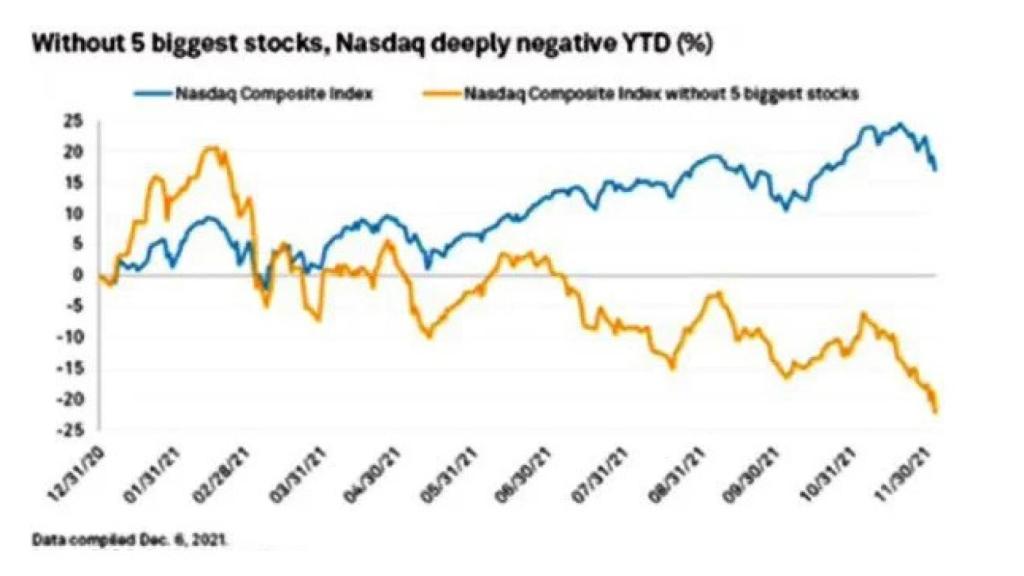

Este gráfico extraído de Twitter muestra que, sin las cinco acciones más grandes, el Nasdaq estaría en negativo este año. Yo que soy de 'vaso medio lleno' veo esto como una oportunidad, ya que el grueso de la tecnología se ha abaratado.

También muestra que la inversión indexada genera una realidad distorsionada y peligrosa, además de crear cada vez más volatilidad: no se invierte donde hay valor, sino en el índice, esté como esté, y con los valores que haya, estén caros o no. Yo opino lo que Peter Lynch ha dicho recientemente: "El cambio a la gestión pasiva es un error. La gestión activa ha batido al mercado durante 10, 20 y 30 años y creo que lo seguirá haciendo", y con ello me refiero a los mejores de la gestión activa, no a la media:

La masiva indexación y la llegada al mercado de hordas de millennials han generado más volatilidad, por ello me ha parecido interesante este gráfico de Visual Capitalist que muestra el triste declive de la inversión a largo plazo: en junio de 2020, el período medio de tenencia de acciones era de sólo 5,5 meses. Es una disminución brutal desde el pico de finales de la década de 1950, cuando era de 8 años.

La inversión automatizada de alta frecuencia basada en algoritmos representa el 50% del volumen de operaciones en EEUU La tecnología también ha permitido a los inversores volverse más activos: la información se distribuye ampliamente y es de fácil acceso. Con las plataformas online, hay capacidad para actuar de inmediato.

Las redes sociales también juegan un papel: la reciente saga de r/wallstreetbets es un ejemplo de cómo el mercado puede impulsarse por modas. Después de todo, la inversión a largo plazo ofrece menos en términos de emoción.

Por último, las empresas tienen una esperanza de vida más corta, lo que implica una mayor rotación en los índices: en 1970, las empresas del S&P 500 tenían una antigüedad media de 35 años. En 2018, se redujo a 20 años, y para 2030, se espera que caiga por debajo de los 15 años.

En conjunto, estas tendencias pueden estar creando un mayor incentivo para buscar resultados a corto plazo:

Hoy concluiré animando a los inversores a elevar la perspectiva y a ser largoplacistas. Peter Lynch dijo: "No sé si los próximos 1000 puntos del Dow Jones serán hacia arriba o hacia abajo, pero estoy seguro de que los próximos 10.000 serán hacia arriba".