El pasado 10 de octubre, el líder de la oposición y del Partido Popular, Pablo Casado, sorprendía a propios y extraños con una declaración en la que afirmaba que "España está quebrada". Más allá de lo desafortunado de esa manifestación, que puede perjudicar la imagen de nuestro país en el exterior y crear alarma social en el interior, el objetivo de este artículo es evaluar si dicha frase puede tener algún sentido económico.

Estrictamente hablando, un país, como una empresa o una familia, está "en quiebra" si el valor de sus pasivos supera al valor de sus activos. Esta situación, que se da en familias y empresas, es muy difícil que pueda darse en ningún estado. La deuda, que es un stock, se suele medir en términos de un flujo, el PIB. Y, en los casos más extremos, se puede hablar de una deuda 4 o 5 veces dicho flujo (400-500% del PIB).

Sin embargo, el conjunto de los activos, la riqueza de un país, es muy superior. Engloba el valor de su territorio, de sus recursos naturales, del capital de sus empresas, del capital tecnológico, el de sus edificios, tanto los destinados a la producción como los residenciales, el valor de su patrimonio histórico y artístico, sus reservas de oro y otros metales, sus activos financieros frente a otros países, por no hablar de su capital humano y sus intangibles. Todo ello probablemente ascienda a 50-60 veces el PIB anual.

Es cierto que muchos de estos activos no son susceptibles de ser vendidos fácilmente y, por tanto, no pueden proporcionar liquidez para hacer frente a los pagos a los acreedores que detentan nuestra deuda. Por eso, probablemente Casado se refería en su frase al concepto de "suspensión de pagos" o default, que es una situación en la que un país no puede cumplir sus compromisos de pagos de intereses o devolución del principal con sus acreedores, bien por su volumen o bien porque no han generado la suficiente confianza en los mercados internacionales como para que los acreedores renueven su préstamo u otros prestamistas nuevos decidan asumirlo.

Esto fue lo que ocurrió en la crisis de la eurozona en 2010-11, con varios países que tuvieron que ser "rescatados" (Grecia, Irlanda, Portugal, Chipre), es decir, recibir una línea de liquidez por parte del sector público internacional (BCE, Comisión Europea y FMI, la llamada Troika) para poder cumplir sus obligaciones de pagos, a cambio de una serie de medidas de ajuste o de reformas impuestas desde fuera. Ese no fue el caso de España, que no sufrió ningún rescate de su deuda soberana, como los países antes mencionados, aunque sí recibió un rescate de su sistema financiero, en 2012, coincidiendo con el Gobierno de Rajoy.

La cuestión es si estamos ahora en una situación parecida a aquella o no. Como he dicho antes, se tiene que cumplir al menos una de las siguientes condiciones: (i) que el volumen de deuda sea desorbitado y (ii) que los acreedores internacionales, privados y públicos, no estén dispuestos a renovar su préstamo hacia el país.

Deuda pública, deuda privada

El primer punto es muy relevante porque, con frecuencia, se mide si el volumen de deuda de un país es desorbitado, refiriéndose exclusivamente a la deuda pública. Una de las grandes lecciones que aprendimos de la crisis financiera internacional y de la Gran Recesión de 2008 es que identificar "deuda nacional" con "deuda pública" puede ser muy erróneo. Esa era la principal tesis de mi libro La Falsa Bonanza. Cómo hemos llegado hasta aquí y como intentar que no se repita (Ed. Península, 2015).

En efecto, en 2007 España era uno de los países de la OCDE con menor ratio de Deuda Pública: un 36% frente al 65% de Alemania, el 64% de Francia o el 103% de Italia, por poner unos ejemplos. Los déficits públicos cercanos a cero del último gobierno de Aznar y los superávits públicos del gobierno de Zapatero (los únicos superávits que ha habido en la democracia) consiguieron reducir drásticamente dicha ratio de endeudamiento, que alcanzaba el 64% cuando entramos en el euro en 1999.

Entonces, ¿por qué España fue tan golpeada por la crisis? La respuesta es muy sencilla: por nuestra deuda privada y su corolario, la deuda externa. Al inicio de 2008, cuando estaba a punto de estallar la crisis financiera (la caída de Lehman Brothers fue en septiembre de 2008), nuestra deuda privada era el 385% del PIB, más de 10 veces el volumen de nuestra deuda pública. De esta deuda, un 90% del PIB correspondía a las familias, básicamente las hipotecas. La deuda de las empresas no financieras era casi un 200% del PIB, que incluía no sólo los pasivos de los promotores inmobiliarios sino también el endeudamiento de muchas de nuestras empresas que decidieron posicionarse como "campeones" en el mercado internacional en sectores como la energía, la banca, los seguros, las telecomunicaciones o las infraestructuras.

Endeudarse en una pandemia es normal. Por primera vez en mucho tiempo estamos haciendo lo que hay que hacer.

El resto, un 100% eran las deudas de nuestro sector financiero, bancos y cajas, que habían tomado prestado en el mercado interbancario de la zona euro para prestar en el interior y alimentar las burbujas de crédito e inmobiliarias.

Esta deuda privada explica que la deuda externa, lo que España debe a sus acreedores internacionales, llegase al 100% del PIB. Y era en esta ratio donde descansaba nuestra vulnerabilidad. Cuando hay una crisis financiera internacional y los mercados "se secan", los países que más sufren son los más endeudados con el exterior. Japón tiene una colosal deuda pública (un 250% del PIB) pero apenas tiene deuda externa, pues financia su endeudamiento público interno con ahorro doméstico. Es decir, tampoco tiene deuda privada.

Incluyendo la deuda total, pública y privada, la pregunta sería: ¿por qué se endeudan los países? La respuesta típica es una guerra, una catástrofe natural o una pandemia. Lo sorprendente de España en los años de la "Falsa Bonanza" es que el exceso de endeudamiento se produjo en pleno boom económico, desatado tras nuestra entrada en el euro en 1999. Aquello no era normal. Lo de ahora, endeudarse en una pandemia, sí lo es.

Por tanto, por primera vez en mucho tiempo, estamos haciendo lo que hay que hacer, endeudarse por el impacto de la pandemia e ir reduciendo el ratio de deuda (en buena parte gracias al crecimiento nominal del PIB) con la recuperación.

¿Cuál es nuestro nivel de endeudamiento actual?

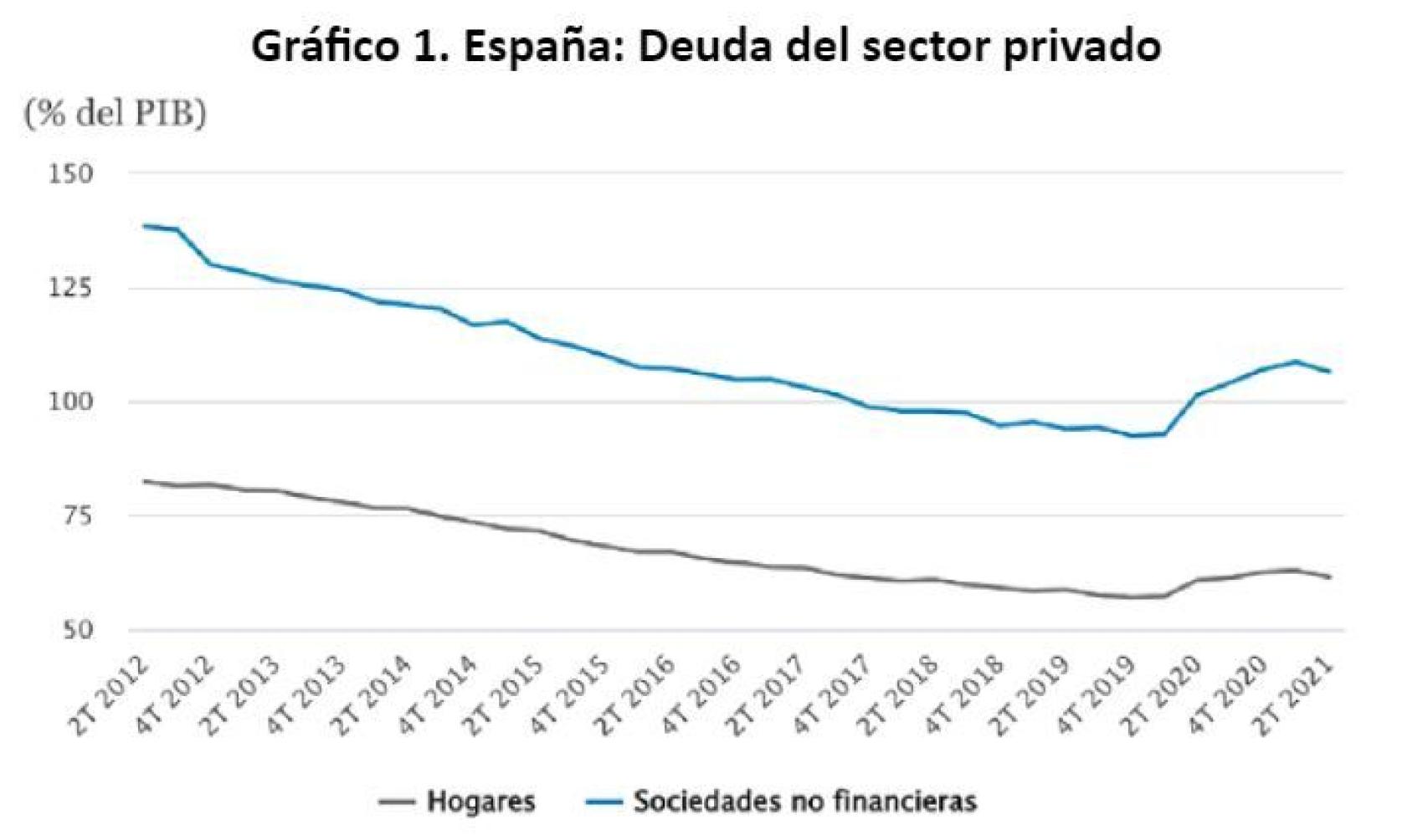

Si empezamos por la deuda privada, recientemente el Banco de España ha publicado las ratios de endeudamiento tanto de hogares como de empresas no financieras, que se recogen en el Gráfico 1.

Fuente: CaixaBank Research, a partir de los datos de Banco de España.

Es cierto que la deuda de las empresas y la de los hogares ha subido como consecuencia de la pandemia. Pero, como defendía antes, se trata de un aumento "natural". Además, pese a este incremento, las ratios de deuda privada son muy inferiores a los que había en 2012-16, cuando España no sólo no estaba en "quiebra" sino, según el líder la oposición, "gozaba de una solvencia de hierro". Y ni mucho menos estas ratios actuales son comparables a los que había durante la Falsa Bonanza y a los que me he referido anteriormente. Por tanto, en lo que se refiere al endeudamiento privado, no parece que estemos en una situación ni mucho menos cercana a la suspensión de pagos.

En lo que se refiere a la deuda externa, tal y como recoge el Gráfico 2, es cierto que en 2020 se trunca una senda de descenso iniciada en 2014. Pero es también un repunte "natural".

Fuente: Banco de España y elaboración propia @migsebastiang

La subida es consistente con el aumento de la deuda privada que vimos anteriormente y con el de la deuda pública que veremos a continuación. En cualquier caso, se trata de unas ratios de deuda externa muy inferiores a los que se alcanzaron en 2012-16 y difícilmente se les puede asociar a unos niveles cercanos a la "insolvencia".

¿Y qué ocurre con la deuda pública? Como decía al principio de este artículo, esta es la variable en la que se suele poner el foco, tanto político como medático. En el Gráfico 3 presento el ratio de Deuda Pública del conjunto de las AAPP de España, según el procedimiento de déficit excesivo.

En 2019, pese al gobierno de coalición, hay una reducción de la deuda pública.

Tal y como señalaba antes, desde nuestra entrada en el euro hasta 2008 el ratio de deuda pública se redujo de forma sistemática, aprovechando el crecimiento económico, hasta alcanzar un mínimo a principios de 2008. Desde ese momento comienza un fuerte deterioro del ratio de endeudamiento por un doble motivo: (i) la crisis reduce los ingresos tributarios y eleva determinados gastos, como la prestación por desempleo. Este deterioro del déficit público se traduce en un aumento de la deuda. Pero ésta también aumenta por los rescates que el sector público hace de la deuda privada: parte de la deuda de bancos y cajas, la deuda eléctrica, etc.

La deuda pública aumenta 25 puntos del PIB durante los gobienos de Zapatero (desde el 45% en 2004 hasta el 70% de 2011, pasando por el mínimo de 34% en 2007) y en 31 puntos con Rajoy (desde el 70% hasta el 101% en 2014). Hasta aquí, todo bastante razonable, dada la magnitud de la crisis financiera de 2008-2013. Lo más extraordinario es la ausencia de una correccion del ratio de endeudamiento desde 2015 hasta 2018, pese a que la economía ya estaba creciendo. En efecto, en esos años España no sólo no redujo el déficit estructural, sino que lo aumentó.

Fuente: Banco de España y elaboración propia @migsebastiang

En 2019, pese al gobierno de coalición, hay una reducción de la deuda pública hasta el 95% del PIB. Pero esa tendencia se trunca con la llegada de la pandemia y todos los gastos asociados a la misma (sanitario, ERTEs, ayudas, etc), así como la correspondiente pérdida de ingresos tributarios por la crisis. Además, tiene lugar el rescate de la SAREB, en una situación financiera inostenible tras una gestión desastrosa de los años anteriores. El ratio de deuda ha escalado hasta el 125% del PIB. Pero las previsiones de la propia Comisión Europea apuntan a una significativa reducción en los próximos años.