optima-mayores

"Los bancos están cuidando mucho el riesgo reputacional con la hipoteca inversa"

Roberto Rubio, director general de Óptima Mayores, se muestra convencido del potencial de la hipoteca inversa

La banca perfila su oferta para que los mayores de 65 conviertan en un activo líquido su vivienda en propiedad

Noticias relacionadas

Es el pan de cada día. Personas mayores de 65 años con todos sus ahorros inmovilizados en la vivienda y que buscan alternativas para completar su pensión pública.

En pleno debate sobre la sostenibilidad del sistema público de pensiones, la hipoteca inversa vuelve a tocar a la puerta de bancos y aseguradoras, que siguen analizando la mejor fórmula para relanzar este tipo de préstamos que convierten el patrimonio inmovilizado en vivienda en un activo líquido. Roberto Rubio, director general de Óptima Mayores, analiza en esta entrevista el futuro del que puede ser, en este sentido, un producto alternativo a la nuda propiedad o a las rentas vitalicias.

Pregunta (P:) ¿Qué es una hipoteca inversa?

Respuesta (R:) Se trata de un préstamo que permite al cliente disponer de parte del valor de su vivienda utilizando esta como garantía y sin perder nunca la titularidad. El banco concede un préstamo a los propietarios por una cantidad que suele rondar el 30% del valor de la tasación. Ese dinero se puede percibir por tres vías: toda la cantidad al principio, con rentas mensuales o con una combinación de ambas fórmulas.

P: ¿A quién va dirigida?

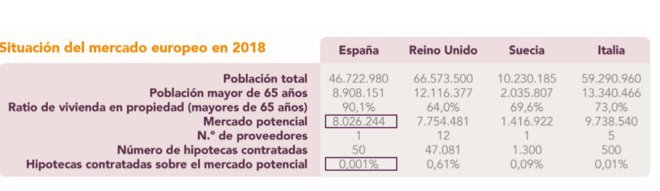

R: A los mayores de 65 años con vivienda en propiedad. Según los datos que manejamos en Óptima Mayores, en España hay ocho millones de personas dentro de ese perfil, pero solo el 12% de ellos sabe que la alternativa de hacer líquido su patrimonio inmobiliario existe.

P: ¿Cómo tributan las cantidades que se perciben?

R: La hipoteca inversa está exenta del impuesto de actos jurídicos documentados (AJD), además de contar con una reducción del 90% de los aranceles registrales. Los importes obtenidos (ya sea el importe único inicial o las rentas mensuales) no tributan en el IRPF, al tratarse de disposiciones de una cuenta de préstamo o crédito.

P: ¿Qué ocurre cuando fallece el propietario?

R: Al fallecer y dependiendo de la modalidad, los herederos pueden decidir qué hacer con la deuda entre varias opciones. Lo normal es que vendan la casa para saldar la deuda con el banco y quedarse la diferencia. Pero también pueden devolver la deuda quedarse con el inmueble o suscribir una nueva hipoteca para pagar la deuda generada.

P: ¿Y si los herederos deciden renunciar a la vivienda?

R: Pueden hacerlo, pero los bancos calculan muy bien los márgenes de diferencia entre la deuda y el precio de la vivienda para que el cliente gane con la venta de la casa y, a la vez, ellos no asuman el riesgo de quedarse con más inmuebles en sus carteras. Por ejemplo, para una vivienda de 400.000 euros la financiación media sería de unos 150.000 euros (en torno a un 30%). Si el propietario fallece, los herederos se encontrarían con esos 150.000 euros de deuda (menos lo que ya se haya gastado) y con una casa que vale 400.000 euros (más lo que se haya revalorizado). Vender la casa, pagar la deuda y quedarse con la diferencia sería lo más razonable para el heredero.

P: Personas mayores, que han vivido la crisis, las preferentes, las cláusulas suelo… parece un perfil difícil de convencer para este tipo de producto.

R: Es cierto que todavía existe desconfianza hacia los bancos, sobre todo entre las personas de mayor edad. Por eso tenemos que ser muy transparentes con el producto. La gente tiene una idea equivocada y lo asemeja, por ejemplo, a la nuda propiedad, en la que el propietario vende su casa y sigue residiendo en ella hasta el momento de su muerte. Pero la diferencia es que con este proceso se pierde la titularidad del inmueble, y eso no ocurre con la hipoteca inversa, donde el préstamo lo otorga una entidad financiera regulada –no se hace entre particulares- y la casa solo se utiliza como garantía.

P: ¿Por qué la hipoteca inversa se dejó de comercializar hace años?

R: Fue por la crisis. La hipoteca inversa empezó a comercializarse justo antes, sobre todo por parte de las cajas de ahorro. A este grupo le siguieron algunos bancos como BBVA, que la eliminó de su oferta en 2013, justo cuando el mercado estaba despegando. A eso se sumó todos los riesgos legales con las cláusulas suelo, preferentes, etc. No era el momento.

P: Entonces, ¿qué les hace pensar que ahora es el mejor momento para relanzar el producto?

R: Para empezar, hay que dejar claro que es un producto adecuado para las dos partes, tanto para bancos y aseguradoras como para los clientes. Los bancos tienen un problema reputacional y con este producto, de los pocos que dan financiación a mayores de 65 años, están cuidando mucho este riesgo. Quieren ser transparentes y que no haya ningún tipo de problema con los clientes, de ahí la importancia del asesoramiento independiente que este producto lleva asociado por ley, la 41/2007.

"La hipoteca inversa cuenta con la estructura legal necesaria para ser un producto seguro y transparente para el cliente"

Además del cliente y la entidad financiera, tiene que haber una tercera parte que revise que lo que se está ofreciendo al cliente encaja con sus preferencias y objetivos vitales, analizando su situación financiera y personal por si tiene otras alternativas mejores. Por ejemplo, si no tienes herederos, a lo mejor conviene más la nuda propiedad que la hipoteca inversa.

Al final, la hipoteca inversa tiene la estructura legal necesaria para ser un producto seguro y transparente para el cliente. Respecto a los bancos, el producto tiene sentido no solo por su ‘carácter social’, sino por su propia aportación al negocio en un entorno de tipos negativos en el que los ingresos por la venta de hipotecas ‘tradicionales’ han caído notablemente. Los tipos de interés de la hipoteca inversa son más elevados, de entre el 5% y el 6%, pues el banco asume más riesgo al no poder recuperar el dinero hasta el fallecimiento del propietario. Aun así, los precios se ajustarán cuando más entidades entren en el mercado.

P: ¿Descartan entonces que la hipoteca inversa pueda suponer un nuevo riesgo para la reputación de la banca?

R: Estamos en un momento en el que los bancos no pueden permitirse nuevas reclamaciones. Hay mucho interés en que esto se evite y el objetivo de todos es crear un mercado seguro, responsable y transparente. Por eso estamos trabajando para dar la tranquilidad necesaria a todas las partes, tanto a los bancos como a los clientes.

Invertia18

P: ¿Qué entidades han mostrado ya su interés en el producto?

R: Hemos estado más de cinco años hablando con el sector y todos los actores y todo apunta a que el año que viene muchas entidades seguirán los pasos de Caser o el banco portugués BNI, que ya comercializa la hipoteca inversa en España. Los nombres que suenan son Mapfre, a través de asociaciones con sus entidades de referencia –Santander, Bankia o Bankinter-.

Es cierto que es un producto que, por plazo, encaja mejor en el negocio de una aseguradora que en el de un banco, acostumbrados a prestar dinero y empezar a recuperarlo en cuanto se firma la operación. Pero sabemos que hay más entidades valorando su potencial. Es una pura cuestión demográfica y de estilo de vida. Más del 90,1% de los mayores tienen vivienda en propiedad, con lo que somos el país con más potenciales usuarios del producto salvo Italia, por delante de Reino Unido.

P: ¿En qué países hay que fijarse para dar el impulso definitivo a este producto?

R: Hay otros países como Suecia, Italia o Alemania en los que la hipoteca inversa está más desarrollada que en España. Pero, sin duda, Reino Unido es el país en el que nos deberíamos fijar. Van un paso por delante en cultura financiera… el producto se lleva comercializando en el país desde finales de los años 60. Las aseguradoras, que son los principales actores en el país, se dieron cuenta de que era un producto que encajaba muy bien dentro de su balance.

A nivel institucional, crearon el Equity Release Council, un organismo integrado por todos los participantes del sector que busca crear unos estándares de seguridad para el consumidor. Esto ha hecho que la figura de la hipoteca inversa sea más conocida en el país, además de ayudar a regular favorablemente el producto. En Reino Unido hacen 48.000 operaciones al año