Panel de la Bolsa de Madrid

Ibex 35, la bolsa en directo hoy | El Ibex 35 (-0,3%) pierde los 17.700 y Repsol se hunde un 6,3% arrastrado por el petróleo

El precio del crudo cae con fuerza y los descensos superan el 4%.

LAS CLAVES

- 17:40 Así cierra el Ibex 35

- 16:20 Así abre Wall Street

- 14:32 Las peticiones de paro en EE. UU. caen con fuerza

- 14:30 La Fed de Filadelfia sorprende y apunta a mejora industrial

- 10:00 Analizamos el comportamiento de las acciones de Repsol

- 09:08 Así abre el Ibex 35

- 08:59 Mi cartera de acciones para la sesión de hoy

- 08:29 Niveles operativos de los valores del Ibex 35

- 07:37 Claves para la sesión de hoy

- El Ibex 35 se deja un 0,3 en la sesión de este jueves y cae hasta los 17.642,70 puntos. El principal selectivo español ve el rojo después de tres jornadas consecutivas cerrando en positivo.

- El valor más castigado es Repsol, que ha perdido un 6,3% arrastrado por las caídas del precio del petróleo.

- En Europa predominan las ganancias al cierre de sesión. Además del Ibex 35, también termina con caídas el Cac francés. El resto de índices principales se anotan ganancias entre el 0,2% y el 0,64%.

- Wall Street inicia la sesión con ganancias. El Nasdaq es el que más se alza y sube un 0,81%

- Los índices de Europa y Wall Street intentan subir apoyados en la reducción de la tensión entre Irán y EEUU.

- El presidente estadounidense, Donald Trump, ha afirmado que Irán había dejado de matar a los manifestantes contra el régimen y que no ejecutaría a aquellos a quienes acusaba de intentar derrocar al gobierno, lo que, en principio, reduce la posibilidad de que EEUU lance un ataque militar contra el país.

- Esta relajación de las expectativas de un ataque inminente se traduce en una caída de los precios del petróleo.

- El crudo Brent, la variante de referencia en Europa, cede más de un 4%, hasta los 63,64 dólares, mientras que el estadounidense West Texas se deja un 4,55%, hasta los 59,19 dólares.

- “Sin embargo, hay que destacar que una acción militar no queda descartada, aunque la intención es que cualquier operación que pueda producirse debería ser definitiva sin que derive en una guerra prolongada”, señalan los analistas de Renta 4.

- Además, EEUU ha completado su primera venta de petróleo venezolano, con un valor de 500 millones de dólares.

- La reunión mantenida el miércoles entre los ministros exteriores de Groenlandia y Dinamarca con el Secretario de Estado estadounidense, Marco Rubio, y el vicepresidente del país, JD Vance, se saldó con un compromiso de “fortalecer la cooperación” con Washington sin que esto signifique que Groenlandia pase a ser “propiedad” de EEUU.

- La agenda macroeconómica no presenta grandes citas, destacando principalmente la publicación en Francia y España de los datos de IPC de diciembre. La inflación interanual se moderó al 2,9% en el último mes del año en nuestro país, una décima menos que el pasado mes de noviembre.

- En EEUU las peticiones de subsidio por desempleo alcanzaron la semana pasada un total de 198.000 solicitudes, lo que supone una bajada de 9.000 personas respecto de la cifra anterior.

- Hoy se han conocido los resultados de otros dos grandes bancos estadounidenses. Goldman Sachs obtuvo un beneficio neto de 16.300 millones de dólares, un 20,5% más que en el ejercicio anterior. Por su parte, Morgan Stanley ganó 6.861 millones de dólares en 2025, un 26% más que el año pasado.

- El bitcoin logra romper la zona de lateralización por encima de los 94.500 dólares y ahora intenta consolidar las ganancias para poder seguir estirando la reacción alcista.

- El precio del oro se aferra a los 4.600 dólares por onza en un intento de consolidar las recientes ganancias.

- El par EURUSD pierde la media móvil de medio plazo que se encuentra en los 1,1652, aunque todavía se mantiene cerca de ella.

-

Gonzalo Urquijo presenta su dimisión como consejero de Talgo antes de que la próxima junta lo cese

El exconsejero delegado de Talgo, Gonzalo Urquijo, ha presentado su dimisión como miembro del consejo de administración del fabricante de trenes, tres semanas antes de la celebración de la próxima junta de accionistas de la compañía, en la que estaba previsto que fuera cesado.

Así lo ha comunicado la empresa a la Comisión Nacional del Mercado de Valores (CNMV), después de que el nuevo consejo de administración de Talgo conformado tras la entrada en su capital del consorcio vasco formado por Sidenor, Gobierno Vasco, BBK y Vital, y la SEPI, le cesase también como consejero delegado.

En concreto, el primer consejo que se celebró el pasado 17 de diciembre, ya con la nueva composición accionarial, cesó a Urquijo y nombró a Rafael Sterling como director general. En esa misma reunión también se acordó el traslado de la sede social de Madrid a Álava.

Sin embargo, Urquijo continuó como consejero, aunque el pasado 30 de diciembre se convocó la celebración de una junta extraordinaria el próximo 3 de febrero para, entre otros acuerdos, votar la destitución de Urquijo también como consejero.

-

BBVA se alía con Altérra con una inversión prevista de 215 millones en un nuevo fondo climático

BBVA y Altérra, uno de los mayores vehículos privados de inversión en financiación climática del mundo, han anunciado una alianza mediante la cual BBVA se compromete a invertir 250 millones de dólares (unos 215 millones de euros) como inversor estratégico en un vehículo de coinversión climática que Altérra tiene previsto lanzar, sujeto a las aprobaciones regulatorias pertinentes.

Esta alianza refleja el reconocimiento y el interés de BBVA en la estrategia y capacidades diferenciadas de Altérra y respalda la aspiración del banco de avanzar en su estrategia de financiación sostenible y su creciente interés en Oriente Medio.

El fondo -Altérra Opportunity-se destinará a inversiones (capital y crédito privado) en clima desde la transición energética, descarbonización industrial, hasta tecnología climática o estilos de vida sostenibles. Su alcance incluirá América del Norte, América Latina y Europa, además de mercados de crecimiento.

-

Así cierra el Ibex 35

-

Ibex 35, mejores y peores de la sesión

Nueva sesión de volatilidad para el Ibex 35, que comenzó la jornada con dudas, aunque los alcistas intentaron revalidar la tendencia en dos ocasiones, primero en la apertura y después con la apertura de Wall Street. El signo negativo predominó, aunque ahora el índice intenta girar al lado positivo.

Los 17.700 puntos marcaron el nivel clave, en una sesión marcada por las caídas del precio del petróleo.

Cuando faltan pocos minutos para el cierre de la sesión en Europa, el índice español se deja un 0,07% en los 17.683 puntos.

El podio de ganadores está compuesto por: Aena (+2,03%), Acerinox (+1,78%) y ACS (+1,55%).

Las mayores caídas son para: Repsol (-5,85%), Grifols (-4,20%) y Solaria (-2,03%).

-

Wall Street acelera alzas liderado por el Nasdaq 100

El Nasdaq 100 avanza un 1,09%, mientras el Dow Jones industriales suma un 0,76% y el S&P 500 un 0,64%, con un impulso generalizado que refleja optimismo en los principales sectores del mercado estadounidense.

-

Ibex 35 fracasa en su intento de superar los 17.700 puntos

El índice mantiene un sesgo bajista y cae un 0,12%, situándose en 17.675 puntos.

Aena lidera las subidas, seguida de Acerinox y ACS con avances entre 1,87% y 1,39%, mientras Repsol encabeza las pérdidas con un descenso del 5,68%.

-

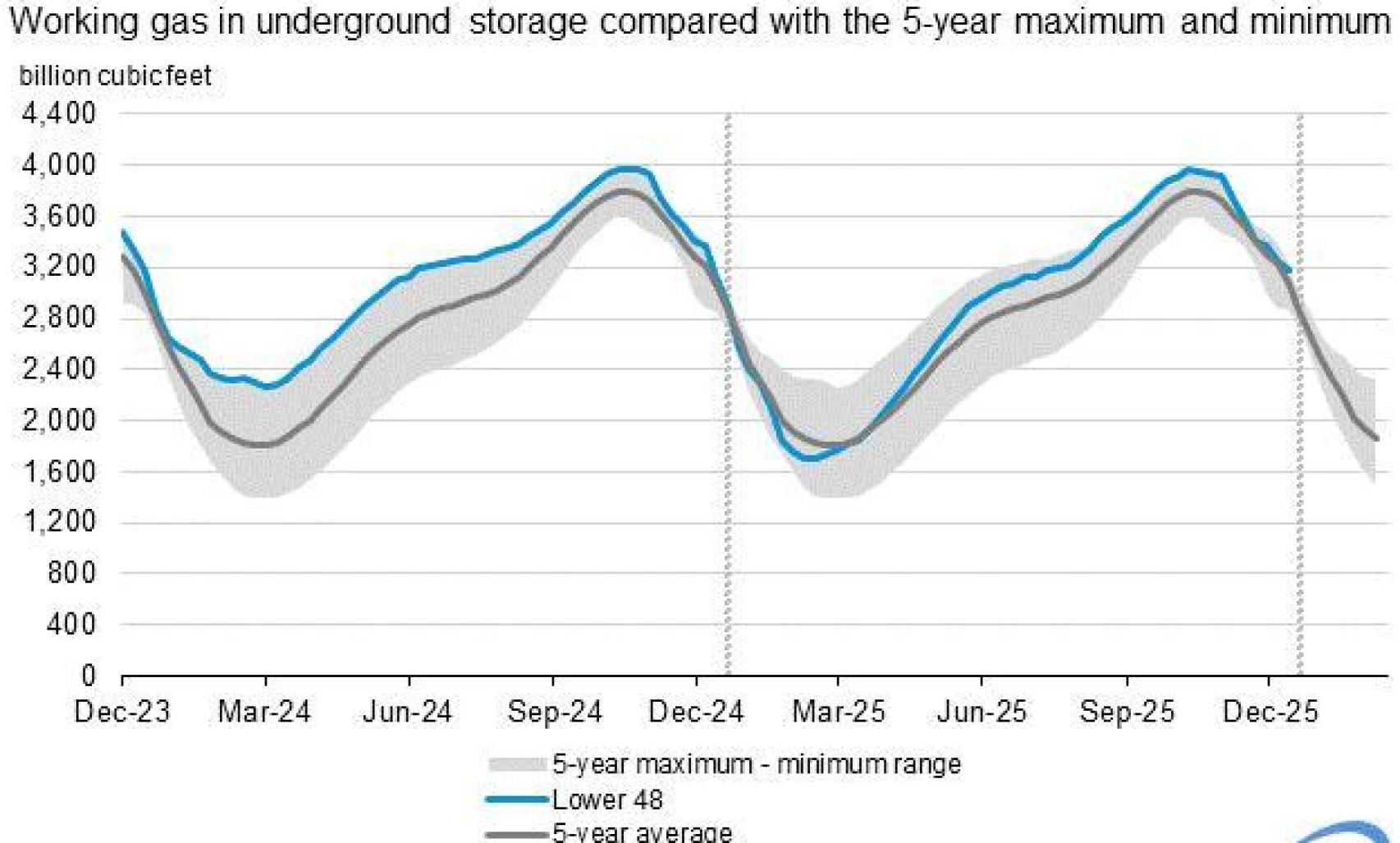

Las reservas de gas natural en EE. UU. caen menos de lo esperado

Las existencias de gas natural bajan en 71 billones de unidades, frente a la caída prevista de 89 billones y al descenso previo de 119 billones.

El dato indica un menor consumo o extracción de lo anticipado, moderando la presión sobre el mercado energético.

Evolución del precio del gas natural

-

Ibex 35 se reactiva tras tocar los 17.615 puntos

Los alcistas retoman el control y logran revertir la secuencia de máximos decrecientes de la mañana. El índice cede apenas un 0,10%, situándose en 17.677 puntos, en un intento de estabilizarse tras la presión bajista inicial.

-

Así abre Wall Street

-

El sector de semiconductores sube con fuerza tras resultados de TSMC

TSMC presenta cuentas por encima de lo esperado, impulsando al alza al sector. ASML sube un 6,75%, Taiwan Semiconductors un 5,29%, Advanced Micro Devices un 3,88%, Micron Technologies un 3,18% y Nvidia un 2,90%, con un impulso generalizado entre los fabricantes de chips.

-

Spotify avanza tras anunciar subida de precios

Las acciones de la compañía suben un 2,8% tras comunicar que aumentará las tarifas de sus suscripciones en EE. UU., Estonia y Letonia a partir de febrero, impulsando la expectativa de mayores ingresos por usuario.

-

El euro sigue cediendo terreno frente al dólar

En la sesión de jueves, la moneda europea se aproxima a los 1,16 dólares, prolongando las pérdidas desde los 1,18 dólares tras un fuerte rechazo.

Actualmente cotiza en 1,1596 dólares, con una caída del 0,41% en la jornada.

-

La apertura americana anticipa rebote, liderado por el Nasdaq, atento a la geopolítica y la banca

Wall Street anticipa rebote este jueves, liderado por los futuros del Nasdaq, gracias a las alzas en las acciones de chips tras los resultados récord que ha presentado TSMC.

Esto, en un mercado que no pierde de vista la situación geopolítica y las cuentas de los grandes bancos.

-

El Ibex 35 acelera la presión bajista y se acerca a mínimos intradía

El índice pierde también los 17.650 puntos y profundiza las caídas hasta el 0,35%, con un número creciente de valores en negativo.

Empiezan a aparecer entidades de la banca española en la parte baja de la tabla, aumentando la presión sobre el selectivo.

-

Repunte de precios en el comercio exterior de Estados Unidos

Los precios de exportación suben un 0,5% mensual en noviembre, muy por encima del 0,2% esperado y tras el 0,0% previo.

Los precios de importación también avanzan un 0,4%, frente a una previsión de caída del -0,1%, reforzando las presiones inflacionistas ligadas al comercio internacional.

-

Las peticiones de paro en EE. UU. caen con fuerza

Las nuevas solicitudes de subsidio por desempleo se sitúan en 198.000, claramente por debajo de las 215.000 previstas y de las 207.000 anteriores.

El dato mantiene la fortaleza del mercado laboral y refuerza la solidez del empleo en el arranque de año.

-

La industria de Nueva York y Filadelfia mantiene el pulso en enero

El índice Empire State sube hasta 7,7 puntos frente al 0,8 esperado y mejora el -3,7 previo, confirmando un mayor dinamismo manufacturero.

En Filadelfia, el informe de empleo se sitúa en 9,7 puntos, por debajo de los 13,0 anteriores, lo que apunta a una moderación en el ritmo de contratación pese al buen tono de la actividad.

-

La Fed de Filadelfia sorprende y apunta a mejora industrial

-

Es el turno de los alcistas en el Ibex 35

La reacción bajista se detiene en esta zona y los alcistas intentan tomar el control, aunque el alcance del rebote está por confirmar.

La secuencia sigue siendo de máximos decrecientes si se excluye la primera hora de negociación, con la presión bajista aún dominante y el índice cediendo un 0,23%.

-

Goldman Sachs bate estimaciones en todas las divisiones

Los ingresos por operaciones en bonos, divisas y materias primas alcanzan 3,11 billones de dólares frente a los 2,95 billones estimados, mientras que el trading de acciones suma 4,31 billones, superando los 3,65 billones previstos, consolidando un trimestre sólido para la entidad.