Una señal de 'stop' sobre una imagen de archivo de la Bolsa de Madrid.

Las grandes fortunas y los fondos soberanos amenazan la euforia de las salidas a bolsa

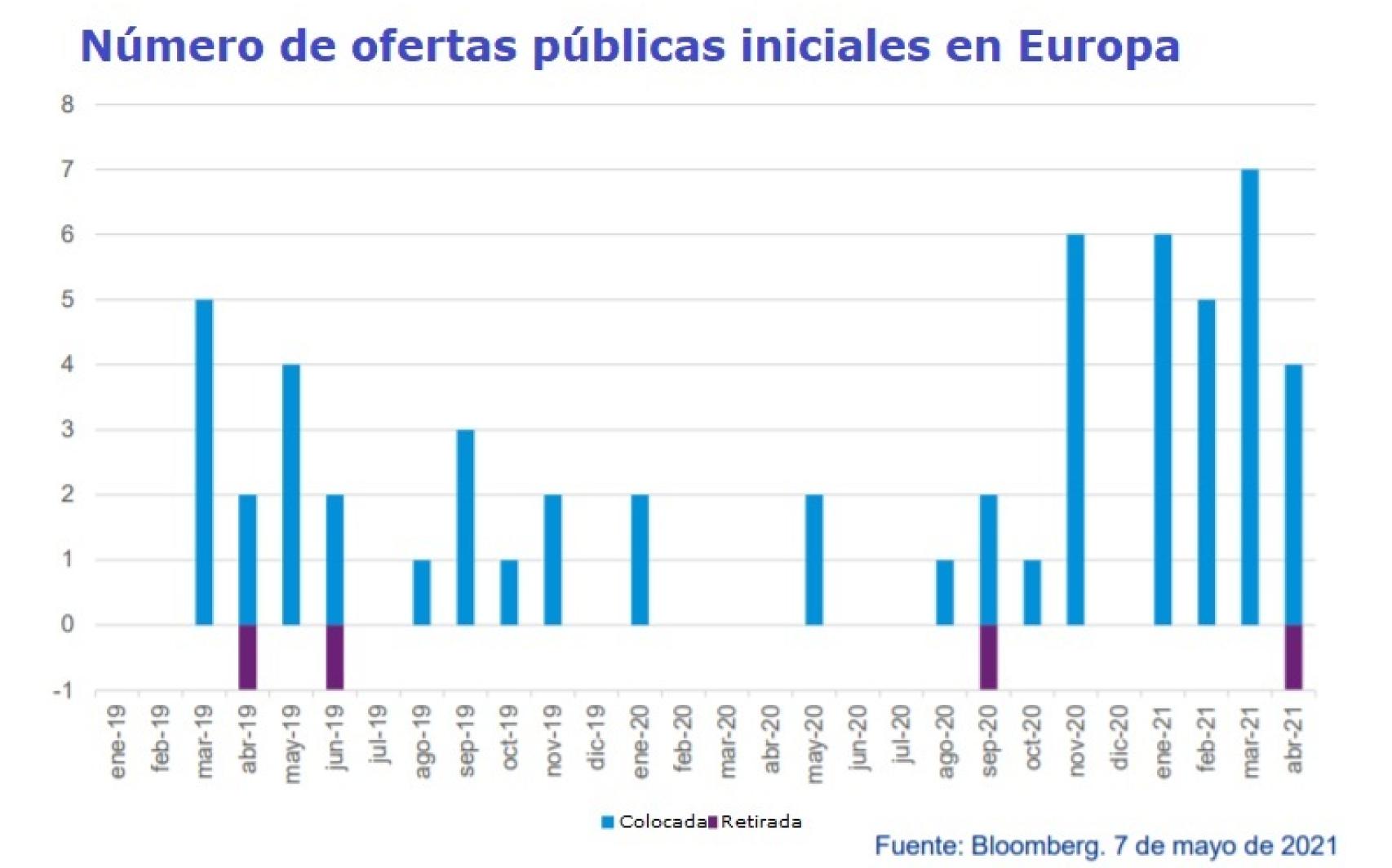

Las bolsas europeas comienzan a sufrir cancelaciones de estrenos después de un semestre completo sin la anulación de ninguna candidata.

Noticias relacionadas

- La crisis del coronavirus acaba con el potencial de la cartera clásica de inversión 60/40

- Cinco analistas revelan sus apuestas estrella de compra en bolsa española para mayo

- Las SPAC pulverizan todos los récords con más debuts en tres meses que en la última década

- La irrupción del Santander en Repsol anticipa la dilución de Sacyr y cambios accionariales

El frenesí de las salidas a bolsa que se esperaba este año podría terminar convertido en un fiasco. La creciente preferencia de las grandes fortunas y los fondos soberanos por participar en fórmulas de financiación ajenas al mercado de valores amenaza con aguar la fiesta que se prometía para los parqués.

Los optimistas datos del primer trimestre del año podrían quedarse solo en un espejismo en lo que a estrenos en bolsa se refiere. Y eso que arrojaron un incremento del 85% frente al ejercicio anterior. Especialmente en Europa, donde el ritmo de saltos a bolsa seguía siendo sensiblemente más lento que en otros mercados, especialmente en comparación con el estadounidense, que triplicó (+218%) el número de puestas de largo.

La clave en el posible freno al aluvión de estrenos en bolsa que se venía descontando está en la rentabilidad que esta vía ofrece a los inversores institucionales, que tienen en su mano apoyar estas operaciones o decantarse por otras fórmulas que eviten el parqué. En opinión de Noelle Cajigas, socia responsable de Mercados y Capital Markets de KPMG en España, estas alternativas generan una rentabilidad “a menudo mucho más atractiva”.

Primeras cancelaciones

Un reclamo que, en estos tiempos de incertidumbre, volatilidad y tipos de interés en mínimos históricos, estaría haciendo que la bolsa esté dejando de ser la vía preferente para capitalizar empresas en muchas ocasiones. En este sentido, Cajigas subraya que, a fin de cuentas, “lo que importa es quién es el inversor que está al final de la cadena, que son las grandes fortunas de Latinoamérica, los fondos soberanos, los family offices, etc.”.

Las primeras advertencias ya están sobre la mesa. Después de un semestre completo sin la cancelación de ninguno de los estrenos en bolsa previstos en Europa a través de una oferta pública inicial (OPI) de valores, abril cambió las tornas. Así lo ponen de manifiesto los datos recopilados por Bloomberg, que en todo este tiempo tan solo recogen 29 transacciones de estas características, dado que no se tienen en cuenta listados directos (listing) y otras fórmulas.

Evolución de procesos de salida a bolsa de compañías en Europa.

Más reciente y más cercano está el ejemplo de Opdenergy, que ha pospuesto sin fecha su colocación inicial de acciones. Una decisión que su gerencia tomó tras haber sondeado el apetito de los inversores institucionales a los que iba dirigida en exclusiva la operación. Apenas unos días antes, Ecoener sufrió un fuerte desplome después de haber recortado en un 45% sus objetivos de captación de capital a través de su puesta de largo en la bolsa española.

Incluso antes de que todo esto ocurriera, Ignacio Blanco, director en el área Mercantil de la firma Andersen Tax & Legal, ya advertía en conversación con Invertia: “No va a haber mucho movimiento, incluso de los que lo tenían bastante avanzado”. Y eso que las operaciones previstas en el mercado español en un año que se esperaba récord apuntaban a volúmenes modestos.

Cuestión de tamaño...

No obstante, la experta de KPMG considera que este factor podría jugar más en su contra que a su favor. En su experiencia, asegura que “una operación pequeña resulta a menudo más difícil de colocar que una grande, porque hay una exigencia en este sentido que puede llegar a impactar en el desempeño y la ejecución” de estas colocaciones iniciales en bolsa.

A veces se trata de una regla no escrita en las pautas de inversión de estas manos fuertes del mercado, aunque algunos vehículos institucionales sí que llegan a incluir ciertos umbrales mínimos de volumen o difusión en sus políticas. Desde la consultora británica se apunta en este sentido que en renta fija el tamaño mínimo que suelen exigir los grandes inversores para rascarse el bolsillo está en torno a los 250 millones de euros.

... y de papeleo

Lo que sí está escrito en las leyes y las manos fuertes del mercado conocen bien es que la carga burocrática asociada a un estreno en bolsa sigue siendo muy superior al que se precisa en otras fórmulas de financiación corporativa. Y eso a pesar de los esfuerzos de los reguladores y supervisores por aligerar los requerimientos formales y materiales asociados a estos procedimientos con el objetivo de hacerlos más atractivos.

En este sentido, las principales iniciativas en Europa durante los últimos meses se han venido dirigiendo hacia el establecimiento de condiciones favorables para el desembarco de empresas de adquisición de propósito especial, más conocidas por las siglas inglesas SPAC. Un viejo vehículo estadounidense que combina elementos del capital privado con la cotización en bolsa y que, a pesar de su fuerte auge en EEUU, aún desempeña un papel residual en el viejo continente.

La clave de la rentabilidad

Sin embargo, el punto clave de la rentabilidad podría llevarse una vez más el gato al agua. En este sentido, un reciente análisis de Willis Towers Watson señala que la cosecha de los fondos de capital privado de las inversiones realizadas en tiempos de crisis, como ahora sería el caso, es sensiblemente más generosa que en tiempos de bonanza.

Y, por si quedaban dudas, el informe llega a esta conclusión teniendo en cuenta inversiones ejecutadas durante el estallido de las puntocom (2001-2002) y la última crisis financiera global (2007-2008) frente a otras consumadas dos o tres años antes de una recesión o, incluso, más de cinco años después.

Así se explica que, precisamente ahora, mientras los estrenos en bolsa empiezan a flojear cuando apenas comenzaban a rebrotar, la llegada de nuevos inversores al capital riesgo sigue gozando de plena salud. Una situación que en esta crisis del coronavirus incluso ha tenido su réplica entre muchos inversores particulares de perfil más modesto, que animados por las recomendaciones de sus gestores o asesores han abandonado la antigua fórmula de cartera 60/40 para dar cabida entre sus posiciones a activos y productos de inversión más allá de la bolsa y la renta fija más conservadora.