Un bróker con gesto de preocupación ante distintas pantallas de cotización.

La subida de impuestos emerge como amenaza para la remontada de las bolsas

Varias instituciones instan a los gobiernos a retrasar el incremento de la presión fiscal hasta que la recuperación económica sea más sólida.

Noticias relacionadas

Que pocas cosas en la vida salen gratis es una de las primeras lecciones de economía que uno suele aprender. Y, a pesar de lo anunciado por algunas administraciones, los planes de reconstrucción pospandemia no serán una excepción. La posibilidad de una subida generalizada de impuestos gana fuerza a escala global y emerge como la nueva amenaza frente a la remontada de las bolsas.

Los discursos en esta línea se multiplican a lo largo y ancho del mundo, aunque con distinto foco. Además, en casos como el español, el incremento de presión impositiva ya lleva tiempo en marcha, incluso apuntando directamente a los mercados financieros. Y no solamente a las empresas, sino también a los ciudadanos.

Dos casos sirven como ejemplos adelantados de esta tendencia que persigue ayudar a cuadrar los complejos números de las arcas públicas en estos tiempos de crisis. El primero de ellos es el establecimiento del Impuesto sobre Transacciones Financieras, más conocido como ‘tasa Tobin’. Un gravamen que desde el 14 de enero encarece la compraventa de acciones de más de 50 cotizadas españolas. El segundo está en la subida del tipo impositivo para los beneficios no repartidos como dividendo de las socimis.

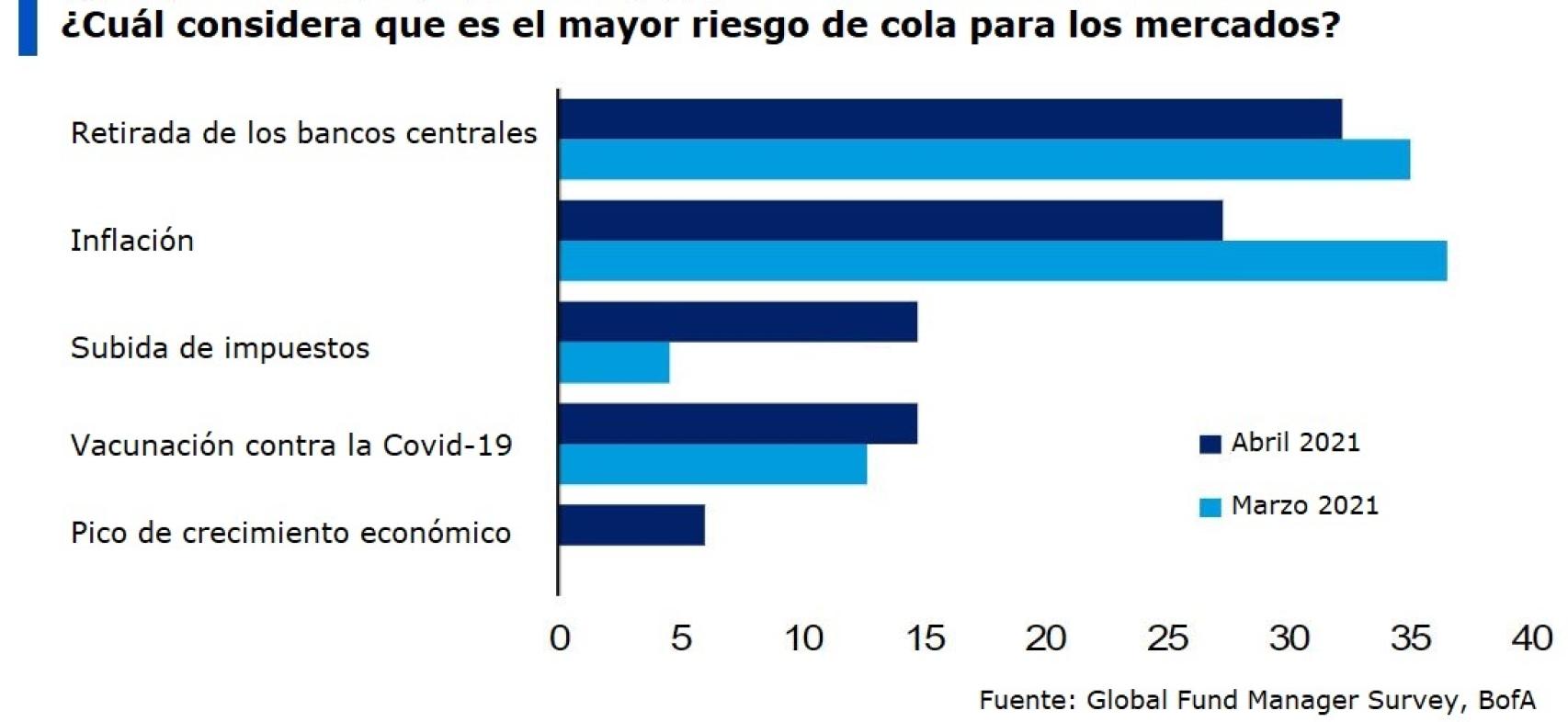

Un riesgo en auge

Las previsiones de que el incremento de la presión fiscal se mantenga en los próximos meses es tal que entre los grandes inversores ya supone un riesgo mayor para la continuidad de la remontada en las bolsas que el propio coronavirus. Y eso que los últimos repuntes en contagios y medidas de restricción social hacen a algunos expertos sanitarios prever un inminente cuarto azote de la pandemia para EEUU y las economías europeas más desarrolladas.

En medio de este contexto, la última edición de la Encuesta de Gestores de Fondos de Bank of America señala que la Covid-19 ya ‘solo’ es la cuarta amenaza más temida por las manos fuertes del mercado. Por delante, un posible fallo de cálculo de los bancos centrales a la hora de modular sus programas de estímulos, un sobrevenido repunte de la inflación y… ¡subida de impuestos!

Valoración de los principales riesgos para el mercado. BofA

Los mensajes de tanteo y advertencia que en esta línea vienen lanzando distintos mandatarios políticos en las últimas semanas parecen haber calado a fondo entre los inversores. Tanto es así que si hace un mes solo un 4% de los grandes gestores de carteras consideraba que el incremento de la presión fiscal podría ser una amenaza para la evolución del mercado, ahora este porcentaje se ha disparado hasta superar ligeramente el 15%. En otras palabras, casi se ha cuadruplicado.

Este repentino temor está impregnando también muchos de los últimos informes de inversión que algunas firmas internacionales están publicando para dar pistas a sus clientes de por dónde irán los tiros en este segundo trimestre del 2021 de la recuperación económica. Hace poco, Barclays señalaba que “tras años de políticas favorables hacia las empresas y rebajas de tipos impositivos, la tendencia podría estar a punto de invertirse”.

Rotación de carteras

Una de las economías desarrolladas donde más tracción ha tomado el debate sobre la revisión de las cargas impositivas es EEUU. El presidente Joe Biden ha señalado abiertamente hacia el incremento del Impuesto de Sociedades que su predecesor en el cargo, Donald Trump, había vuelto a rebajar para fomentar la competitividad de las empresas y la contratación. Ahora, el actual inquilino de la Casa Blanca se plantea revertir parte de esta iniciativa con el objetivo de conseguir financiación para su plan de reconstrucción ‘Build Back Better’.

En este sentido, tal y como se apuntaba en plena campaña presidencial en EEUU, las empresas del sector tecnológico podrían colocarse entre las más penalizadas precisamente porque ahora son las que soportan una menor carga fiscal. Este es el contexto en el JP Morgan considera que una revisión de la tributación sectorial en la mayor economía del mundo podría “fomentar la rotación de la inversión en renta variable desde crecimiento (growth) hacia valores de la economía real”.

El analista Igor Kuchma, de Trading View, pone sobre la mesa una nueva cuestión que en las últimas semanas ha ganado la atención de muchos: el establecimiento de una suerte de impuesto mínimo global. Una herramienta con la que, teóricamente, se acabaría con las injusticias tributarias y los paraísos fiscales y obligaría a que una multinacional no pudiera ejercer actividad en un país sin pagar impuestos allí. Algo que lastraría las cuentas de resultados, los beneficios por acción y, por extensión, la agilidad de la recuperación económica y el optimismo del mercado.

Aunque la amenaza está sobre la mesa, el mercado todavía no pasa del temor a la retirada. Así, mientras que EEUU ha planteado formalmente subir el gravamen de sociedades del 21% al 28%, Wall Street volvió a cerrar el viernes con nuevos máximos históricos y el Dow Jones encaramado por encima de los 34.000 puntos. Y es que, según Kuchma, los inversores siguen esperando “que los impuestos se compensen con el gasto y una economía de rápido crecimiento”.

Mejor esperar

A pesar de esta expectativa, los avisos llegan incluso desde instituciones internacionales. Una de las que ha alzado la voz ha sido la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que en su reciente informe ‘Going for Growth’ apunta al peligro de que una subida generalizada de impuestos se traduzca en más dificultades para que los países se repongan de la crisis económica en vez de en una vía para nutrir sus necesitadas arcas públicas.

En este punto, la institución que lidera el mexicano Ángel Gurría recomienda que las subidas de impuestos se establezcan más adelante, una vez que la recuperación esté “firmemente en marcha”. Es por ello, que no las contempla para este punto en el que muchas empresas permanecen a flote gracias a los estímulos fiscales desplegados, los calendarios de vacunación previstos penden de un hilo y los mercados dan muestras de la incertidumbre reinante a golpe de titular un día sí y otro también.