trampa

Santander WM advierte: "La trampa de liquidez durará hasta 2025"

Los analistas creen que aunque no haya nuevos recortes en la tasa de depósito, la liquidez seguirá penalizada

Recomiendan a los inversores diversificar en renta variable, con más proyección para la europea en 2020

Como cada mes de diciembre, las casas de análisis empiezan a lanzar sus previsiones de cara a 2020. Y este martes ha llegado una de las más esperadas por los inversores. Santander Wealth Management (Santander WM), que aglutina el negocio de banca privada y gestión de activos del banco, anticipa en su informe para el próximo año una desaceleración económica, pero sin visos de riesgo de recesión a corto plazo.

"Nuestro escenario base para los próximos doce meses comprende un entorno de bajo crecimiento pero no recesivo, en el cual puede haber algunas oportunidades específicas", señala Víctor Matarranz, director general de Santander Wealth Management & Insurance. Desde la entidad apuntan a cuatro factores que marcarán el rumbo de los mercados el próximo año: la credibilidad y capacidad de maniobra de los bancos centrales, la resolución de los conflictos geoestratégicos (la posible salida del Reino Unido de la Unión Europa y tensiones comerciales entre EEUU y China), la estabilidad política con especial atención a las próximas elecciones en EEUU y el crecimiento de los beneficios empresariales. En este último aspecto, se espera un aumento el próximo año del 4% como consecuencia de la compresión de los márgenes.

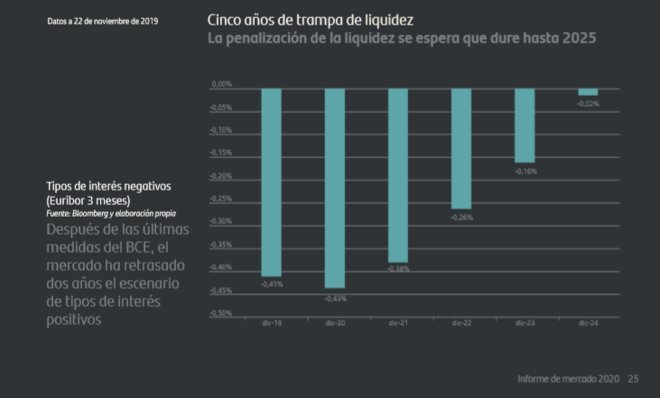

Bajo este escenario base, una conclusión clara: hay que huir de las trampas de liquidez del mercado. Según indican desde la entidad, el consenso ha retrasado hasta 2025 la perspectiva de que los tipos de interés en Europa vuelvan a ser positivos. "Aunque no esperamos recortes adicionales en la tasa de depósito, la liquidez va a seguir teniendo penalización y no se percibe que esto cambie durante mucho tiempo", indican desde la entidad.

Invertia92

La gestora del banco cántabro recuerda que el "legado de Draghi" conlleva una elevada complejidad para la toma de decisiones, "no sólo para Lagarde, sino también para los gestores de renta fija europea". Así, consideran que la compra de bonos con rentabilidad negativa "es un nuevo paradigma para cualquier inversor, al enfrentarse al dilema de contentarse con pérdidas de capital y de poder adquisitivo (la inflación está por debajo del mandato del BCE pero sigue en terreno positivo) o mantenerse en niveles de liquidez con penalizaciones aún superiores".

En este sentido, indican que este escenario puede suponer un incentivo para que los inversores busquen alternativas entre los activos de mayor riesgo. "Los inversores no se resignan a las nulas rentabilidades netas de inflación de los activos refugio, y la demanda de activos con riesgo bien remunerado es más alta que nunca", indican.

INVERSIÓN EN BOLSA EUROPEA

A juicio de los expertos, la renta variable sigue siendo en este escenario el activo con mejor binomio rentabilidad/riesgo. "Existe todavía potencial de revalorización para las bolsas en la medida en que se logre un acuerdo comercial de mínimos,se estabilice la desaceleración económica y de beneficios, lostipos de interéssigan estando bajos y haya un mínimo de visibilidad geopolítica", añade.

En el caso de la europea, además, apuntan a que el mercado se ha quedado rezagado y cotiza aún un 17% por debajo de los máximos alcanzados en el ciclo anterior, lo que podría permitir un mejor desempeño en el próximo año. "La posibilidad de arbitraje hacia la renta variable desde los mercados de deuda y el bajo posicionamiento en el activo representa un soporte para las bolsas europeas", señala el informe.

Igual que en renta fija, los gestores recomiendan evitar posiciones excesivas en liquidez, donde el coste real y de oportunidad de este posicionamiento puede ser elevado, dado que el entorno de tipos bajos puede perdurar en el tiempo, además de "no perseguir rentabilidades y mantenerse invertido en un nivel de riesgo adecuado e incrementar la diversificación de las carteras para reducir el riesgo".