Cotización de Abengoa en la Bolsa de Madrid Efe

Abengoa ocultó su estado financiero a pequeños accionistas durante dos años

La compañía ignoró las peticiones de información de Asinver sobre el estado de sus cuentas.

Noticias relacionadas

La sombra sobre las malas prácticas de Abengoa se extiende a cada día que pasa y dibuja un escenario más complicado para la empresa. El cerco se va estrechando sobre la compañía. El miércoles publicó EL ESPAÑOL que los bancos acreedores de la compañía tuvieron muchos problemas para acceder a las cuentas de la compañía, y hoy suma su denuncia la Asociación Europea de Inversores Profesionales (Asinver), un organismo que actúa de defensor de los inversores minoritarios.

“Llevamos dos años llamando la atención de Abengoa y pidiendo explicaciones sobre sus cuentas y nos han ignorado en todo momento”, asegura Javier Flores, director de estudios de la Asociación. “Teníamos dudas sobre cómo se contabilizaban las deudas y preguntábamos, pero no nos daban ninguna respuesta”, afirma Flores.

“Teníamos dudas sobre cómo se contabilizaban las deudas y preguntábamos, pero no nos daban ninguna respuesta”

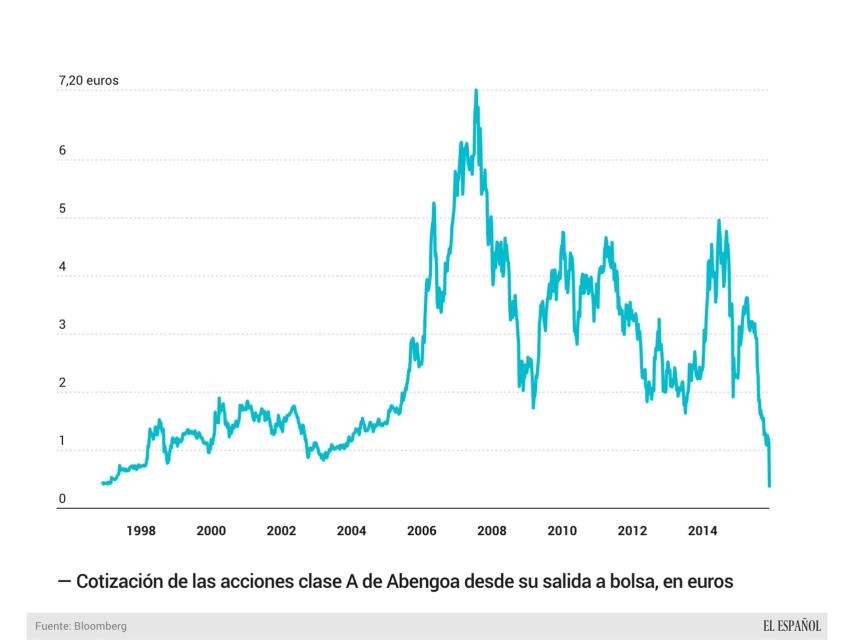

Las peticiones de los inversores fueron ignoradas durante este periodo, incluso a pesar de que Asinver solicitó información también de forma pública a través de medios de comunicación. Los accionistas minoritarios tienen ahora pocas soluciones. Los que ya hayan salido, han perdido gran parte de su inversión, ya que las acciones de Abengoa apenas cotizan un 94% por debajo del precio que llegaron a marcar en 2014, es decir, que habrían perdido nueve de cada diez euros. “Vamos a una situación en la que el canje de deuda por acciones parece la única solución, lo que supondrá una absoluta dilución para los accionistas, denuncia Flores.

La ley del silencio

Fuentes cercanas a Abengoa advierten que la compañía vetó que sus empleados hicieran públicas las cuentas verdaderas de la empresa. Flores confirma que conocer los datos verdaderos de la firma era muy complicado, ya que muchas cifras quedaban ocultas en una estructura empresarial de filiales que se adjudicaban contratos entre ellas. La compañía también emitía deuda a través de sus filiales, lo que generaba muchas dudas entre los inversores sobre quién estaba realmente detrás de cada pasivo.

Prueba de la difícil contabilidad de Abengoa son los tres tipos de deuda de los que llegó a hablar el año pasado. Por un lado, tenía la deuda corporativa, respaldada por la propia compañía; por otro, la denominada “deuda sin recurso” que estaba vinculada al flujo de caja de sus proyectos y sólo respaldada por estos y una tercera, llamada “deuda sin recurso en proceso”, que estaba vinculada a los nuevos proyectos de la empresa y que sí estaban respaldados por ésta.

Este lío terminológico y las dudas sobre la viabilidad de la empresa ya provocaron un fuerte vaivén de la compañía en bolsa, que llegó a caer un 50% en dos sesiones. Los inversores temían por el futuro de Abengoa y mientras la compañía guardaba silencio.

.

“Mucha gente salió de la compañía porque no veía futuro en ella y porque no querían firmar ciertos papeles”, confirman fuentes próximas a la compañía. Esta actuación refleja que algunos empleados temían que las cuentas de Abengoa podrían no responder a la realidad de la firma y podrían generarles problemas de responsabilidad ante la justicia. Hasta que estas personas no salieron de la compañía, no pudieron ofrecer la verdadera información de la situación financiera de la firma a los inversores.

Las acciones de Abengoa se desplomaron el jueves otro 40% y en apenas dos días han perdido el 72% de su valor. Un duro golpe para los accionistas que difícilmente podrán recuperar su inversión. Al cierre de la sesión, el precio de la compañía en bolsa descendía por debajo de los 250 millones de euros, mientras que hace un año cotizaba en el entorno de los 3.000 millones.

Cronología de una cifra: 1.500 millones

El hundimiento de Abengoa viene provocado por una única cifra: 1.500 millones de euros. Esas eran, hace sólo unas semanas, las necesidades de financiación del grupo andaluz para poder cubrir sus vencimientos de deuda durante los dos próximos ejercicios.

La idea inicial del grupo de los Benjumea, que intentaba hacer calar entre sus acreedores, era afrontar a su pasivo más inminente con un proceso de desinversiones acelerado para llegar a esa anhelada cifra, que se sumaría a una ampliación de capital de 650 millones de euros.

Pero la banca era muy recelosa a las propuestas de Abengoa. En octubre, según fuentes del proceso, encargó a la firma KPMG que calculara las necesidades de financiación más inmediatas de la energética andaluza, para hacer frente al día a día. Y la firma de auditoría las cifró en 250 millones de euros.

Fue en ese momento cuando llegaron los Riberas, la familia dueña de Gestamp junto a Arcelor Mittal, dispuesta a realizar una inyección inicial de 300 millones de euros, ampliable en otros 100 vía ampliación de capital. A cambio, la familia de origen burgalés aspiraba a lograr un colchón de los bancos para tirar hacia delante con Abengoa. Un colchón de 1.500 millones que eran las necesidades de liquidez más inminentes de la compañía.

La intención de la familia Riberas, según fuentes próximas a las negociaciones, era invertir en la sevillana sin poner en marcha una subasta de activos. No quería reducir la capacidad industrial de Abengoa, al menos no en un periodo de dos años. Para ello necesitaban que los bancos abrieran el puño y permitieran una inyección por importe de esa ansiada suma. Sin embargo, la banca foránea, con el sueco EKN y el británico HSBC como estandartes, dijo no. Y sin esos 1.500 millones, los Riberas dijeron adiós.