Panorámica de Madrid.

Por qué no hay una burbuja inmobiliaria pese a que las ventas alcanzan niveles previos a la crisis de 2008

La situación no es la misma que en ese año ni en las hipotecas, ni en la demanda global, ni el clima económico.

Noticias relacionadas

Alerta roja. El Banco Central Europeo (BCE) tocó a rebato cuando en su informe de estabilidad financiera indicó que veía algunas señales de burbuja inmobiliaria similares a las de 2007 en la zona euro. Sin citar a ningún país en concreto, hablaba de riesgos en el medio plazo que requieren vigilancia.

“Actualmente estamos viviendo un momento dulce provocado por la estabilidad o un aumento moderado de los precios”, señala José Manuel Fernández, subdirector general de UCI (Unión de Créditos Inmobiliarios). A ello hay que unir la mayor oferta de hipotecas a tipos históricamente bajos y un alza en la demanda de vivienda.

Según los últimos datos del Instituto Nacional de Estadística (INE), en septiembre hubo 53.4010 operaciones. Se trata de un 40,6% más que en el mismo mes de 2020. Un año que, en cuanto a operaciones inmobiliarias, no fue la panacea por la pandemia. Pero se trata de la mayor cifra en un mes de septiembre desde el año 2007.

Escenario alcista

Para que haya una burbuja inmobiliaria tiene que haber un crecimiento prolongado en el tiempo del precio. “Estamos en un escenario alcista, pero no burbujista. Poco tiene que ver la situación actual con la locura del período 1998-2007”, indica José María Alfaro, coordinador general de la Federación Nacional de Asociaciones Inmobiliarias (FAI).

Además, ese repunte de precios se está dando por zonas. “En muchas regiones no repuntan. Incluso bajan, o como mínimo, se mantienen estables”, puntualiza Juan Carlos Higueras, analista económico y profesor de EAE Business School. En 2007, el precio del metro cuadrado se situó en 3.500 euros. “Hubo un descenso vertiginoso hasta 2013 y a partir de ahí comenzó a recuperarse”, recuerda Lázaro Cubero, director de análisis de Tecnocasa. En la actualidad está en 2.292 euros el metro cuadrado. Es decir, un 34% por debajo del pico máximo de 2007. O, dicho de otra manera, está a niveles inferiores a 2004.

“La evolución de precios es muy moderada en España. A nivel nacional se encuentra alrededor del 1%. Por tanto, muy lejos de evoluciones del 10% en 2017, y que fueron superiores antes de la burbuja”, señala Ferran Font, director de Estudios de pisos.com. Otro dato: las compraventas en 2007 fueron 800.000. Este año rondarán las 550.000.

“No estamos a las puertas de una nueva burbuja”, afirma Jaime Cabrero, presidente del Colegio Oficial y Asociación de Agencias y Agentes Inmobiliarios de Madrid (CoapiMadrid-AIM). Y añade: “El aumento del número de operaciones de compraventa de vivienda y de contratación de préstamos hipotecarios observado desde antes del verano se está produciendo en parte en el contexto de tendencia de recuperación de la economía a medida que se van superando los efectos de la pandemia”.

Precaución en los préstamos

Tres son, básicamente, los motivos que han llevado a una reactivación de la demanda: incremento de la confianza de los consumidores, ahorros de los hogares y nuevas necesidades de vivienda descubiertas por los usuarios durante el confinamiento.

“El número de nuevas hipotecas concedidas en 2021 se mantiene por debajo del número de compraventas. Y la proporción de préstamos concedidos por un valor superior al 80% de la valoración es inferior al 10%”, apunta Cristina Arias, directora del Servicio de Estudios de Tinsa.

Por tanto, se trata de mínimos desde 2004, según datos del INE. “Esto podría estar señalando la precaución de las entidades financieras en la concesión de riesgos hipotecarios”, añade Cristina Arias. Es decir, que son los ahorros de los hogares, unido a un índice de confianza del consumidor superior a 2019, los que parecen estar actuando como motor de las compraventas.

“En los últimos dos o tres años es infrecuente ver hipotecas por encima del 80% del valor de tasación. Sí las hay por encima del 90% pero para determinados perfiles solventes”, matiza José María Alfaro. La media, en la actualidad, es del 73%.

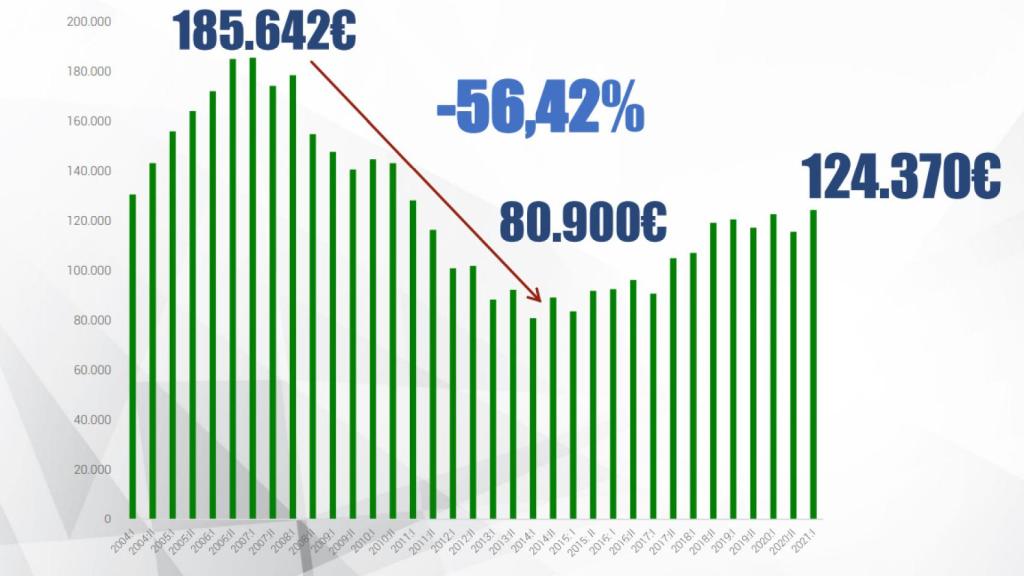

Evolución del importe medio de la hipoteca. Fotocasa.

Antes de 2008, las hipotecas llegaron a superar el 100% del valor de tasación “sobre precios irreales”, según Juan Carlos Higueras. Y es que se compraba por encima de precio. Además, un volumen muy importante recayó en personas con contrato temporal. “La vivienda no valía el precio en el que se tasaba y se daba hipoteca a personas insolventes”, añade. Hoy, este colectivo solo tiene el 7% del total de hipotecas.

“Más de la mitad de las hipotecas que se conceden, desde hace tres años, son ya a tipo fijo. De esta manera, el prestatario no va a estar tan presionado si los tipos suben”, sostiene Alfaro. En 2008, un número importante de personas hipotecadas a tipo variable vieron como su cuota se inflaba de 800 a 1.500 euros. “Ese problema en cuanto a insolvencia ahora no se ve”, mantiene Lázaro Cubero. Además, el tipo fijo garantiza la solvencia de muchos préstamos.

Inversión atractiva

En la última burbuja inmobiliaria, se compraba sobre plano, y se volvía a vender sin estar la obra concluida. “Eso ahora no sucede. Ahora se compra como vivienda”, remarca Juan Carlos Higueras. Asimismo, antes de la crisis de 2007, había mucha liquidez en los bancos. Y dieron hipotecas a quienes no tenían nada ahorrado. Por tanto, todo el mundo con unos ingresos recurrentes accedía a financiación.

“Ahora no es así. Los bancos buscan ratios de endeudamiento del 35% sobre los ingresos netos mensuales y clientes con, al menos, un 30% del precio ahorrado y que tengan contratos indefinidos”, apunta Montse Moreno, vicepresidenta de la Asociación Española de Personal Shopper Inmobiliario. Por tanto, no todo el mundo puede acceder a comprar una vivienda.

En todo caso, la futura subida de tipos que se avecina lo que provocaría es que la presión de la demanda compradora disminuyera y aumentara el tiempo necesario para vender. “Por tanto, subiría el inventario de propiedades en venta lo que equilibraría el mercado y estabilizaría los precios de la oferta”, resume José María Alfaro.

¿Seguirán subiendo los precios? “Lo seguirán haciendo pero no en niveles de locura colectiva como sucedió en el pasado”, asegura Juan Carlos Higueras. El escenario de tipos de interés bajos e inflación elevada hace de la vivienda una inversión atractiva. Sin olvidar, en el caso de la vivienda nueva, la subida de los materiales, de la energía y la escasez de la mano de obra.

Evolución del precio de la vivienda. Tecnocasa

“Los largos tiempos de tramitación de licencias a los que ya se enfrentaban los promotores en el periodo previo a la pandemia pueden ralentizar a la par que encarecer la producción de vivienda”, apunta Cristina Arias.

Pero no olvidemos que por cada vivienda nueva se venden cinco de segunda mano. En el 2005 en España se vendían cerca de 900.000 viviendas de las cuales 350.000 eran de obra nueva. En 2019, en España se vendieron 501.000 de las cuales poco más de 90.000 eran de obra nueva.

“No estamos en la misma situación ni en la venta de obra nueva, ni la venta de segunda mano, ni en las hipotecas, ni en la demanda global, ni en el clima económico”, resume Emiliano Bermúdez, subdirector general de donpiso. En román paladino, actualmente no hay riesgo real de burbuja.