Fotomontaje del presidente de EEUU, Donald Trupm, presidente de Rusia, Vladimir Putin, y el presidente de China, Xi Jinping, con el fondo de la crisis petrolera en Irán.

Quién gana y pierde en el sector energético con el conflicto en Irán: chinas como Sinopec y CNPC a Exxon o la rusa Rosneft

El 90% de la producción petrolera de Irán se exporta a China, y ahora tras el conflicto, pide que se proteja a los petroleros que transitan por Ormuz.

Más información: Trump da la orden de cortar todo el comercio con España porque "es un aliado terrible"

La campaña de EEUU e Israel de ataques masivos contra objetivos dentro de Irán ha generado caos y pánico en los mercados energéticos mundiales e incertidumbre sobre cuál va a ser el resultado de esta acción.

Las ramificaciones del conflicto en Oriente Próximo se dejarán sentir en toda la cadena de suministro de productos derivados del petróleo y el gas, con múltiples efectos sobre los precios y los flujos físicos a medida que los mercados se reequlibren.

Pero entre tanto desconcierto, hay empresas energéticas de diferentes puntos del planeta que pueden aprovechar el momento y otras que salen perdiendo, cumpliendo así uno de los objetivos del presidente de EEUU, Donald Trump: debilitar a China, ya que es el principal importador de petróleo de Irán.

"Detrás del plan político de Trump está el trasfondo del control de los mercados energéticos", señalan fuentes del sector petrolero a EL ESPAÑOL-Invertia.

"No es tanto quién gana, sino quién pierde. Y claramente son los gigantes petroleros de China, empresas como CNPC (PetroChina), Cnooc o Sinopec, como ocurrió en Venezuela".

Para Irán, China es un salvavidas, es el comprador casi exclusivo del crudo iraní exportable, al menos hasta ahora. Más del 80–90% de las exportaciones de petróleo de Irán terminan en China, con acceso a campos upstream iraníes, participación en downstream y en infraestructuras (puertos, ferrocarriles y oleoductos).

Este flujo se hace con fuertes descuentos frente a crudos alternativos, lo que abarata la factura energética china y da oxígeno financiero a Teherán pese a las sanciones de EEUU.

Los ganadores del conflicto

"Es evidente que ganan las grandes petroleras estadounidenses que basan su negocio en el crudo esquisto, muy caro y sólo rentable si el petróleo cotiza por encima de los 60 dólares el barril, como está pasando actualmente", continúan las mismas fuentes.

Son un mix de supermajors integradas y shale players especializados, concentrados sobre todo en la cuenca Pérmica (Texas), como ExxonMobil, Chevron o ConocoPhillips, pero también EOG Resources, Oxy, Continental Resources o Marathon Oil.

"Pero los otros ganadores son los reyes rusos del petróleo, como Rosneft o Lukoil. Su flota fantasma, petroleros viejos para exportar crudo sorteando sanciones, estaba dando vueltas sin poder colocar su producto y ahora ya van camino de puertos asiáticos", añaden las mismas fuentes.

Según Marlen Shokhitbayev, director sénior de calificaciones corporativas de Scope Ratings, "a corto plazo es probable que el aumento de los precios del petróleo y el gas se traduzca en mayores ganancias, ya que las petroleras siguen centradas en el control de los costes".

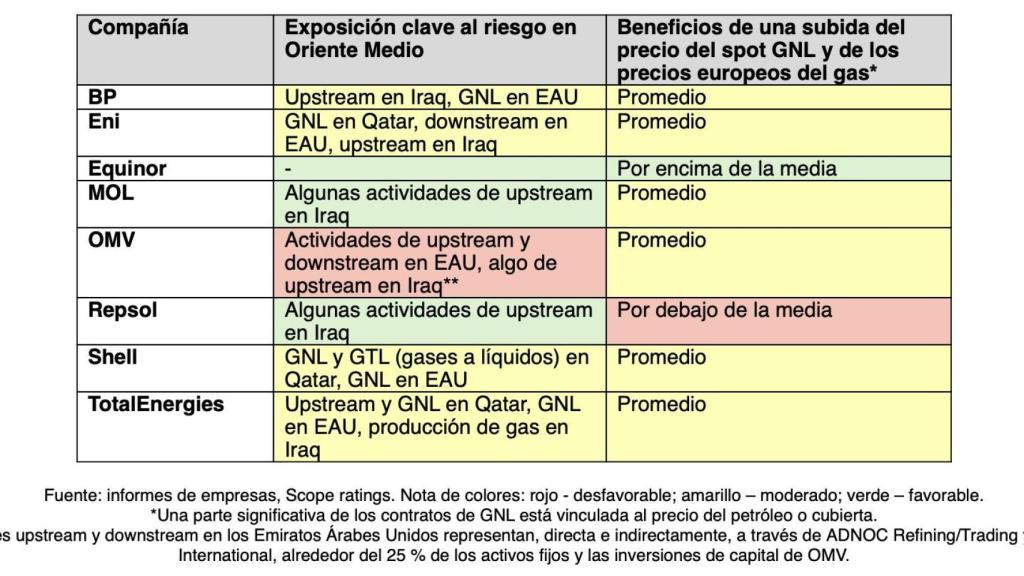

Petroleras europeas

"Es probable que el aumento de la volatilidad beneficie a las divisiones comerciales de las grandes empresas (Shell, BP, TotalEnergies) sujetas a una estricta gestión de riesgos, especialmente si las contrapartes cuestionan las normas de fuerza mayor", añade Shokhitbayev.

A medio y largo plazo, en su opinión, "es posible que aumente la intervención estatal, incluyendo impuestos sobre los beneficios extraordinarios".

"El debilitamiento de la actividad económica debido a los problemas comerciales y los altos precios de la energía se traduciría en general en una menor demanda de energía y en una disminución de los ingresos de estas petroleras".

La diversificación fuera de Oriente Próximo y la gestión de riesgos determinarán su capacidad de resistencia ante un conflicto militar prolongado. Tienen distintos grados de exposición a la región, por país y por producto, y su grado de diversidad determinará su vulnerabilidad, puntualiza Shokhitbayev.

Análisis de Marlen Shokhitbayev, director sénior de calificaciones corporativas de Scope Ratings

Para el analista, quien es un claro perdedor del conflicto es "el sector químico en Europa porque es especialmente vulnerable al ser un gran consumidor de petróleo y gas".

Por su parte, "los generadores de energía europeos se beneficiarán de los precios más altos, aunque sólo sea por la parte no cubierta de la cartera".

Asia, la gran perdedora

Para Franco Macchiavelli, analista de mercados, como Asia absorbe el 80-85% de los flujos que atraviesan el estrecho, habría dos grandes perdedores: China, que vería afectado casi el 40% de sus importaciones de crudo, y Japón, que depende del Golfo para cerca del 80% de su suministro.

Por el momento, en India, las empresas de gas han decidido reducir el consumo de gas, una vez que se conoció que Qatar detenía su producción. Y Taiwán, que genera más del 40% de su electricidad a partir de GNL e importa un tercio de su suministro de Qatar, comprará más de Estados Unidos y podría coordinarse con Corea del Sur y Japón.

Por otro lado, Macchiavelli identifica como potenciales ganadores en un entorno de escalada prolongada a las petroleras integradas europeas como Repsol, TotalEnergies o Eni, capaces de capturar el impulso del crudo y el gas.

En el lado perdedor, situaría la tecnología, el consumo discrecional y activos de riesgo como Bitcoin.

Pero el riesgo no es la guerra en sí, sino la interrupción prolongada del flujo energético, concluye el experto.

"El mercado petrolero ya no se pregunta cuánto crudo se produce. Se pregunta quién lo obtiene y cuándo", dice por su parte, Neil Crosby, vicepresidente asociado de Análisis de Petróleo en Sparta.

"Asia está más expuesta a los flujos del Golfo que Europa o EEUU. Como resultado, las operaciones de refino allí corren mayor riesgo, y por tanto, cuanto más se prolongue el estancamiento, más estructurales se volverán estos cambios".

"Las refinerías deben tomar decisiones de adquisición basadas en la seguridad del suministro en lugar de en la optimización de márgenes. Ya no se trata simplemente de una cuestión de producción. Es una cuestión de logística y asignación", concluye Crosby, termina Crosby.