Barco metanero que transporta gas natural licuado (GNL).

Europa tiene sed de gas: cada vez depende más de su llegada por barco para un crecimiento de la demanda del 8% anual

El aumento del GNL satisfará el 85% de la demanda de gas en 2024, y la capacidad de regasificación de Europa Occidental se expandirá en un 9%.

Se atisban brotes verdes en Europa para la demanda de energía en el sector industrial. Pero también en la del gas natural licuado (GNL), es decir, el que llega por barco, una vez que los gasoductos rusos fueron prácticamente cerrados tras la invasión de Ucrania. Se espera que habrá un crecimiento de la demanda de GNL del 8% anual.

Es la conclusión principal de ICIS Energy Outlook for 2024, aunque el resurgimiento será lento y las ventajas del mayor subsector de consumo industrial de productos químicos serán muy limitadas.

En el sector residencial, los factores macroeconómicos serán al menos tan importantes para los patrones de comportamiento de los consumidores como los costes directos del gas y la electricidad.

"Anticipamos que los aumentos en el poder adquisitivo de los hogares en el transcurso de 2024 y hasta 2025 conducirá a una recuperación gradual de la demanda residencial de gas y energía. Sin embargo, dado que los precios mayoristas se mantienen cerca del doble que antes de los niveles de la crisis, es poco probable que se observe una fuerte recuperación de los niveles de demanda", señala el informe.

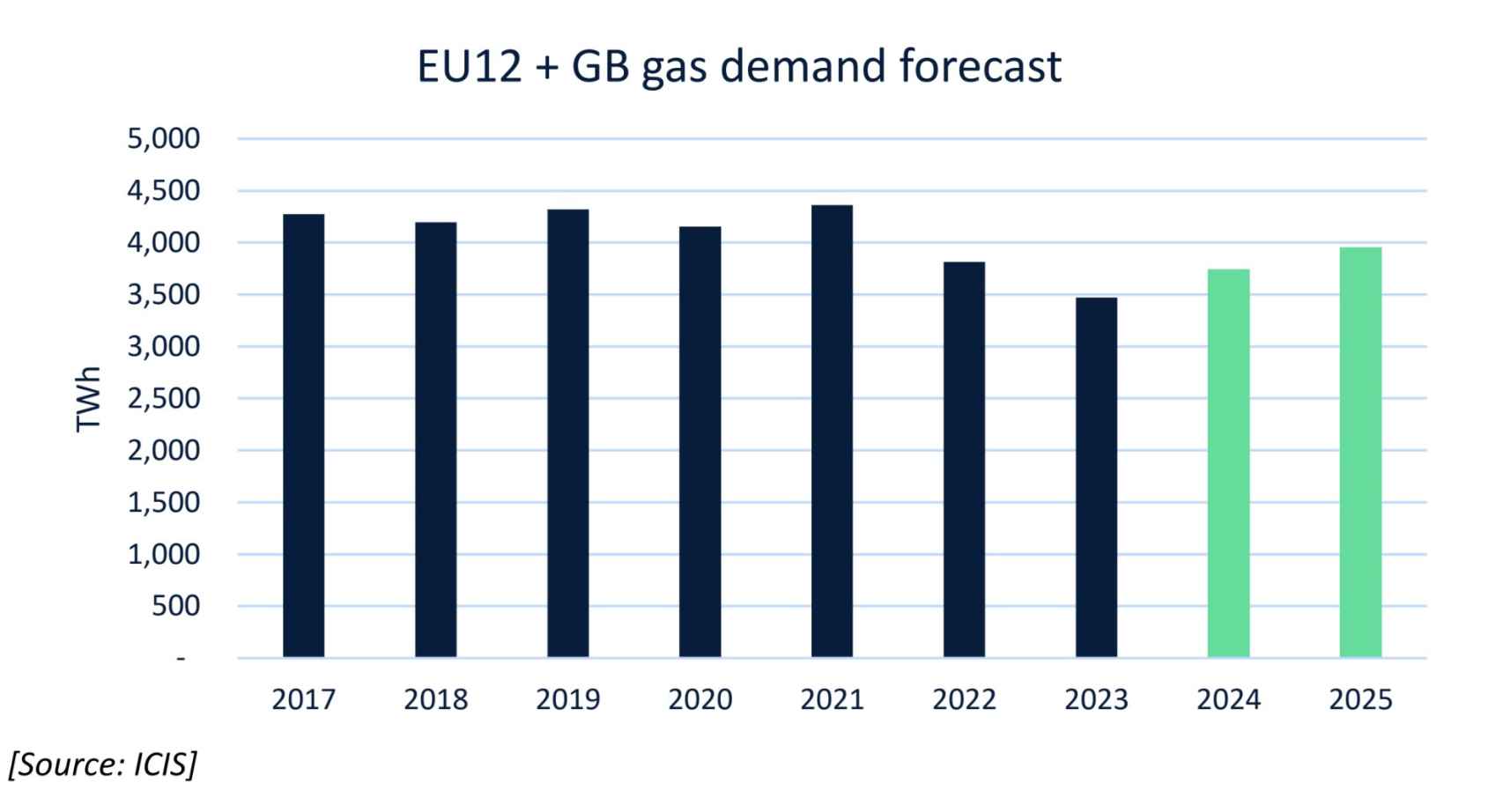

Por tanto, no solo ICIS proyecta un aumento interanual del 8% en la demanda europea de gas, sino también del 2,9% en la demanda de energía en 2024. En ambos casos, se espera que el consumo se mantenga por debajo de los niveles de 2022.

El precio del gas TTF a 2024, el índice holandés de referencia en Europa, se situó en 33,575 euros/MWh, perdiendo un 57% de su valor a lo largo de 2023. La mayoría de las pérdidas se observaron en el primer semestre del año. La debilidad ha reflejado la creciente confianza en los márgenes de suministro de gas con Europa en el proceso de salir de su segundo invierno consecutivo (y más cálido de lo normal), y una demanda por debajo de la media.

Los precios del gas siguen siendo el principal impulsor de los precios de la energía en los mercados europeos: el Cal-24 (precios futuros a un año) alemán perdió el 60% de su valor en el transcurso de 2023. De cara al futuro, los principales riesgos alcistas a corto plazo estarán vinculados a la rigidez del mercado de GNL.

85% será GNL en 2024

Por el lado de la oferta, se espera que el aumento del GNL satisfaga el 85% de la mayor demanda de gas en 2024, y la capacidad de regasificación de Europa Occidentaloccidental se expandirá en un 9%. Se prevé que el almacenamiento de gas alcance el 55% antes del 1 de abril y probablemente alcanzará el objetivo del 90% de la UE antes del invierno de 2024/2025.

Las previsiones señalan que el mercado mundial de GNL no será capaz de cubrir el aumento de la demanda del 5%, porque la oferta experimentará un crecimiento de sólo el 2%. Esto podría empujar a que los precios europeos del gas aumenten los precios si se materializan preocupaciones adicionales sobre el suministro.

Demanda de gas en Europa 12 y GB

Se espera que las importaciones de GNL de Europa Occidental en 2024 sean de 1.743 TWh, un 15% más que en 2023.

Europa Occidental ampliará la capacidad de regasificación en 226 TWh/año en 2024, un aumento interanual del 9%. Alemania dominará con 154 TWh/año y Bélgica con 72 TWh/año. Alemania tiene previsto poner en funcionamiento una nueva terminal flotante de regasificación de GNL, Stade, y ampliar la capacidad de regasificación en terminales existentes como Lubmin -más tarde Mukran-, Brunsbüttel y Wilhelmshaven. En Bélgica, el 1 de enero entró en funcionamiento la primera ampliación de la terminal de GNL de Zeebrugge.

Más renovables y menos fósiles

En cuanto a la energía, se pronostica que 118 TWh adicionales de producción renovable y nuclear compensarán con creces el aumento de la demanda de 75 TWh, lo que significa que la generación fósil experimentará otro año de disminución.

Una tendencia para seguir de cerca son los flujos de energía de Alemania, donde se prevé que el país pase de ser el segundo mayor exportador neto de Europa en 2022 al segundo mayor importador neto en 2024 como resultado de las eliminaciones graduales de la energía nuclear, el carbón y el lignito.

Demanda industrial

La industria se ha visto fuertemente afectada en los últimos dos años por el aumento masivo de los costes de la energía y el aumento de las tasas de interés, que afectaron a los sectores sensibles a la inversión. Los datos de Oxford Economics sugieren que la producción de valor agregado para el sector manufacturero en la eurozona se contrajo un 0,2% en 2023, con una caída aún mayor, del 2,4%, en los bienes de consumo con valor agregado.

El sector químico está atravesando importantes desafíos estructurales, mientras que otros sectores industriales con uso intensivo de energía, como el acero, también han registrado caídas significativas. La Asociación Europea del Acero (Eurofer) afirmó en su informe del cuarto trimestre de 2023 que prevé una reducción del 5,2% en el consumo europeo de acero en el conjunto del año.

Evolución de la demanda en el sector petroquímico

Hay algunos factores más positivos para la industria en 2024, y se espera que los niveles de inflación bajen, lo que debería ir seguido de una caída de las tasas de interés. Oxford Economics señaló recientemente que "las encuestas sobre el sentimiento de las empresas industriales y las encuestas sobre las fábricas están comenzando a mostrar signos de haber tocado fondo".

ICIS hace un apartado especial al sector químico. Señala en su informe que la química es el subsector más grande de la demanda de energía industrial en Europa, representando el 22% del total en 2021. Por lo tanto, es interesante centrarse en el sector como un estudio de caso de los problemas de la demanda industrial en Europa.

El sector se ha visto particularmente afectado en los últimos 18 meses por la combinación de una demanda baja persistente, una creciente competencia global y presiones de costes impulsadas por los altos precios de la energía. Esto ha llevado a márgenes insostenibles durante un largo período de tiempo, con el cierre de varias plantas petroquímicas.

En 2024, "esperamos ver más esfuerzos en toda Europa para racionalizar la producción, así como un mantenimiento de bajas tasas de operación de las plantas", asegura en el informe. La caída de las tasas de inflación podría tener algún impacto positivo al impulsar un mayor consumo en los mercados de demanda de productos químicos en la segunda mitad del año, "pero no anticipamos mucho beneficio para la demanda", concluye.