Sector energético.

El mercado de M&A energético se recuperará en el próximo año: baterías y fotovoltaica en el foco de los inversores

España, a través del PNIEC (Plan de Energía y Clima), ha aumentado aún más los objetivos de energía a producir en solar y eólica para 2030.

El sector energético europeo está de nuevo en forma tras un inicio de año mediocre. Las oportunidades de fusiones y adquisiciones (M&A) entre las energéticas aumentarán en los próximos 12 meses. Y serán los negocios enfocados al desarrollo de almacenamiento y los proyectos fotovoltaicos los que más movimiento van a experimentar.

Esas son las conclusiones del informe European Energy M&A and Investment Outlook 2024 elaborado por la firma global legal CMS y publicado en colaboración con MergerMarket. Según las entrevistas realizadas, la actividad de M&A en el sector de la energía en Europa ha recuperado el ritmo, después de cierta ralentización en el pasado.

"La transición energética a cero emisiones es uno de los objetivos clave de todos los gobiernos, entre otros, el nuestro, a través del PNIEC (Plan Nacional de Energía y Clima), que ha aumentado aún más los objetivos a 2030 de energía producida con tecnología solar y eólica", ha dicho a EL ESPAÑOL-Invertia Elena Aguilar, socia del departamento de Corporate / M&A de CMS Albiñana & Suárez de Lezo.

"El almacenamiento, las baterías y la tecnología asociada es clave para hacer la energía renovable realmente funcional y un sustituto de los combustibles fósiles", continúa la experta.

"Las oscilaciones recientes en el precio de la electricidad en los mercados mayoristas no van a tener un gran impacto en el plan trazado, aunque vemos que los grandes conflictos, como la guerra de Ucrania, sí. En cierta medida, esta situación ha supuesto una vuelta a quemar gas, pero a largo plazo refuerza la idea de que hay que ir a las renovables, buscando la independencia energética limpia", concluye.

Mejores perspectivas

En el primer semestre de 2023 solo se anunciaron acuerdos por valor de 12.600 millones de dólares (11.754 millones de euros), menos de la mitad de los 29.900 millones de dólares (casi 27.900 millones de euros) registrados en el mismo período de 2022.

Sin embargo, una mayoría considerable de los altos ejecutivos corporativos y de capital privado, el 82%, dicen que las oportunidades entre las empresas energéticas europeas aumentarán en los próximos 12 meses.

Las empresas son notablemente optimistas: el 87% espera mejores perspectivas. Los ejecutivos de estas compañías también están mirando hacia el futuro en busca de oportunidades: el 67% dice que las condiciones mejorarán y el resto que seguirán igual.

Para CMS, si bien algunos perciben un reciente debilitamiento del mercado debido a la volatilidad de la cadena de suministro y al aumento de los precios de las materias primas, el panorama es de mejora constante del sentimiento de los inversores en el sector energético de Europa. Así que espera que las fusiones y adquisiciones estén por delante.

Dado este consenso, no sorprende que la abrumadora mayoría de los encuestados espere aumentar o mantener sus niveles de inversión en el sector energético durante los próximos 12 meses. Casi dos tercios (64%) planean aumentar su gasto, mientras que el 33% mantendrá sus desembolsos actuales. Sólo el 3% espera desinvertir en el sector.

El ojo en suroeste de Europa

La firma internacional de servicios jurídicos también ha evaluado que los subsectores más atractivos, es decir, la fotovoltaica y el almacenamiento, están en la principal región de Europa para invertir, el suroeste de Europa, con un 41% de los encuestados que la sitúan en primer lugar.

Ranking de desarrollo de renovables en Europa

Al ser una región de alta irradiación solar, hay mucho margen para el crecimiento de la energía solar. Aunque hubo una mayor capacidad solar instalada en los países del norte de Europa, ahora Italia, España y Portugal se están poniendo al día.

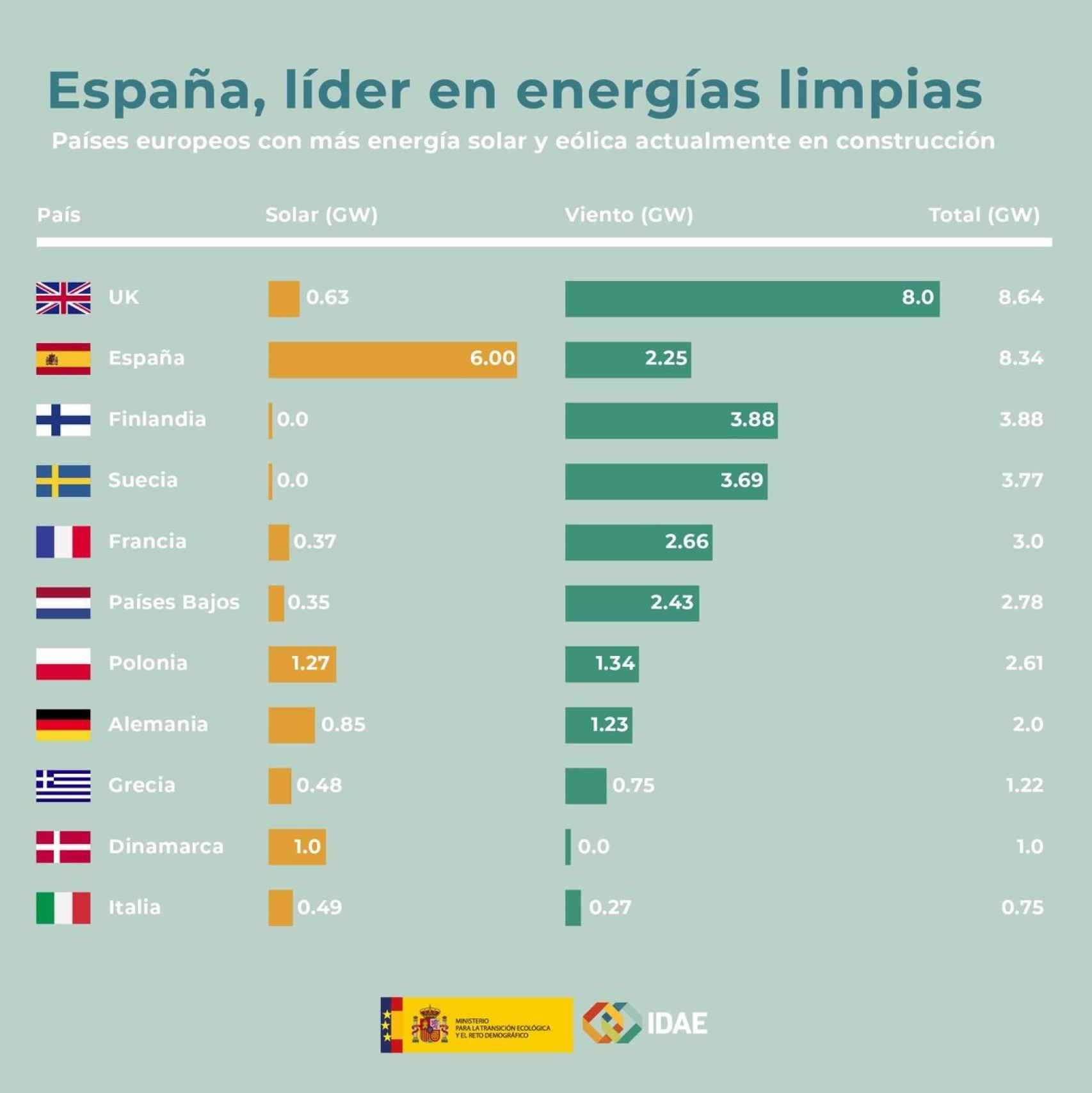

Según el IDAE (Instituto para la Diversificación y Ahorro de la Energía), España es el líder europeo en desarrollo de nuevos parques solares, y con mucha diferencia. Según sus datos, hay 6 GW en construcción, frente a los 1,27 GW de Polonia (segundo en el ránking), y 1 GW de Dinamarca. Detrás está Alemania (0,85 GW), Reino Unido (0,63 GW) e Italia (0,49 GW).

En eólica, con 2,25 GW en construcción, nos adelanta Reino Unido (8 GW), Finlandia (3,88 GW), Suecia (3,69 GW), Francia (2,66 GW) y Países Bajos (2,43 GW). Sin embargo, la suma de las dos tecnologías sitúa a nuestro país en el puesto número dos de crecimiento renovable (8,34 GW), solo superado por Reino Unido (8,64 GW).