Supermercado Eroski en Bilbao.

El fenómeno del ‘súper’ regional se consagra pese a la recuperación de Mercadona

Eroski y Consum se sitúan entre las siete primeras empresas de distribución de España por cuota de mercado.

Noticias relacionadas

Durante los peores momentos de la pandemia, los ‘súper’ regionales vivieron sus mayores crecimientos gracias a una estrategia basada en la cercanía. Un fenómeno que llegó a hacer sombra a Mercadona, que perdió cuota. Dos años después, su presencia en España se ha consagrado a pesar de que la empresa de Juan Roig ha comenzado a recuperar lo perdido por la Covid, hasta alcanzar el 24,9%, según datos de Kantar Worldpanel.

Las claves del éxito durante el confinamiento para las tiendas de barrio fueron: una gran imagen de proximidad, no solo física sino también a nivel emocional, y un gran posicionamiento en los productos frescos. También demostraron que podían ser el lugar de compra de cualquier producto de gran consumo, creciendo asimismo en el resto de secciones.

Eso les ha permitido aguantar el pulso. “Los regionales han plantado cara a las grandes. En 2021 han mantenido el crecimiento y, en zonas como Cataluña y Canarias, han ganado cuota”, reconoce Bernardo Rodilla, experto en Retail en Kantar Worldpanel.

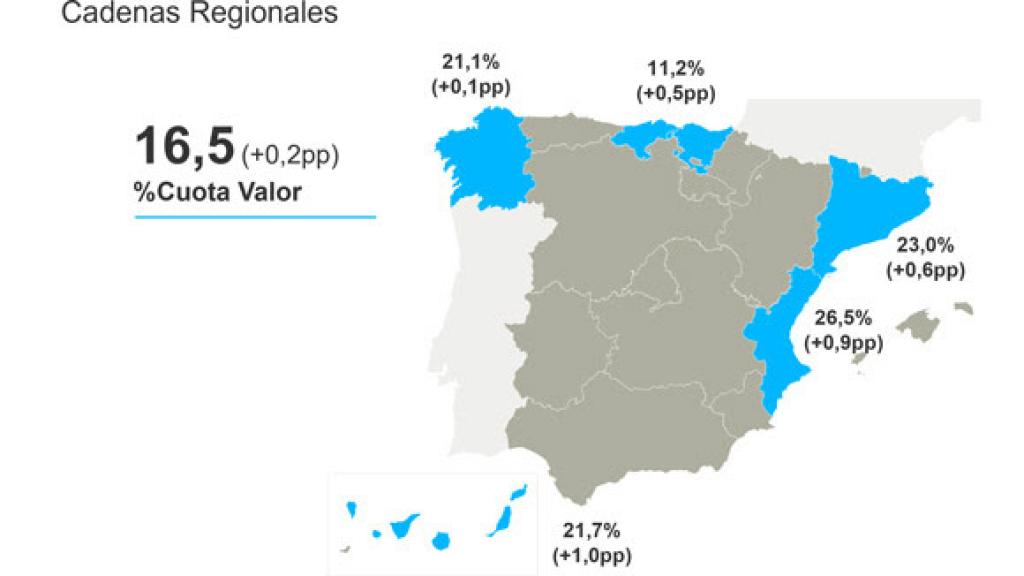

Distribución de la cuota de valor de mercados de las cadenas regionales. Fuente: Kantar.

En 2021 han acumulado el 16,5% de cuota, lo que ha supuesto un aumento de 0,2 puntos frente el año anterior. Destaca la buena evolución de estas cadenas en regiones como Cataluña o la Comunidad Valenciana, donde ganan 0,6 puntos y 0,9 puntos respectivamente. Pero es Canarias, con un crecimiento de un punto de cuota, donde mejor han evolucionado.

Si cogemos el ranking de cuota de valor de mercado de la consultora Kantar, el conjunto de todos los supermercados regionales estaría en segunda posición con ese 16,5%, solo por detrás de Mercadona (24,9%). Carrefour (9%), Lidl (5,4%) y Dia (4,8%) completan los primeros puestos.

Detrás de estos datos también está el aumento de la superficie comercial de entre un 2 y un 3% más en el conjunto de los supermercados de barrio. Además, sus crecimientos les han permitido a algunas dar el salto a otras regiones (el grupo vasco Uvesco con BM Supermercados en Madrid) o la apuesta por nuevos formatos como ha hecho Ahorramas con Basic.

Eroski y Consum

Cada comunidad o provincia tiene sus supermercados de referencia. Por ejemplo, en País Vasco está Eroski; en Madrid, Ahorramás; en Valencia, Consum; en Andalucía, Covirán; en Cataluña, Condis o Bon Preu; y en Galicia, Gadis.

Y la lista sigue: Alimerka, Froiz, Supersol, Mas y Mas, Supermercados Lupa, Hiper Usera, Grupo Uvesco, Bonarea, Dialprix, Mas Supermercado, Piedra, Plus Fresc, Tu Super, Proxim, Suma, Mercamas, Maskom, Dani, El Jamón, Coaliment, Super Carmela, Vidal Supermercados, Ametller Origen, Dicost Supermercado y La Despensa.

Dentro de la larga lista de supermercados regionales citada hay algunos modelos que ya se consolidan entre los más importantes a nivel nacional. Tal es el caso de Eroski. El pasado año cerró con una cuota del 4,5% y parece que ha frenado la caída en cuota de los últimos años tras arreglar sus problemas financieros.

“Se ha reforzado en su zona score, especialmente en Cataluña donde abrirá más tiendas de Caprabo para hacer frente a los players regionales de la zona”, señala el experto de Kantar. También sigue siendo muy fuerte en el norte, donde a Mercadona, por ejemplo, le cuesta más crecer.

El otro caso más representativo es Consum, con mucha presencia en Cataluña y la Comunidad Valenciana. La cadena está abriendo muchas tiendas a través de su franquicia Charter. “Consum sabe retener bien el gasto de sus compradores, solo es superada por Mercadona”, afirma Bernardo Rodilla.

Interés de los fondos

De hecho, tal es la importancia y crecimiento de muchos de estos supermercados regionales que los fondos han mostrado gran interés en ellos como valor seguro. Así, el año pasado asistimos a dos operaciones importantes.

Una de ellas es la que protagonizó PAI Partners (PAI), una de las principales firmas europeas de private equity. La compañía firmó un acuerdo para la adquisición de una participación mayoritaria en el grupo Uvesco, dueño de la cadena vasca BM Supermercados.

Esta operación llegó después de que la Comisión Nacional de los Mercados y la Competencia (CNMC) diera luz verde a la entrada de Portobello Capital, a través del fondo Portobello Structured Partnerships Fund, en el accionariado de la cadena de supermercados Condis.