Fachada del Instituto de Crédito Oficial (ICO).

Los autónomos denuncian retrasos al ampliar la carencia de los ICO y temen pagar la primera cuota en marzo

Los pequeños empresarios detectan casos en los que la ampliación en el plazo de carencia no se puede cerrar de forma efectiva.

Noticias relacionadas

Malestar entre pymes y autónomos por la gestión de la ampliación del periodo de carencia en los préstamos avalados por el Instituto de Crédito Oficial (ICO). Fuentes del sector critican que, aunque los bancos llevan presentando desde hace semanas los nuevos contratos a los interesados, el cierre de las operaciones no puede llevarse a cabo de forma efectiva en muchos casos.

Desde diversas entidades consultadas defienden que no se trata de una situación generalizada y que, en todo caso, sería consecuencia de determinados problemas con los sistemas informáticos o las plataformas que gestionan este tipo de préstamos, al cambiar las condiciones de concesión. Algo similar a lo que ya ocurrió el pasado año con la primera línea de avales, con acuerdos que, pese a estar firmados, tardaron más de lo previsto en llegar a las empresas.

El problema es que en los contratos iniciales el periodo de carencia es de 12 meses. Así, si una empresa solicitó un préstamo avalado por el ICO en marzo de 2020, y no consigue cerrar la ampliación, tendrá que hacer frente al pago de su cuota en apenas dos semanas (marzo de 2020).

Un camarero recoge sillas en una terraza de Extremadura. Efe

En todo caso, confían en que el banco subsanaría el retraso reintegrando ese importe más adelante. Pero, en la situación actual, ese desembolso restaría capacidad a los afectados para hacer frente a otro tipo de obligaciones. Aunque solo sea por un periodo de tiempo determinado y luego lo recuperen.

Los autónomos temen, además, que los bancos estén retrasando el visto bueno de algunas operaciones en las que se cumplen todos los requisitos por el impacto que les puede suponer la ampliación de los plazos. Al fin y al cabo, asumen hasta un 20% del riesgo de estos préstamos (hasta el 80% está cubierto por los avales del ICO). "Las entidades quieren asegurarse de que ese riesgo no les causará más daño del inicialmente previsto con los nuevos plazos y también deben calcular ese perjuicio", explican.

Un mayor coste

Desde el sector financiero niegan esta posibilidad e indican que cumplirán con el real decreto aprobado a mediados de noviembre. Entonces, el Gobierno dictaminó la extensión del plazo máximo para devolver los créditos en tres años, hasta un máximo de ocho, además de esa ampliación del periodo de carencia desde los 12 meses iniciales a un máximo de 24.

Del mismo modo, dejó claro que no se debían producir “incrementos injustificados” en los tipos de interés de los contratos a los que se aplicase la ampliación. Algo que, según denuncian autónomos y pymes, sí se está produciendo en determinados casos con subidas de más de un punto porcentual en los tipos de interés respecto a los contratos iniciales.

Matizan que el incremento del coste sí se ajusta a la norma, pues los bancos también asumen un riesgo ‘extra’ al extender los plazos en créditos que no saben si van a recuperar. Pero los empresarios daban por hecho que esa ‘subida’ sería en forma de comisión, y no en el tipo de interés, con lo que estas negociaciones también estarían retrasando el ok definitivo de algunas operaciones.

Fuentes del Ministerio de Asuntos Económicos aclaran que, a día hoy, ninguno de estos inconvenientes tiene que ver con el ICO. Después de que la ampliación del plazo de carencia se aprobara en Consejo de Ministros, y tras el visto bueno concedido por Bruselas a la medida a mediados de diciembre, las entidades tienen vía libre para aplicar la extensión de 12 meses adicionales.

Si los clientes cumplen los requisitos (fundamentalmente, no estar en mora ni en procedimiento concursal) y tienen un aval del ICO concedido cuando se aprobó la extensión, les debe ser concedida sin barrera alguna. De hecho, la entidad financiera tiene que dar respuesta a esta petición en menos de 30 días.

Si los prestatarios se encontraran en una situación en la que no se produce la aplicación de esta medida, a pesar de cumplir las condiciones para ello, deben presentar una queja al Servicio de Reclamaciones del Banco de España.

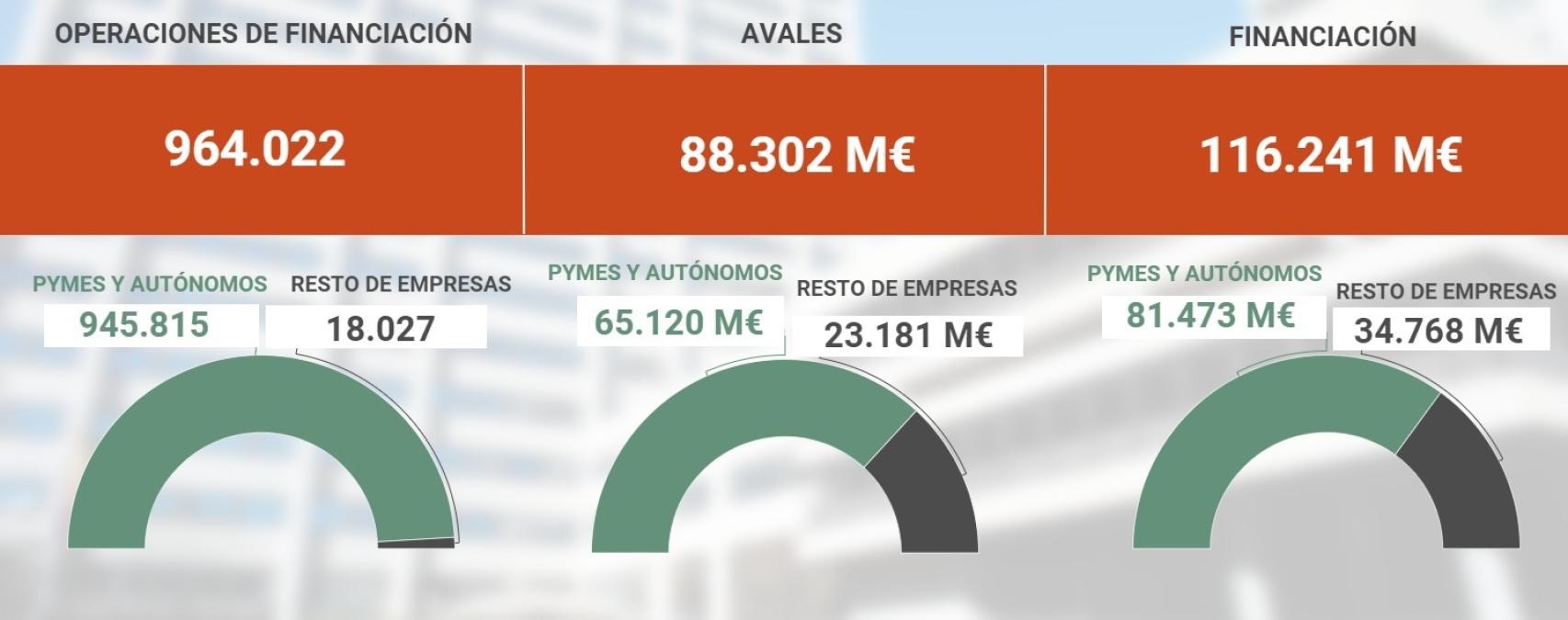

Líneas de avales del ICO a 8 de febrero.

Carga de deuda

Las modificaciones aprobadas en noviembre se realizaron con el objetivo aliviar la carga financiera de autónomos y empresas, dándoles más tiempo para recuperar su actividad empresarial y hacer frente a sus obligaciones financieras.

En total, los autónomos y empresas españolas recibieron en 2020 114.647 millones de euros de financiación para hacer frente a sus necesidades de liquidez a través de la línea de avales del ICO, cifra que se ha incrementado en las últimas semanas. Se aprobaron 944.588 préstamos garantizados con un aval de 87.085,8 millones de euros. Un total de 591.535 empresas recibieron financiación, de las cuales el 99% son autónomos y pymes.

Aunque los expertos coinciden en que esta ha sido una de las medidas más efectivas junto con los ERTE para paliar los efectos de la crisis, los préstamos avalados son, al fin y al cabo, más deuda para las empresas.

De ahí que, más allá de la ampliación de los plazos de devolución, desde el sector llevan meses presionando por ayudas directas en forma de capital. Un nuevo paso que, según adelantó la ministra de Economía, Nadia Calviño, se aprobará a lo largo del mes de marzo.