La ministra de Hacienda, María Jesús Montero. EP

España cae a la cola del ranking de competitividad fiscal de la OCDE tras perder cuatro puntos desde 2019

El IEE pide no apresurarse con la reforma fiscal y recuerda que la estrategia de otros países para salir de la crisis ha sido la de bajar impuestos.

La estrategia del Gobierno para afrontar la pandemia ha hecho retroceder a España cuatro puntos desde 2019 y dos desde 2020 en el Índice de Competitividad Fiscal que elabora el Instituto de Estudios Económicos (IEE). Entre 37 economías analizadas, la española ha caído hasta el puesto 30 en este ránking que se publica pocos meses antes de que el Ministerio de Hacienda reciba la propuesta del comité de expertos para la reforma fiscal que entrará en vigor en 2023.

El endurecimiento de algunas figuras tributarias en España -como, por ejemplo, las nuevas imposiciones a los dividendos y ganancias de las empresas desde el exterior o la subida del tipo marginal del IRPF- en un contexto en el que los países vecinos han optado por relajar la presión fiscal ha sido la razón de esta pérdida de posiciones.

Según recuerda el documento, para hacer frente a las repercusiones económicas de la Covid-19, Alemania ha rebajado temporalmente el IVA y ha anunciado una reducción del peso de las cotizaciones sociales sobre los salarios. Mientras, en Estados Unidos, Francia e Italia "las medidas fiscales anticrisis han estado marcadas por el rechazo a subir impuestos y la voluntad de crear un clima tributario favorecedor de una recuperación rápida".

Esta distinta estrategia habría contribuido a que España esté rezagada en la recuperación de la eurozona, según el IEE, que se muestra preocupado por esta evolución de la competitividad fiscal.

No obstante, en la foto final de la competitividad fiscal, Italia y Francia salen peor paradas que España al ocupar los puestos 37 y 35 respectivamente. Alemania ocupa el puesto 16 y Estados Unidos el 21. Estonia -que acaba de superar a España en renta per cápita- ocupa el primer puesto de esta tabla que elabora el IEE con la Tax Foundation.

"El diseño del sistema fiscal es fundamental para la competitividad de un país. Una fiscalidad con tipos marginales altos desincentiva la inversión internacional y la captación del talento. Además, es fundamental para el crecimiento económico", ha advertido en la presentación de los datos el presidente de este think tank vinculado a la CEOE, Íñigo Fernández de Mesa.

Sociedades y Patrimonio

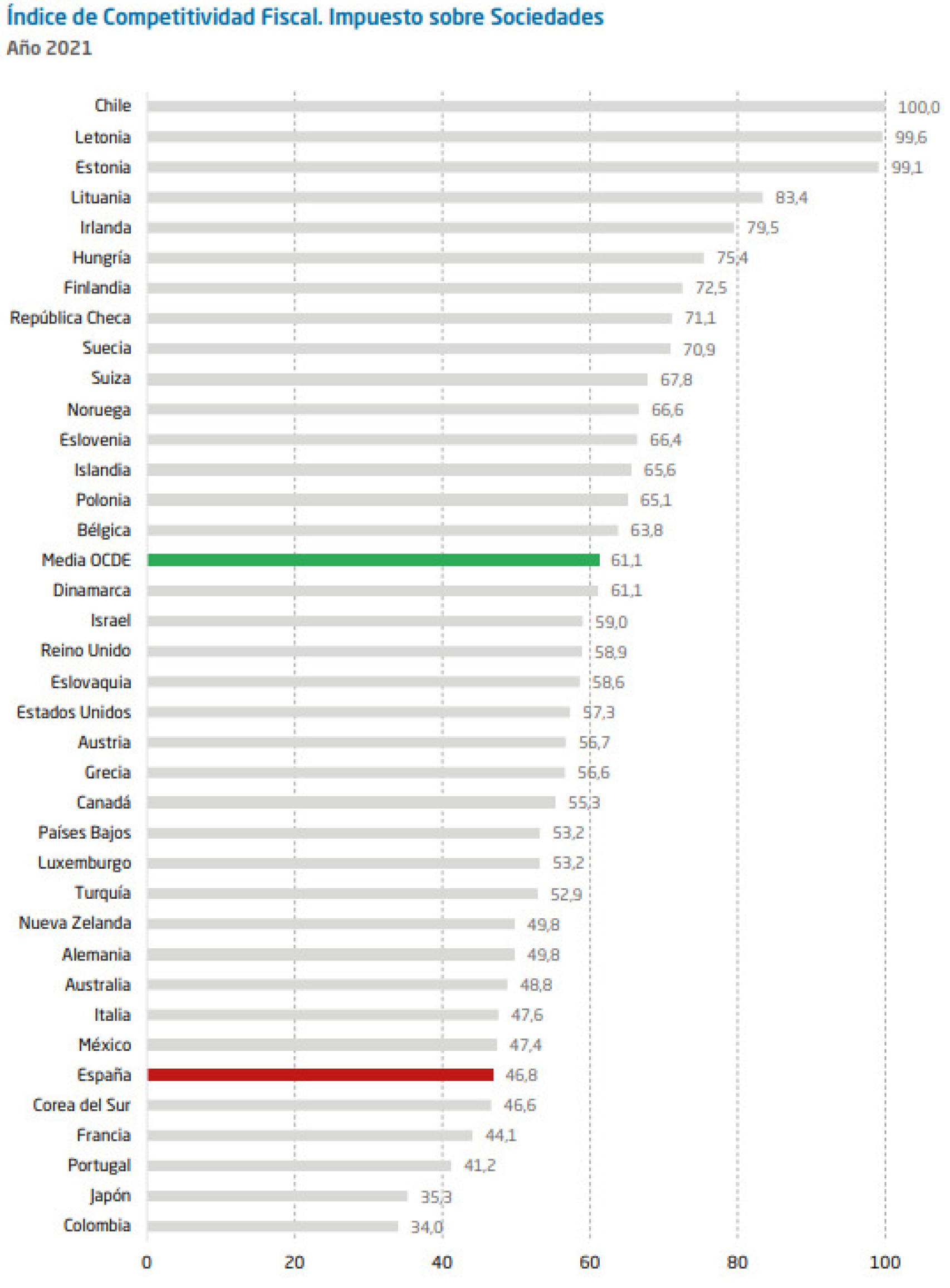

De acuerdo con el informe publicado este lunes, los dos ámbitos tributarios en los que peor posicionada está España son el Impuesto de Sociedades y la imposición al Patrimonio.

Según sus datos, en Sociedades, la presión fiscal normativa es un 27,2% superior a la media de la Unión Europea (tras subir 4,6 puntos en un solo año) y un 21,2% superior al promedio de la OCDE. En el año 2019, esa diferencia era del 16%.

Fuente: IEE con datos de la Tax Foundation.

Mientras, partiendo de los datos de la Tax Foundation sobre Patrimonio y Sucesiones y Donaciones, la posición de España sería un 40,8% peor que la de la media de la UE y un 37,6% peor que la del promedio de la OCDE. Solo Italia y Suiza salen con una puntuación más baja en un ránking que analiza 37 países.

Fuente: IEE con datos de la Tax Foundation.

En otros impuestos, como el IVA, la posición de España en el ranking es mejor, al ocupar el puesto 10. Mientras que en el del IRPF, ocupa el puesto 19.

Economía sumergida

El IEE pone el foco en la economía sumergida para explicar buena parte del origen de este desajuste entre los datos y el discurso oficial del Gobierno sobre la necesidad de aumentar la presión fiscal en España. Según su informe (que utiliza información del FMI), toda la recaudación del Estado procede del 78% de la actividad. Y si se tiene esto en cuenta, la presión fiscal efectiva a la que está sujeta la economía en España es del 44,6%, en línea con el conjunto de la UE. Así, solo atacando la 'economía en b', se aumentaría en cuatro puntos la recaudación fiscal.

A la espera de que el Gobierno ponga en marcha su reforma fiscal, el IEE ha recordado que el "es necesario mirar a los países de nuestro entorno para evitar efectos como la deslocalización de inversiones, la fuga de contribuyentes o situar en desventaja competitiva a nuestros residentes".

Además, ha señalado que el aumento de la recaudación tributaria debe basarse en el incremento de las bases imponibles -lo que se logra fomentando el crecimiento económico- y la lucha contra el fraude fiscal.

Con esto, ha pedido "evitar reformas apresuradas y coyunturales con el fin de lograr un código tributario coherente, flexible y bien estructurado que facilite el cumplimiento por parte de los contribuyentes y genere ingresos de manera inteligente, minimizando las distorsiones de los impuestos sobre el crecimiento y el desarrollo de la producción".