La sede del BCE durante su construcción.

Europa no sabe rescatar bancos

Mientras EEUU recuperó las ayudas a la banca, la Europa del euro solo ha recuperado 320.000 millones de los 770.000 empleados.

Noticias relacionadas

Un estudio del Fondo Monetario Internacional logró identificar 147 crisis bancarias ocurridas en algún lugar del mundo entre 1970 y 2011. La banca tiene querencia a salirse del trantrán de su negocio más tradicional, que hubo un tiempo en que se basó en captar dinero y remunerarlo al precio más bajo posible mientras lo prestaba a un interés mayor. Cuando los riesgos asumidos en busca de más margen de ganancia son de tal envergadura que amenazan al sistema financiero en su totalidad y con ello la economía de un país o incluso de una zona monetaria, se tira del cajón de los impuestos y se sale al rescate de la banca.

Socializar las pérdidas del sistema financiero está mal visto aquí y en Pernambuco pero hay rescates y rescates. La última crisis financiera, iniciada entre 2007 y 2008 según la orilla del Atlántico a la que se mire, es una prueba clara. La Europa del euro rescató a su banca empeñando el equivalente al 8% del PIB (unos 770.000 millones de euros de dinero público) y siete años después ha conseguido recuperar menos de 320.000 millones (3,3% del PIB), según recoge el sexto Boletín Económico del Banco Central Europeo (BCE) de 2015.

Al margen de estos datos, por no estar integrado en el euro, quedaría Reino Unido, con desiguales resultados que van desde la nacionalización del Royal Bank of Scotland, que se ha empezado a vender a pérdidas dadas las dificultades de lograr que la acción llegue en Bolsa al precio al que fue adquirida por el Estado, hasta el Lloyds Banking Group, que se espera reprivatizar íntegramente en 2016 con varios miles de millones de libras de ganancia.

El Tío Sam no perdona una deuda

Estados Unidos, la economía más liberal del Planeta, desenfundó antes que nadie para salvar a sus bancos. Las entidades públicas Fannie Mae y Freddy Mac se rescataron a mediados de 2008 cuando el secretario del Tesoro, entonces Henry Paulson, ex Goldman Sachs, se atrevió a pedir ante el Congreso dinero ilimitado para salvar al sistema financiero estadounidense. Lo que pidió literalmente Paulson fue "un bazuca" de dinero público para rebanar la enorme parte pocha del sector.

Ese dinero público se lo darían realmente sin límite tras la quiebra de Lehman Brothers en septiembre de ese año, cuando se aprendió del modo más doloroso lo que implicaba dejar caer un banco con riesgo sistémico. Y tuvo su recompensa o EEUU supo obtenerla. No solo se recuperó el dinero de los rescates. La venta de las participaciones nacionalizadas y los intereses cobrados arrojaron un beneficio de varios miles de millones de dólares para las arcas públicas, como anunció solemnemente el actual secretario del Tesoro estadounidense, Jacob J. Lew, en diciembre del pasado ejercicio.

Los países de la zona del euro siguieron diferentes esquemas para rescatar a sus bancos, que van desde la inyección directa de capital a cambio de activos ilíquidos, la concesión de avales públicos como garantía e incluso la compra de sus activos más tóxicos a un precio inferior al que tenían en los balances para integrarlos en una entidad que se encargue de gestionarlos (los bancos malos). Hubo ayudas diseñadas a nivel nacional y rescates a escala europea, entre los que estarían incluidos los 41.000 millones de euros de asistencia al sistema financiero español solicitados en 2012 (de los que 22.424 millones fueron para Bankia), que no son ni mucho menos el total de ayudas concedidas en este país (superaron los 100.000 millones aunque la mayoría de los avales iniciales se ha devuelto).

Hasta aquí podría considerarse que no hay grandes diferencias con respecto a Estados Unidos. Es a la hora de reprivatizar las entidades nacionalizadas o de entregar las intervenidas donde se hace más evidente la distancia. En el país norteamericano no solo devolvieron las entidades rescatadas a la propiedad privada sin pérdidas para el contribuyente. Los bancos que compraron entidades intervenidas han tenido que responsabilizarse de sus malas prácticas.

El caso más evidente es el de JP Morgan, que adquirió en 2008 Bear Stearns y Washington Mutual con respaldo de la Reserva Federal y un precio de derribo. Cinco años después, se veía obligado a pactar con el Departamento de Justicia de EEUU una multa histórica (13.000 millones de dólares) por la venta de hipotecas tóxicas realizada mayoritariamente por las entidades adquiridas antes de pasar a ser de su propiedad.

JPMorgan pagó en EEUU una multa de 13.000 millones de dólares por las malas prácticas de Bear Stearns y Washington Mutual antes de que las comprase. En España se han vendido entidades por un euro protegiendo al comprador de las pérdidas futuras de lo que compra.

España, ejemplo cercano de cómo rescata Europa, está en las antípodas de esta forma de gestionar la intervención y venta de entidades financieras. Las entidades intervenidas y vendidas no solo se entregaron por precios simbólicos (un euro en varios casos) y la pérdida reconocida ya por el Frob alcanza los 40.000 millones de euros. Además, las ventas fueron acompañadas de lo que se denomina un esquema de protección de activos (EPA), que es una garantía para el comprador de que se le entregará dinero contante y sonante en caso de que arrojen pérdidas determinadas carteras de créditos.

Que me quede como estoy

A ese tipo de garantías y esquemas también se refiere el informe del BCE. Merced a unos y otras, aunque la cifra del dinero que no ha sido recuperado por la zona del euro pueda parecer abultada, la factura final puede ser aún peor. Los diferentes Estados han aportado garantías y avales para apuntalar los balances de la banca que, a finales de 2014, rondaban aún el equivalente al 2,7% del PIB de la zona del euro (unos 250.000 millones), explica el BCE.

En el caso de España, los esquemas de protección de activos, que cubren a compradores de entidades quebradas frente a futuras pérdidas, están cubiertos en algunos casos por el Fondo de Reestructuración Ordenada Bancaria (Frob), dinero directamente público, y en otros por el Fondo de Garantía de Depósitos (FGD), dotado con las aportaciones de las entidades financieras y que, pese a servir también para respaldar la norma que garantiza a cada depositante al menos 100.000 euros de sus depósitos, está actualmente infradotado debido a los rescates que se han cargado a sus lomos.

Las garantías que se dieron a los compradores de entidades en España que ya se han activado por pérdidas en las carteras adquiridas suman ya más de 10.000 millones de euros.

A cierre de 2014, según la memoria del Fondo de Garantía, la provisión del FGD que cubre esquemas de protección de activos para los compradores de Caja Castilla La Mancha, la CAM y Unnim superaba ya los 8.500 millones de euros. Es decir, esa cantidad es la que ya tiene que entregarse a los compradores de las citadas tres entidades, es decir, Liberbank, Sabadell y BBVA respectivamente. Caixabank calcula que el EPA por la compra de Banco de Valencia le reportará de momento 1.200 millones de euros, cubiertos en este caso por el Frob. Pero puede ir a más.

Bancos malos y peores

Finalmente, según el informe del BCE, algunos países, entre ellos de nuevo España, han creado vehículos de gestión de activos, los llamados bancos malos que asumieron la parte tóxica de las entidades dañadas, que podrían acarrear pérdidas adicionales en caso de no lograr en el tiempo establecido vender con ganancia los inmuebles, el suelo y los créditos asumidos.

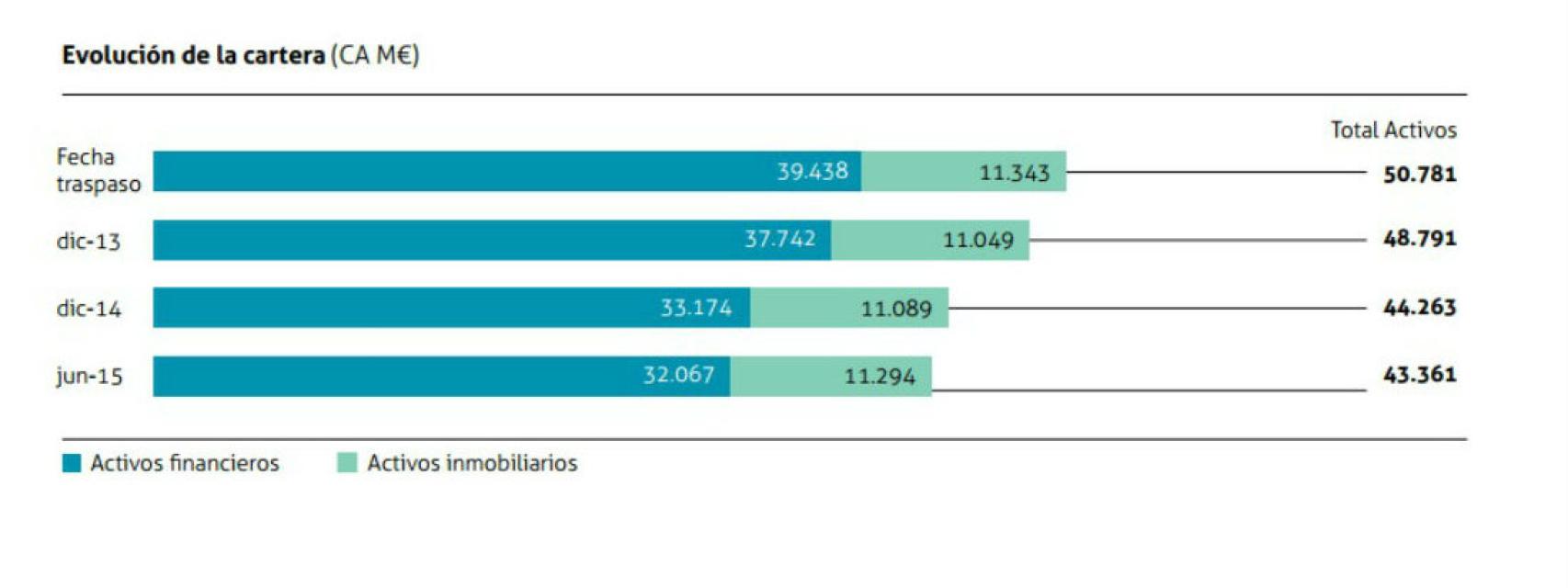

No hay que irse muy lejos para confirmar cuánta razón llevaba el informe del BCE. Esta misma semana se confirmaban los augurios para este país. El banco malo español, la Sareb, reconocía en el comunicado sobre sus resultados que, desde su creación (entre finales de 2012 y principios de 2013) hasta julio de este año, sólo ha conseguido vender el 14,7% de los activos que asumió, de los que la mayoría son créditos, aunque por supuesto también se incluye suelo, promociones a medio terminar e inmuebles acabados.

Sareb asumió activos por un valor de 50.781 millones de euros. La mayoría procedían de BFA-Bankia (22.318 millones) pero se incluían los de otras tres entidades nacionalizadas: Catalunya Banc (6.708 millones), NCG Banco (5.707 millones) y Banco de Valencia (1.962 millones); así como otras cuatro entidades no nacionalizadas pero con graves problemas de solvencia: BMN (5.819 millones), Liberbank (2.917 millones), Caja 3 (2.212 millones) y CEISS (3.137 millones).

Evolución de los activos del banco malo.

El problema para Sareb, que es propiedad pública en un 45% a través del Fondo de Reestructuración Ordenada Bancaria (Frob), es que el Banco de España le obliga a revisar el valor de los activos que le quedan antes de final de este año y el deterioro previsto no es pequeño. Las ventas en la primera mitad del año, de hecho, se han ralentizado. La causa, explicaba el comunicado de Sareb, es el proceso de migración de la gestión de ventas a los intermediarios elegidos para dicha función.

Como curiosidad, uno de esos intermediarios que van a hacer negocio con la gestión de los activos del banco malo es Haya Real Estate, propiedad del fondo americano Cerberus, que fue uno de los primeros en ver negocio en los restos de la crisis en España. Haya Real Estate estuvo presidida hasta mayo de 2014 por Juan Manuel López de Hoyos, más conocido como Juan Hoyos y uno de los dos compañeros de José María Aznar (padre) en el Colegio del Pilar. En concreto, el compañero del que aún le gusta acordarse (de Villalonga se acuerda menos). Entre los consejeros de Haya Real Estate aparece José María Aznar (hijo), que ha sacado un buen pellizco asesorando a Cerberus en España a través de su sociedad Poniente Capital.