José María Álvarez Pallete, presidente de Telefónica, durante la Junta de Accionistas 2019.

La fórmula Pallete impulsa Telefónica: más ingresos, menos deuda y 1.787 millones de beneficio

La operadora lleva nueve trimestres consecutivos reduciendo las deudas.

Telefónica sigue creciendo pese a las dificultades por las que atraviesa el sector telco en Europa. El beneficio de la operadora vuelve a aumentar y alcanza los 1.787 millones de euros en el primer semestre del año. Un aumento del 2,76% respecto al mismo período del año anterior.

Este resultado llega tras un buen comportamiento de prácticamente todas las áreas, aunque los ingresos se han estancado -en línea con el resto del sector, pero con un mejor comportamiento-. La facturación cae un 0,8% hasta alcanzar los 24.121 millones de euros. Excluyendo el impacto negativo de la regulación, los ingresos crecerían un 4,3% interanual orgánico (+4,5% en enero-junio).

El dinero ingresado por Telefónica se apoya en los ingresos de servicio (+2,3%) y el fuerte avance de los ingresos por venta de terminales (+16,7%). Además, y si se mira la cuenta de resultados en términos globales, eliminando el efecto divisa, es la primera vez que se alcanza el break even en los últimos ocho trimestres.

Resultados Telefónica 2T 2019 | José María Álvarez-Pallete

El resultado operativo antes de amortizaciones (OIBDA) -medida de la teleco para reflejar su marcha operativa- ha mejorado un 4,7%, hasta los 4.438 millones. En términos orgánicos, el OIBDA ha crecido un 1,6%.

Destaca una vez más la importante reducción de la deuda de la operadora. Si en diciembre de 2015, el último curso completo sin Pallete, Telefónica adeudaba 49.921 millones, al cierre del primer semestre de 2019 tan sólo debe 40.230 millones de euros. Es decir, una reducción de casi 10.000 millones de euros desde su llegada a la presidencia de la operadora y el noveno trimestre consecutivo de disminución.

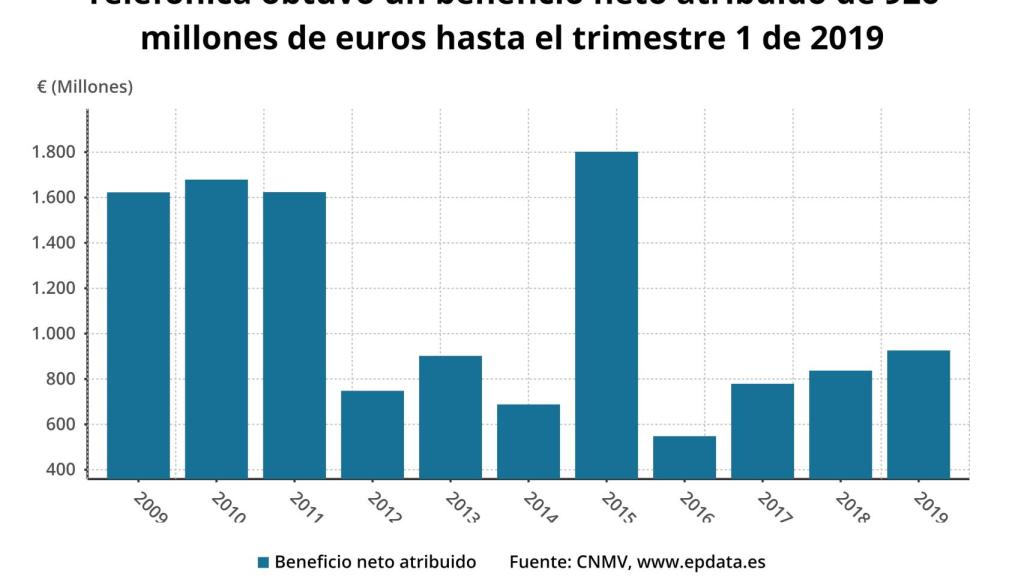

Gráfico que muestra la evolución de los beneficios de Telefónica.

Reducción adicional de deuda

Además, tras algunos hechos posteriores al cierre, la deuda se reduciría en otros 1.500 millones de euros adicionales hasta los 38.700 millones de euros.

Las cuentas que ha presentado Telefónica este semestre se ven impactadas por la salida del perímetro de consolidación de las filiales en Nicaragua y Guatemala, así como de Antares, que resta un total de 6,8 millones de accesos.

Para el presidente de Telefónica, José María Álvarez Pallete, estas cuentas reflejan cómo la operadora "vuelve a crecer de forma sostenible y rentable. Crecemos en número de accesos, sobre todo en los segmentos de mayor valor, a la vez que aumenta el ingreso medio por cliente (+4,4% interanual) manteniendo un nivel de churn estable".

Esto demuestra que "nuestra estrategia comercial está dando sus frutos, apoyada en unas redes cada vez más avanzadas que nos permiten aumentar los servicios que ofrecemos a nuestros clientes", ha sentenciado.

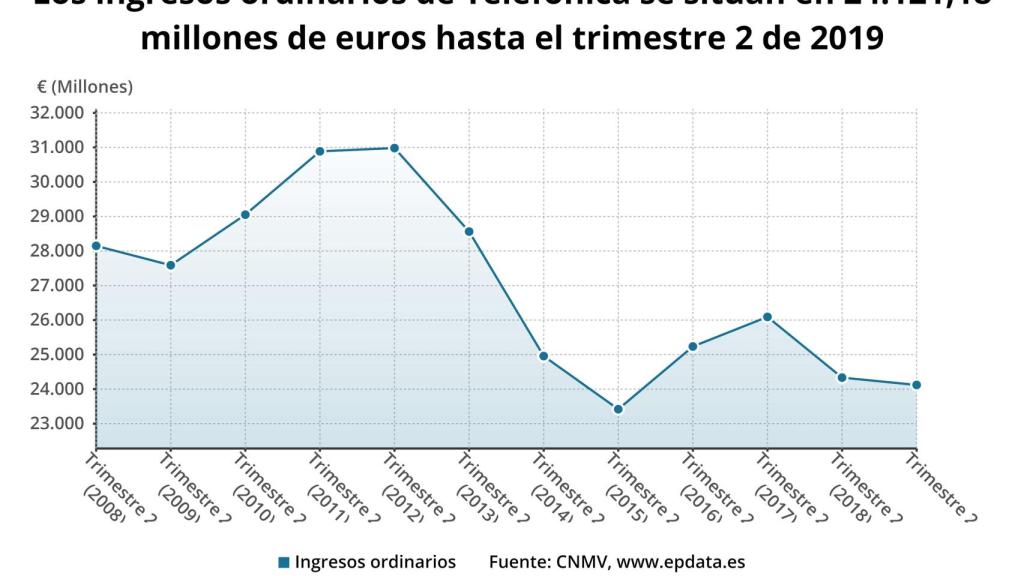

Gráfico que muestra la evolución de los ingresos de Telefónica.

Brasil

Buen comportamiento en Brasil, su segundo mercado más importante, en donde los ingresos alcanzan los 5.030 millones de euros. Un alza del 1,1% en términos orgánicos.

Los ingresos del trimestre reflejan un menor crecimiento del segmento de contrato móvil (afectado por la intensidad competitiva y el distinto calendario de las subidas de tarifas respecto al año anterior), si bien son parcialmente compensados por la mejor evolución tanto de los ingresos de prepago como del negocio fijo.

Telefónica España

Si miramos a lo que ha hecho Telefónica en España, sus ingresos vuelven a crecer por octavo trimestre consecutivo. En total, 3.175 millones de euros que supone un aumento del 0,3% en términos interanuales. Algo destacable en un entorno en el que la guerra comercial está al rojo vivo.

El crecimiento de ingresos de servicio se ralentiza secuencialmente por una desfavorable comparativa interanual en el segmento minorista (diferente impacto del reposicionamiento de tarifas convergentes en residencial y efectos estacionales en los ingresos de empresa). Estos impactos desparecen a partir del tercer trimestre lo que permite anticipar un mayor crecimiento de estos ingresos en la segunda mitad de 2019.

Los ingresos mayoristas consolidan en el trimestre su tendencia de avance interanual, que se mantendrá el resto del año.

Los clientes convergentes en España alcanzan ya los 4,7 millones y crecen un 4% interanual (37.000 más), y ya representan el 92% de los accesos de TV residencial, el 89% en banda ancha (+3 p.p.) y el 85% en contrato móvil (+2 p.p.).