Imagen de una sede de Microsoft.

Microsoft usó España para repatriar 450 millones de dividendos europeos sin tributar

Empleó durante años una estructura fiscal española para enviar a su matriz estadounidense dinero sin coste.

El gigante tecnológico Microsoft ha usado durante años una estructura fiscal española con la que ha podido repatriar más de 450 millones de euros en dividendos europeos sin pagar impuestos. Lo ha hecho gracias al holding con sede en España, bajo cuyo paraguas han descansado algunas de las grandes filiales de la compañía de todo el continente.

La clave está en las siglas ETVE. Se refiere a Entidades de Tenencia de Valores Extranjeros, es decir, una figura jurídica para sociedades que albergan las acciones de otras compañías. Así, en el año 2000, la compañía puso en marcha Microsoft International Holdings Spain SRL, una de estas entidades con importantes beneficios fiscales.

Bajo su paraguas colocaron no sólo a la filial española (Iberia) sino también las de países como Bélgica, Austria, Finlandia, Alemania, Noruega o Dinamarca. Una buena parte de los beneficios generados por todas ellas salían de España a través de dividendos que, gracias a la legislación fiscal local y al convenio de doble imposición con Estados Unidos, aterrizaban en su país de origen sin ningún coste fiscal. Una operativa amparada por la ley y que también ha sido usada por otras compañías multinacionales.

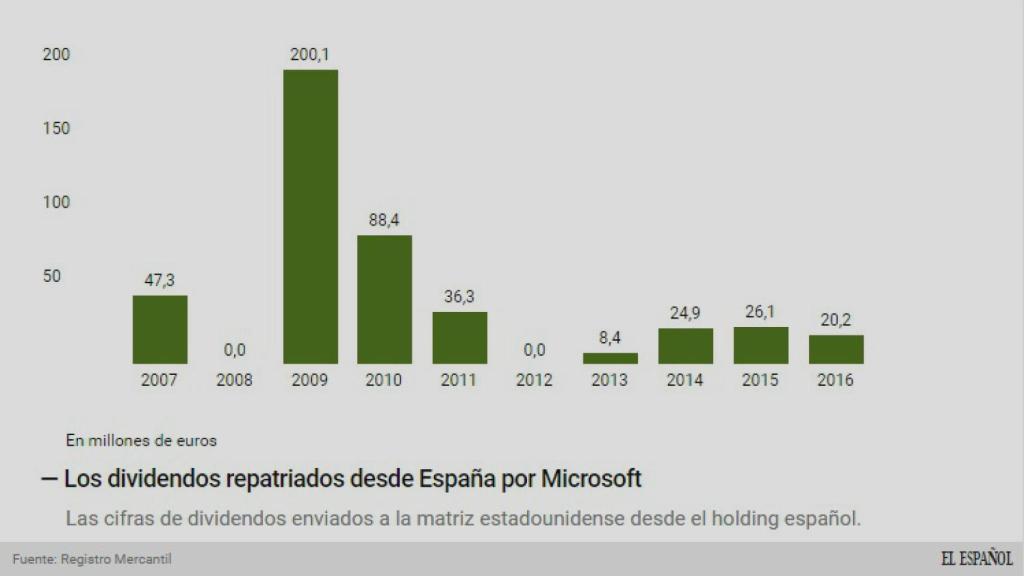

En total, han sido 451 millones de euros en la última década, según se detalla en las memorias de todos los ejercicios. Desde el año fiscal 2007 (Microsoft contabiliza los ejercicios de junio a junio de cada año) hasta el de 2016, sólo dos periodos no enviaron dividendos a la matriz estadounidense: 2008 y 2012.

Los dividendos repatriados desde España.

EL ESPAÑOL se ha puesto en contacto con un portavoz oficial de la compañía tecnológica. Éste se ha limitado a reiterar que se trata de una estructura fiscal que está contemplada en la ley española y que ha sido usada por otras compañías en los últimos años.

¿Cómo funcionan las ETVE?

Las operaciones de Microsoft entran dentro de la legalidad. Se beneficia de esta estructura fiscal ventajosa, las ETVE. Este tipo de sociedad es una modalidad de holding que se creó en el año 1995 para atraer capitales extranjeros y mejorar el saldo de la balanza de pagos de cara a los criterios de convergencia para entrar en el euro. La ETVE, que tiene que tener establecimiento permanente en España, actúa como puente de los beneficios generados en otros países europeos, de modo que utilizando este canal, consiguen introducir sus dividendos sin tributar ni en el país de origen, ni en España ni en EEUU.

El dinero pasa por tres países. En el primero de ellos, donde se ha generado el beneficio, por ejemplo, Dinamarca, sí que tiene que pagar el Impuesto de Sociedades. Una vez abonado este tributo, la empresa filial tiene listo el dinero para enviarlo a la ETVE. Este dinero sale de Dinamarca y entra en España sin pagar ningún tipo de impuesto gracias a la Directiva conocida como matriz-filial. Esta normativa, que funciona en todos los países de la Unión Europea, permite enviar el dividendo sin retención en ninguno de los dos países.

En este punto, el beneficio generado en Europa ya está en España. La ETVE tiene que pagar el Impuesto de Sociedades correspondiente a la actividad generada dentro de España, pero no por las rentas recibidas de las filiales. Con este beneficio neto de impuestos, la empresa ya puede enviar el dinero a EEUU como un dividendo a su socio único, Microsoft Corporation, que tiene el 100% del capital de la española.

Es aquí donde Microsoft consigue esquivar al fisco gracias a la ETVE. En primer lugar, porque su dividendo no tiene retención en España, esto es, el dinero sale del país sin pasar por Hacienda. En segundo lugar, porque gracias al convenio amistoso de doble imposición firmado por los dos países en los años noventa y ratificado en 2014, los dividendos de las ETVE tampoco tributan a su llegada a EEUU. De este modo, Microsoft obtiene su beneficio europeo sin tributar por el movimiento de capitales (sí paga Impuesto de Sociedades).

Los expertos fiscalistas consultados por este periódico reconocen que la figura de la ETVE es muy ventajosa para las empresas extranjeras, ya que ofrecen un vehículo para sacar beneficios de Europa sin pagar por el movimiento de capitales. Si esto se une a los acuerdos de doble imposición firmados por España con terceros países no europeos y que permiten que los dividendos tampoco tributen en el destino, el resultado es una estructura fiscal muy ventajosa. Para constituir una ETVE es necesario contar con la licencia del Ministerio de Economía, lo que ha limitado la proliferación de este tipo de entidades.

Desmantelamiento parcial en 2009

Justo en el año 2009, en pleno estallido de la crisis económica en España, Microsoft decidió deshacer buena parte de esta estructura fiscal. Hasta esa fecha, albergaba bajo el holding español las filiales de Bélgica, Austria, Finlandia, Alemania, Noruega, Holanda e Italia. Fue en aquel año cuando vendió a la matriz estadounidense todas las participaciones por un precio de 880 millones de euros al cambio de aquel año que, tras muchos ajustes y reducciones, se convirtieron también en un dividendo de 36 millones de euros y la cancelación de una parte de la deuda.

Tras esa fecha, quedaban bajo el paraguas del holding tanto la filial española, como la danesa y dos compañías del grupo Sybari. Esta era una firma de antivirus comprada en 2005 y que en el ejercicio 2014 salieron de la estructura con sede en España como resultado de su disolución.

Nadella, actual CEO de Microsoft. Heisenberg Media

Por tanto, ahora sólo queda el negocio danés en el perímetro del holding español. En el último año 2016, cuyas cuentas han sido recientemente presentadas en el Registro Mercantil, esta filial danesa sumó de 147 millones de euros de los 327 millones que declaró todo el holding.

Una estructura fiscal añadida

Toda esta estructura fiscal supranacional construida durante los últimos años por el creador del sistema operativo Windows se une a la que aprovechan sus filiales. La española, Microsoft Ibérica, genera buena parte de sus ingresos a través de comisiones, cobradas tanto a su matriz norteamericana como a la irlandesa.

Por ejemplo, en el último ejercicio 2016, cerrado el 30 de junio, ingresó 132 millones por los servicios prestados a Microsoft Irlanda (y otros casi 8 millones a otras sociedades del grupo). ¿El resto hasta los 180 millones de euros que declaró de volumen de facturación neta? Son los 40,1 millones ingresados en España por actividad de soporte y consultoría.

En la última década, la filial española ha pagado al fisco español un total de 64,6 millones de euros. Es decir, cada ejercicio se ha cerrado con un Impuesto de Sociedades medio de unos 6,4 millones de euros.

Con esta estructura fiscal, la compañía tecnológica ha sufrido numerosas inspecciones de la Agencia Tributaria en España. Y como resultado tiene abiertos procesos judiciales contra sendas sanciones. Una de ellas, de 18,6 millones de euros, tras una inspección del impuesto de sociedades de los periodos 2007, 2008 y 2009. La segunda, de 12 millones de euros, por este mismo tributo de los ejercicios 2004 y 2005. En total, unos 30 millones de euros.