Draghi, presidente del supervisor bancario europeo BCE. Reuters

Toda la banca española aprueba los test de estrés financieros

Sin sorpresas. La autoridad bancaria europea EBA ha publicado los resultados de los test financieros a 51 bancos.

Noticias relacionadas

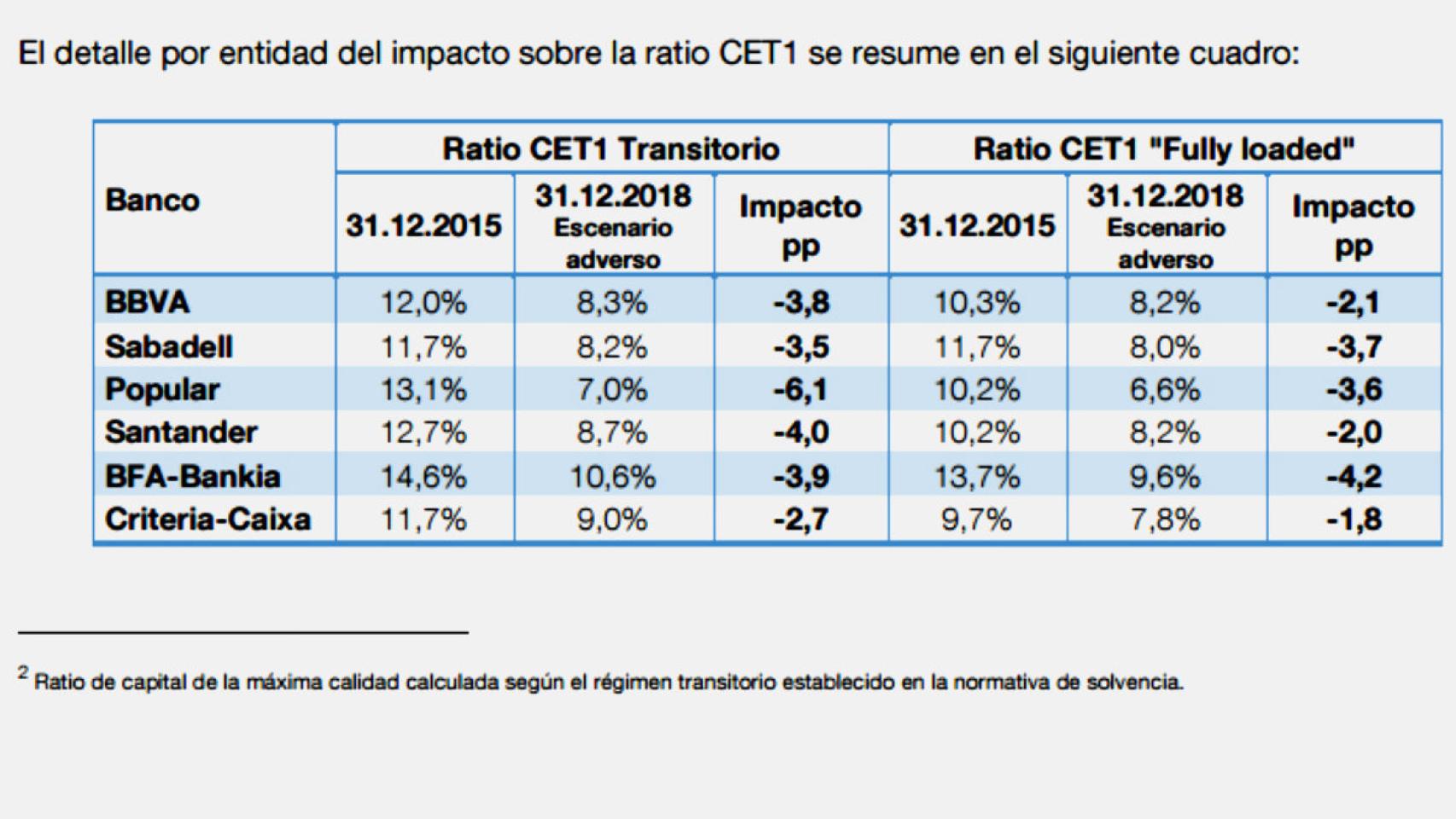

Todos los grandes bancos españoles han aprobado los test de estrés elaborados por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés). Las entidades españolas analizadas han sido Santander, BBVA, CaixaBank, Bankia y su matriz BFA, Sabadell y Popular. De esta forma se confirma lo que ya había adelantado el ministro de Economía en funciones, Luis de Guindos, que la banca española superaría las pruebas de la EBA y lo ha hecho. En el escenario adverso, Banco Santander y BBVA aprueban los ejercicios con un ratio CET 1 Fully loaded del 8,2% en el escenario adverso. Banco Sabadell saca un 8%, Bankia, participada por el Estado, saca la mejor nota: un 9,6%. También aprueban Popular (6,6%) y Criteria Caixa -Caixabank no ha participado- (7,6%).

"Los resultados en la prueba de las entidades españolas muestran un grado de resistencia apreciable"

"Los resultados en la prueba de las entidades españolas muestran un grado de resistencia apreciable, superando con holgura los requerimientos de capital utilizados como referencia en pruebas de resistencia anteriores. Una parte relevante de la caída estimada proviene en la mayoría de los casos del impacto de la progresiva eliminación del régimen transitorio de la normativa de solvencia en los 3 años de duración del ejercicio. Descontado el efecto anterior, el impacto del ejercicio se reduciría significativamente, como se observa en la evolución de la ratio fully loaded", explica el Banco de España en su valoración sobre los resultados.

Cuadro de los test de estrés españoles.

Banco Popular. El Banco Popular es el que tenía más dudas, pero también supera los test de estrés. El ratio CET1 ‘fully loaded’ se queda en el 6,6% en el escenario adverso, por encima del 5,5% que tienen que tener para pasar las pruebas.

Su nivel de capital de máxima calidad actual es del 10,2%, también por encima del 8% que exigía el BCE en 2014. Para los test de estrés no se ha tenido en cuenta la ampliación de capital de 2.500 millones de euros que la entidad que dirige Ángel Ron.

El propio banco ha comunicado que, con esa inyección, su capital CET1 alcanzaría el 9,95% en el escenario adverso en 2018 y en el nivel actual sería del 16,7%.

Criteria Caixa. También tiene un ratio cerca del límite de capital Criteria Caixa -grupo en el que está encuadrado Caixabank-, que cierra los test de estrés con un 9,7%, también por encima del 8% exigido en 2014. Sin embargo, los datos reflejan que la entidad catalana es una de las que mejor soportaría un escenario adverso, ya que el impacto que sufriría es de sólo 1,8 puntos porcentuales, el menor de toda la banca española. De este modo, el capital que mantendría ante un escenario estresado es del 7,8%.

Bankia: Es la entidad española mejor capitalizada, con una ratio CET1 del 13,7%, al nivel de los mejores bancos europeos. En el caso de afrontar un escenario adverso, la entidad también tendría el nivel de capital más alto, aunque su deterioro sería el mayor de todas las firmas españolas. El nivel de capital que le quedaría a la entidad sería del 9,6%. "Los accionistas de Bankia y de BFA, en definitiva, todos los contribuyentes, pueden tener hoy la tranquilidad de la fortaleza de la entidad, que es la base para seguir avanzando en la devolución de las ayudas recibidas", dijo su consejero delegado, José Ignacio Goirigolzarri, en un comunicado.

Banco Sabadell. El banco que dirige Oliu alcanza una ratio CET 1 de máxima calidad del 11,7% en el escenario base, que en el caso de afrontar el adverso, la entidad caería un nivel del 8%.

Santander y BBVA pasan con solvencia los test de estrés con un nivel de capital del 8,2% en el escenario adverso. Las dos entidades tendrían un comportamiento muy similar ante un deterioro del escenario, ya que la pérdida de capital respecto al nivel que tenían al cierre de 2015 sería de 2 puntos pocentuales en el caso del Santander y de 2,1 puntos para el BBVA.

Otros 45 bancos más en Europa

El estudio sirve para determinar el nivel de capital que tienen las mayores entidades europeas (se ha analizado en torno al 70% del sector) y así determinar su fortaleza. Los test de estrés han cubierto en esta ocasión a los 51 bancos con activos por encima de 30.000 millones de euros. El Banco Central Europeo (BCE) reclama que todos los bancos tengan una ratio de capital de máxima calidad CET1 (Common Equity Tier 1) de al menos el 5,5% en un escenario estresado.

Esto significaría que, aunque el banco atravesase problemas, internos o externos, mantendría todavía niveles de capital suficientes. Además, en la anterior prueba de resistencia, en 2014, el BCE exigió un CET1 mínimo del 8%. En cualquier caso, el supervisor que dirige Mario Draghi asegura que "los bancos europeos han mejorado su resistencia a escenarios de crisis".

La banca italiana, un suspenso

Los test de estrés también reflejan los problemas de la banca italiana, aunque en este caso es de una firma en concreto. Monte dei Paschi di Siena tiene un nivel de capital de máxima calidad ‘fully loaded’ del 12,2%. Sin embargo, el banco se vendría abajo en un escenario adverso, ya que tendría un capital negativo del 2,4%. Esto significa que esta entidad tendría que ser rescatada con dinero público.

El resto de las entidades italianas analizadas consiguen pasar los test de estrés, superando el umbral del 5,5% de capital de máxima calidad ante un escenario adverso. Intesa Sanpaolo tendría un capital del 10,2%; Unicredit, del 7,1%; Società Cooperativa tendría un 9% y UBI Banca, un 8,8%.