Los ricos también pagan impuestos

El 1% más destinó el 37% de su renta a pagar a Hacienda en 2014. El sistema español castiga a los hogares más pobres por la carga del IVA y las cotizaciones sociales.

Noticias relacionadas

La tributación de los ricos es un tema de debate habitual en el Congreso y también en los bares. Una discusión que muchas veces está cargada de ideología y muy pocas de datos. Para desideologizar esta cuestión, Fedea ha repetido su análisis de la fiscalidad española por tramos de renta, en esta ocasión para el año 2014.

Las principales conclusiones son que el IVA y el resto de impuestos indirectos aumentan la desigualdad, pero se compensa con la tributación directa (especialmente IRPF); que las prestaciones (desempleo, pensiones, etc.) realizan la principal labor redistributiva y que los ricos son quienes más impuestos pagan como porcentaje de su renta.

El estudio, elaborado por los investigadores Julio López Laborda, Carmen Marín González y Jorge Onrubia, muestra que el 1% de los hogares con más renta es el que más impuestos paga (incluyendo cotizaciones a la Seguridad Social). Este colectivo es el que más contribuye en términos absolutos, lo que es lógico, ya que cuantos más ingresos se generan, la base imponible es mayor. Pero también lo hace en términos relativos, esto es, como porcentaje de su renta bruta (excluidas las transferencias de las Administraciones Públicas).

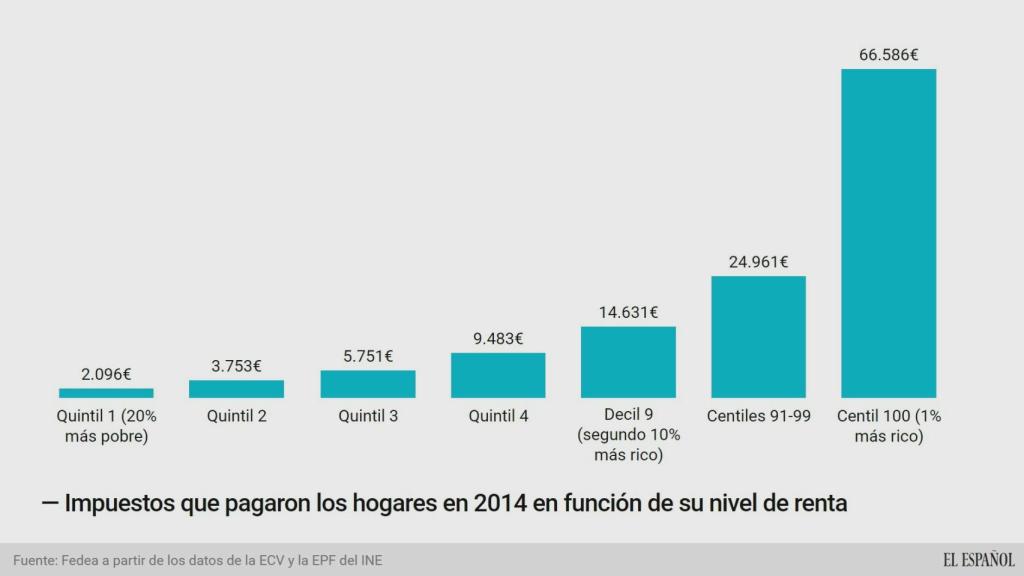

En concreto, en el año 2014 el 1% más rico pagó 66.586 euros de media al fisco, lo que supone el 37,37% de su renta. En otras palabras, de cada 10 euros entregaron casi 4 al Estado. Los investigadores obtienen estos datos de cruzar dos encuestas, la de Presupuestos Familiares (EPF) y la de Condiciones de Vida (ECV), por lo que es de esperar que las cantidades que los ricos defraudan a Hacienda tampoco figuren en estas dos encuestas que elabora el INE.

Al margen del fraude, que no se puede cuantificar, los datos disponibles muestran que la contribución al Estado es progresiva con la renta, esto es, quien más tiene más aporta. De modo que el 1% más rico aportó el 37,37% de sus ingresos brutos al Estado, 10 puntos más que la media nacional, que se situó en el 27,48%. El porcentaje de impuestos soportados por este colectivo aumentó con fuerza en 2014, ya que fue de 4,27 puntos superior al del ejercicio anterior. En términos absolutos la diferencia es todavía mayor: los hogares más ricos pagaron 66.586 euros, mientras que el 20% que está en el medio (el tercer quintil), pagó 5.751 euros y el 20% más pobre aportó 2.096 euros.

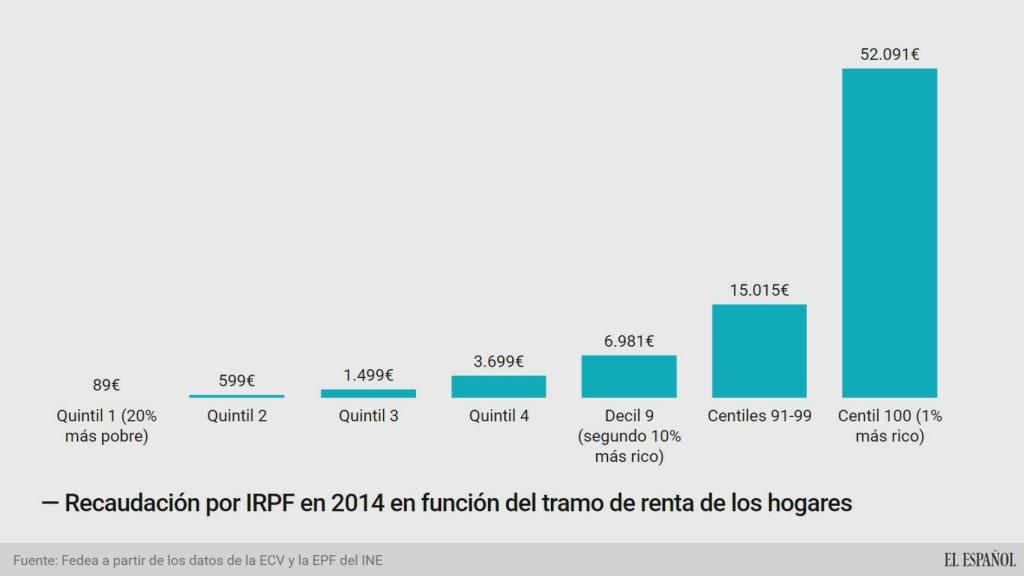

El principal esfuerzo de las rentas altas descansa sobre los impuestos directos, en especial el IRPF. Este tributo se queda con el 29,24% de la renta de los ricos y recauda casi 8 de cada 10 euros que paga este colectivo. La segunda figura tributaria que más recauda entre los ricos es el IVA y la tercera son las cotizaciones sociales, con 9.530 y 4.629 euros anuales de contribución. Sin embargo, estos dos tributos son muy regresivos, esto es, aumentan la desigualdad.

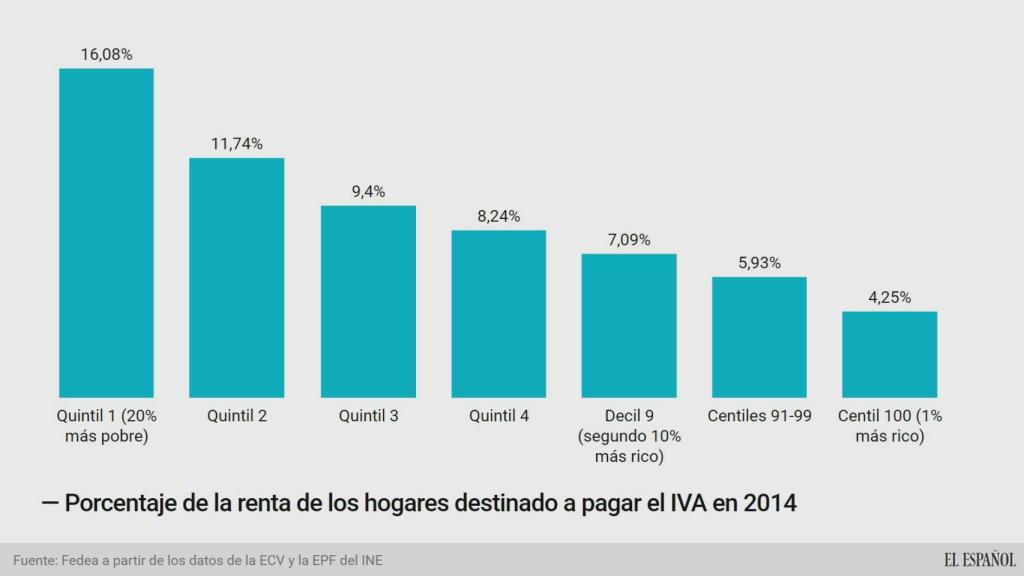

En el caso del IVA es evidente: cuanto más porcentaje de la renta se dedique al consumo, más IVA se paga. Así, los hogares más ricos destinan sólo el 4,25% de su renta a abonar el IVA, mientras que el 20% más pobre paga casi un 20% de sus ingresos. En cuanto a las cotizaciones, están afectadas por las bases máximas, ya que los sueldos cotizan hasta un tope de 3.751,20 euros mensuales.

El Impuesto de Patrimonio también contribuye a redistribuir la renta, pero su incidencia es muy baja. Este grupo abonó en 2014 una medie de 335 euros por persona, lo que supuso apenas el 0,19% de su renta.

El desequilibrio impositivo

El sistema impositivo actual genera, en la mayoría de los países desarrollados, una situación indeseada y que contradice el principio de capacidad económica: los pobres pagan más impuestos que las rentas medias. España no es una excepción en este punto. Esto significa que los impuestos aumentan la desigualdad en el tramo inferior de renta. El principal motivo es la imposición indirecta, esto es, los tributos que gravan el consumo. Como estos hogares destinan prácticamente todo lo que ingresan a subsistir (no pueden ahorrar), por lo que someten toda su renta al pago del IVA y los impuestos especiales, lo que carga su factura al fisco.

La conclusión es que el 20% de los hogares con menos renta entregaron al Estado el 29% de su renta en 2014. Hay que subir hasta el extremo opuesto, hasta el 10% más rico, para encontrar hogares que paguen más a Hacienda. Este quintil más pobre (20% con menos ingresos) pagó cinco puntos más de impuestos que el siguiente quintil (esto es, el siguiente 20% más pobre), que abonaron un 24%.

La mayor parte lo pagan a través del IVA, que es el impuesto más regresivo de todos, esto es, el que más aumenta la desigualdad, debido al montante que recauda. En 2014 cada hogar de este grupo abonó 1.164 euros al fisco en concepto de IVA (y de ITPAJD), esto es, más del 55% de los impuestos que pagaron. Una situación que contrasta con la del 1% más rico, que apenas destinó al IVA el 11%.

Es cierto que las rentas bajas se benefician de los tipos reducidos y superreducidos, que se aplican a los bienes de primera necesidad, pero sigue siendo insuficiente para evitar la desigualdad. El porcentaje de la renta que destinan al consumo es tan grande que terminan pagando mucho IVA. El tipo medio efectivo que pagó el 20% más pobre fue del 12,13%, el más bajo de todos los tramos gracias a los productos reducidos, mientras que el tipo más alto lo abonó el 1% más rico, que pagó un 13,26%. Esto es así porque, a medida que se consumen más productos gravados con el tipo normal (del 21%) el tipo efectivo aumenta.

También los Impuestos Especiales (alcohol, tabaco e hidrocarburos) son regresivos, aunque su incidencia es menor ya que la recaudación es baja. En total, el fisco se quedó con el 2,07% de la renta de todos los hogares, pero en el caso del 20% más pobre, recaudó el 3,73% de su renta, mientras que en el 1% más rico, apenas se quedó con el 1,1%.

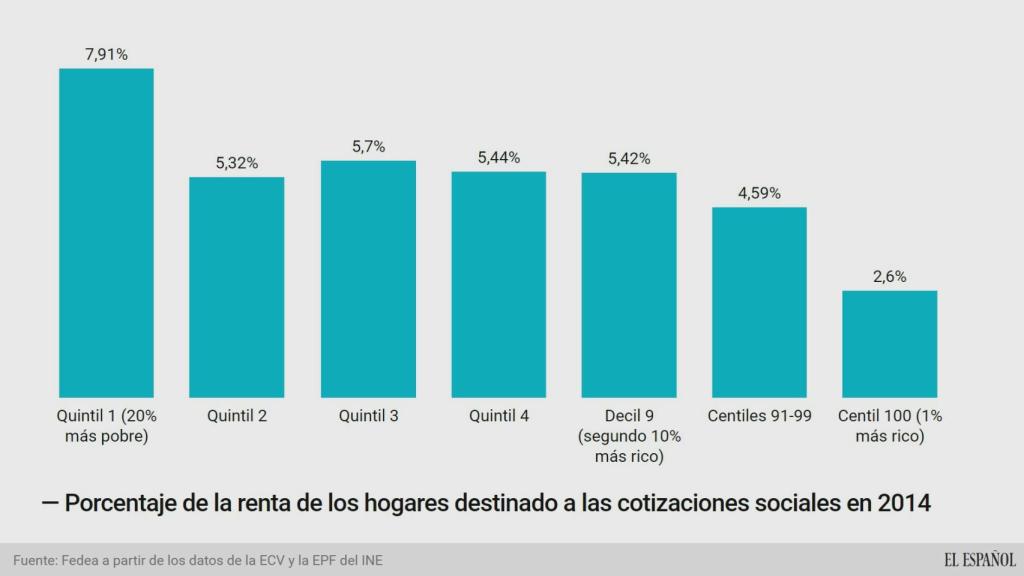

Como se ha señalado anteriormente, hay un impuesto directo que también es regresivo para las rentas más bajas. Se trata de las cotizaciones a la Seguridad Social y afecta únicamente a los dos extremos del abanico de rentas, esto es, a los pobres y a los ricos. En el caso de los pobres se debe a la existencia de unas bases mínimas para los trabajadores autónomos, que obliga a estos a pagar un fijo aunque no tengan beneficios o, incluso aunque estén en pérdidas. Esto aumenta el porcentaje que tienen que pagar los hogares pobres. En total destinan el 8% de su renta a contribuir a la Seguridad Social. Esta situación paradójica hace que el primer quintil más pobre pague más impuestos directos que el segundo quintil.

En el extremo opuesto, el 1% más rico apenas paga un 2,6% de su renta a la Seguridad Social. El motivo es la existencia de bases máximas, a partir de las cuales, el salario queda exento de cotizar. A esto hay que añadir que sus ingresos se complementan con las rentas del capital (ahorro) y que no cotizan a la Seguridad Social. Las clases medias pagan entre el 5 y el 6% de su renta en cotizaciones, lo que coincide con el tipo efectivo de las cotizaciones de los asalariados.

El efecto regresivo de la tributación indirecta se compensa con la directa. Sólo con el IRPF ya se corrige íntegramente este efecto que aumenta la desigualdad. El 20% más pobre destinó el 1,23% de su renta a pagar el IRPF, muy lejos del 29,24% que aportó el 1% más rico.

La redistribución

En conjunto, el sistema tributario apenas reduce la desigualdad de rentas. En 2014 rebajó la desigualdad en un 2,97% y en 2013 lo hizo en un 2,82% (medida en el índice de Gini). Un efecto casi neutro que benefició a las clases medias y perjudicó especialmente a los hogares más pobres. La verdadera redistribución de rentas se hace cuando el Estado devuelve una parte de lo recaudado a los hogares en forma de prestaciones, como pueden ser las pensiones de jubilación, de supervivencia o las prestaciones de desempleo.

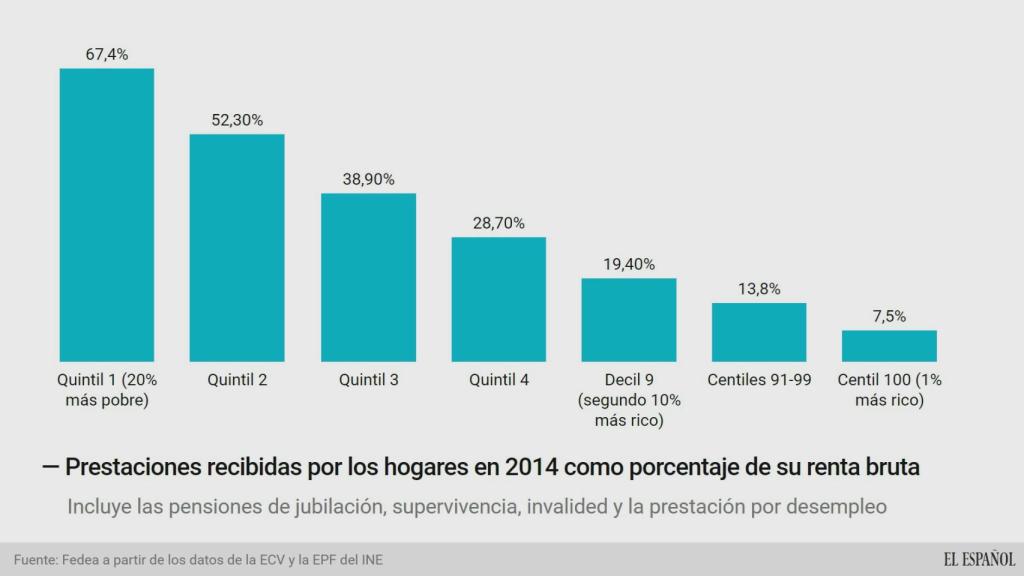

Estas prestaciones consiguieron reducir la desigualdad de la renta en un 28,9% en 2014. Esto no significa que los hogares pobres reciban más dinero del Estado, en realidad reciben menos en términos absolutos, pero como porcentaje de su renta es mayor, lo que supone una gran ayuda para éstos.

El 20% de los hogares más pobres recibió en 2014 unas prestaciones equivalentes al 67,7% de su renta bruta. Es lógico que el porcentaje sea tan abultado, ya que en este segmento de la población hay muchos parados o jubilados cuyos únicos ingresos procedían de las prestaciones públicas. En el caso del 1% más rico, las transferencias del Estado apenas supusieron un 5,6%.

Pero, como se señalaba anteriormente, no es que los hogares ricos no reciban ningún tipo de prestación. Al contrario, las pagas son más altas, lo que pasa es que, como sus rentas son mayores, apenas significan nada. La prestación media para el 1% más rico fue de 12.335 euros anuales, mientras que para el 20% más pobre fue de 4.857 euros.

Esta diferencia (los más ricos casi cobran el triple) se debe a que las prestaciones por jubilación o por desempleo son mayores porque también han contribuido más a la Seguridad Social cuando estuvieron trabajando. A mayores aportaciones, mayor es lo que se recibe en prestaciones cuando se deja de contribuir.