Sede del Banco Central Europeo Reuters

La banca duplica el ritmo mensual de hipotecas concedidas en tres años

Los préstamos para la compra de inmuebles se sitúan en septiembre en máximos desde enero de 2012.

Noticias relacionadas

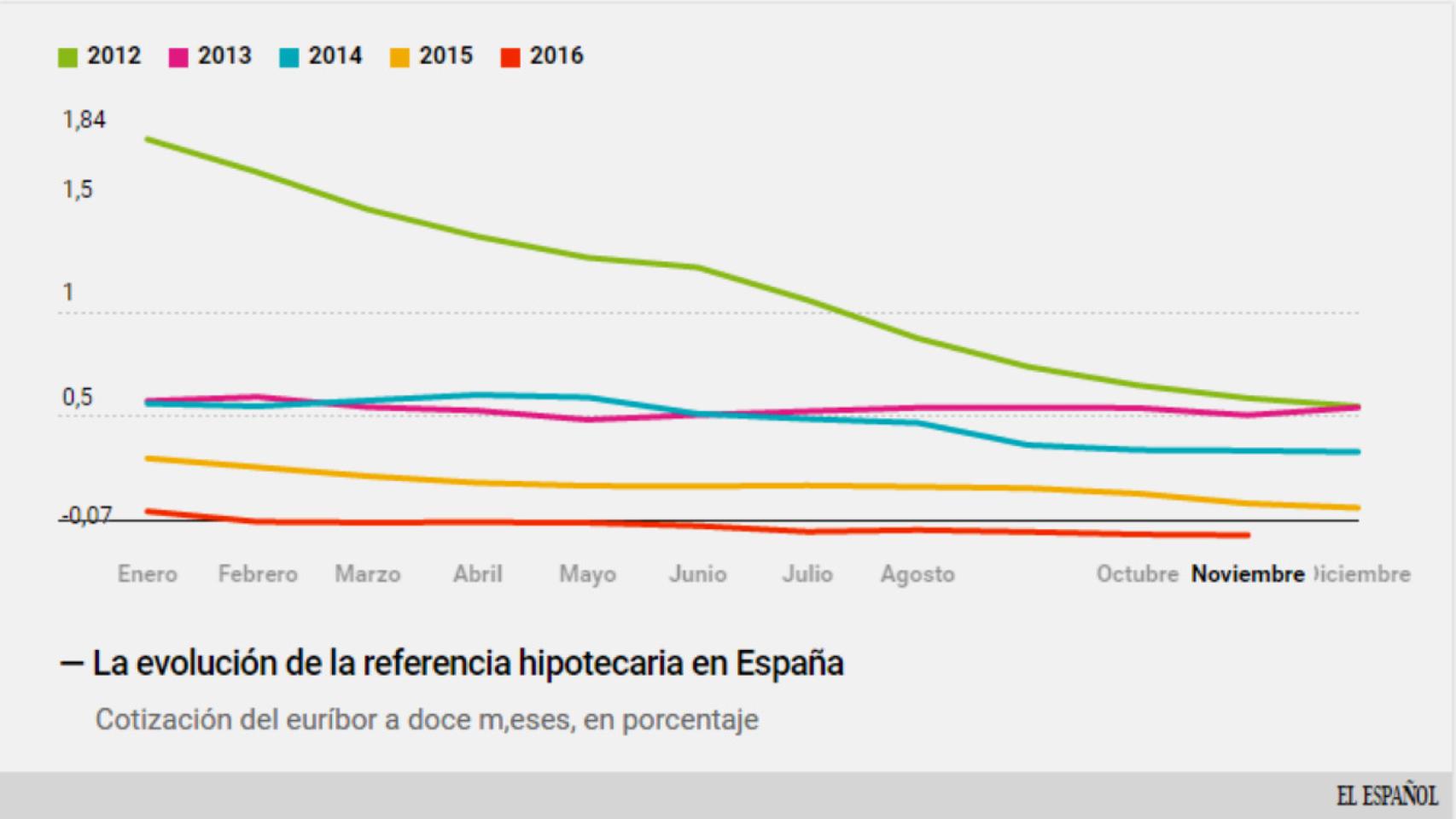

Son tiempos extraños para la banca. Los tipos de interés interbancarios en Europa están en zona negativa después de que el Banco Central Europeo (BCE) bajara a cero el precio oficial del dinero y emprendiese su carrera de comprar activos financieros. El euríbor a doce meses, el índice que mide el interés de los préstamos entre bancos y actúa como referencia para la concesión de hipotecas, sumará en noviembre su noveno mes consecutivo en negativo con un promedio mensual del -0,07%, una cifra que seguirá erosionando el margen de la banca y abaratando el coste de las hipotecas en España.

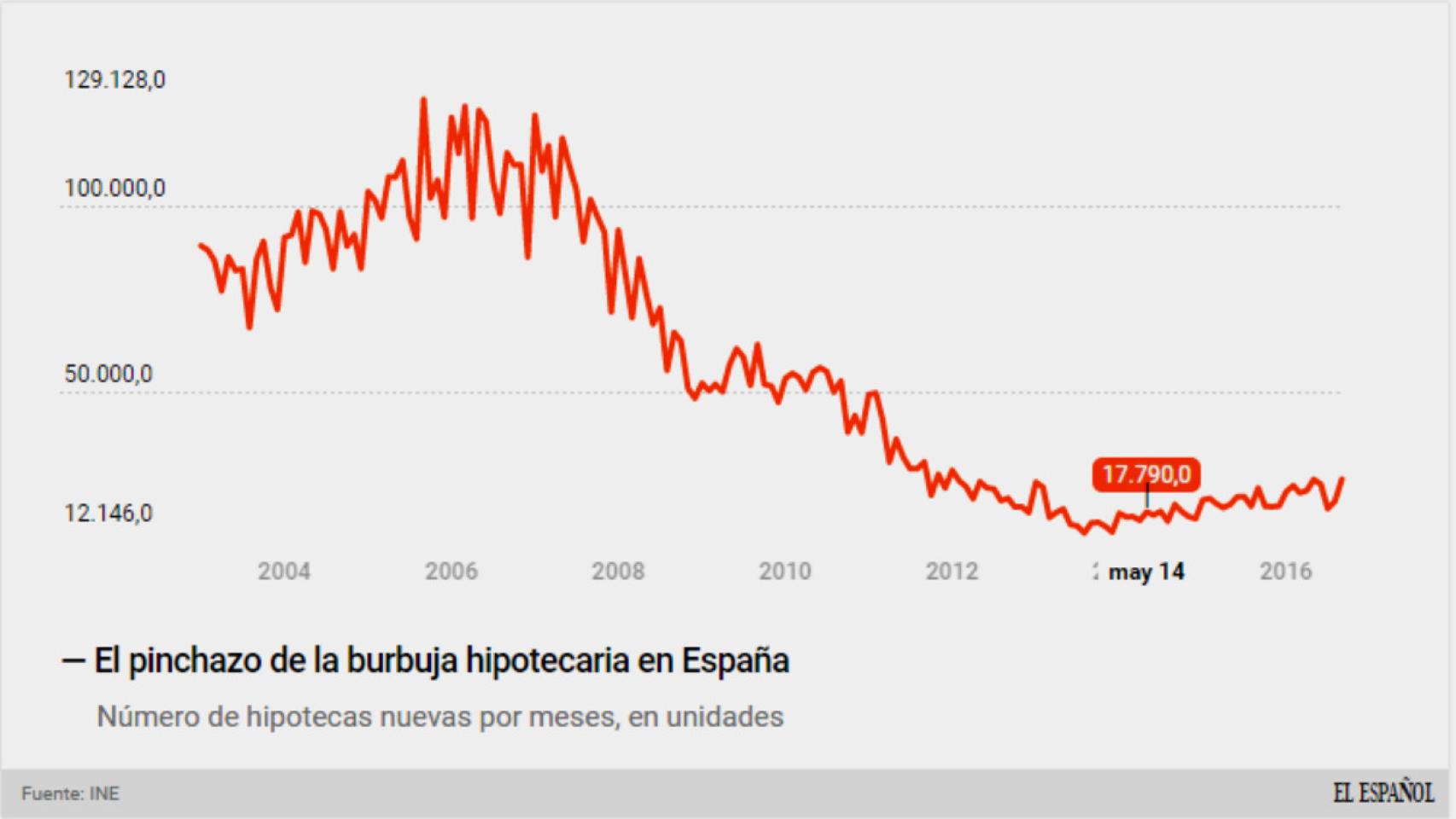

Se trata de un nivel que está actuando como reclamo para la petición de nuevo dinero a los bancos por parte de empresas y particulares, lo que comienza a notarse en los volúmenes de nuevas hipotecas. Hasta septiembre, según la última medición del INE, estos préstamos crecieron un 10% interanual, hasta 26.667 operaciones inscritas, que supone la cifra mensual más alta desde enero de 2012 y el doble que las registradas en agosto de 2013 (apenas 12.400), el punto deprimido tras la crisis financiera.

.

Por comunidades, Madrid y País Vasco destacan con aumentos mensuales del 50% y 40% en esta última medición. Las comunidades autónomas con mayor número de hipotecas constituidas sobre viviendas en septiembre son Comunidad de Madrid (5.086), Andalucía (4.788) y Cataluña (4.631). Las comunidades que presentan las mayores tasas de variación anual son La Rioja (59,6%), Canarias (45,2%) y Cantabria (38,5%). Las comunidades en las que se presta más capital para la constitución de hipotecas sobre viviendas son Comunidad de Madrid (772,0 millones de euros), Cataluña (616,0 millones) y Andalucía (470,1 millones). No obstante, pese a los sustanciales repuntes que presenta el informe, estos números todavía están un 80% por debajo de los máximos anteriores a la crisis, cuando se llegaron a conceder en España hasta 129.000 hipotecas en un sólo mes.

No obstante, el sistema bancario en su conjunto sigue menguando debido a que los menores tipos de interés hacen que, en cada cuota, los hipotecados amorticen más capital (principal) y por tanto reduzcan su deuda con los bancos, es decir, el activo de las entidades. La otra gran consecuencia del actual nivel de tipos es el cambio de sesgo de los nuevos clientes, que perciben que habrá alzas en el precio del dinero y piden cada vez más tipos fijos frente al variable que históricamente ha dominado este mercado.

.

“Es como pagar un pequeño seguro antes de que suban los tipos de interés (...) Un tipo fijo en la situación actual puede salir muy rentable en cuanto suban los tipos, que lo harán con la inflación. No hay que dejarse engañar por cuatro años de inflación baja, sino verlo en perspectiva”, explicaba a este diario en octubre Ignacio de la Torre, economista jefe de Arcano. El miedo a una subida de tipos está nutriendo el margen de los bancos de nuevo, después de varios meses de debate sobre una gran paradoja que no ha llegado a cumplirse: que los bancos paguen a los clientes por endeudarse.