I've been around, seen some things, I slept in dumpsters, got high with kings (Kid Rock)

El pasado sábado un joven lector me comentaba que estaba convencido de que los bancos se benefician de los tipos de interés negativos. “El BCE les paga por prestar”, me decía. “Es un chollo”. Mi lector se sorprendía al ver que los bancos caían en bolsa junto con el anuncio de una bajada de tipos y aumento del programa de recompras.

La realidad es que los tipos artificialmente bajos hunden los beneficios de la banca y, lo que es peor, la capacidad de la misma de sanearse y recapitalizarse.

El “efecto positivo” de que el BCE ofrezca un interés negativo por tomar liquidez (mal llamado “que te pague por prestar”) no llega a 17 puntos básicos en el margen neto de los bancos (NIM, Net Income Margin). Sin embargo, el efecto negativo de la erosión de márgenes por prestar a tipos artificialmente bajos supera los 89 puntos básicos, según Mediobanca y Morgan Stanley, alcanzando una caída de beneficios de hasta el 19% en media para la banca europea, con un aumento del riesgo de impago. Es normal, los tipos ultra-bajos incentivan invertir –y prestar- con mayor riesgo por menor rentabilidad. Con lo cual, se está buscando volver a crear una burbuja de crédito en sectores de riesgo.

Se está exigiendo a la banca prestar con unas condiciones que desincentivan a financiar la economía real pero sostienen a deuda soberana e inversión pública de dudosa rentabilidad. El propio presidente del Banco Popular, Ángel Ron, lo explicaba recientemente. “Las normas exigen mucho capital para dar crédito, sobre todo a las pymes, que son las que crean empleo. Esta situación hunde la rentabilidad de las entidades y así no es posible atraer el dinero de los inversores que, por otro lado, necesitamos para elevar el capital y el crédito”.

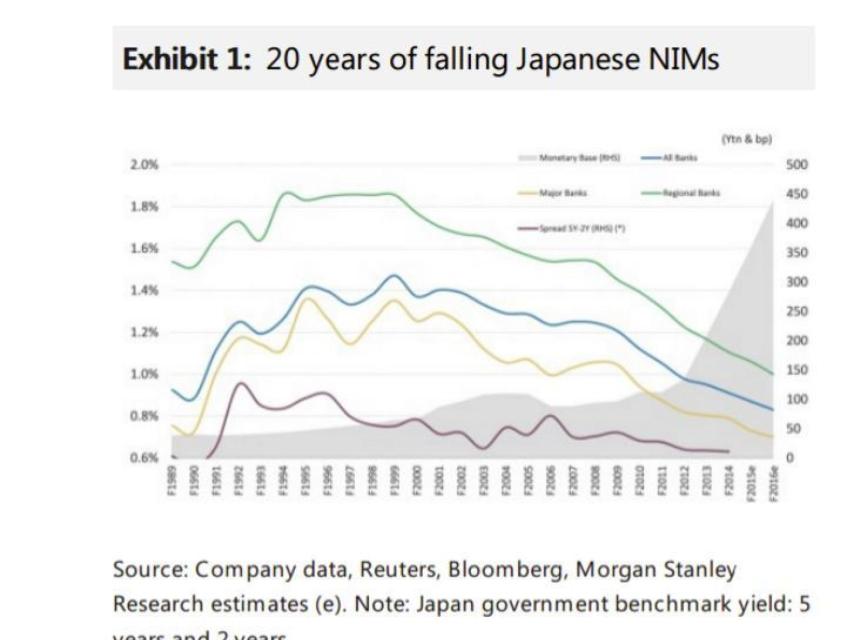

Vean el evidente impacto de la eterna bajada de tipos de interés en Japón en el gráfico cortesía de Morgan Stanley. Como Europa, tras el pinchazo de una burbuja inmobiliaria y de crédito fácil, se acudió a medidas de política monetaria. Seis planes de estímulo, el QE actual es el séptimo, bajadas de tipos –más de 500- y acudir al endeudamiento masivo. Hoy, tras más de dos décadas de crecimiento casi inexistente, la deuda pública supera el 200% del PIB y la subvención encubierta de los tipos bajos ha llevado a dos décadas de caídas de márgenes de los bancos y el estancamiento de la economía. La zombificación de la economía por el incentivo perverso de evitar la caída o quiebra de los sectores ineficientes, sobreendeudados y de baja productividad.

No es lo que busca el BCE, pero es lo que siempre ocurre. Es el problema de estas medidas, siempre se repite el “esta vez es distinto”. Pero Europa y Japón no tienen estructuras muy diferentes. Una población envejecida, unos sectores público y cercanos al gobierno endeudados y de baja productividad, y un aumento constante del esfuerzo fiscal para mantener a esos dinosaurios.

Los tipos artificialmente bajos “zombifican” la economía. Se perpetúan los sectores de baja productividad y se incentiva al sobreendeudamiento, creando una mala asignación de capital generada -sin querer, espero- por los incentivos perversos de sostener el exceso de endeudamiento de estados y la incorrecta asunción de que la solución es aumentar masivamente el crédito tras el pinchazo de una burbuja.

El otro gran peligro de esa zombificación es el aumento de préstamos de difícil cobro encubiertos. Con la eterna refinanciación de sectores de baja productividad, cualquier cambio -por pequeño que sea- del ciclo económico aumenta el riesgo de impago. En los últimos ocho años la deuda global ha aumentado en más de $57 billones y la capacidad de repago se ha reducido a niveles de 2006, según Moody´s.

Forzar el crédito bajando los tipos de interés puede parecer un mal menor. Al fin y al cabo “el banco central sigue apoyando y aunque los márgenes bajen aún hay rentabilidad”, pero es un error. Porque el coste de capital medio -contra el que se mide la rentabilidad de la inversión- no baja tan rápido como el tipo de interés. Al aumentar el endeudamiento medio pero reducir la productividad y perpetuar los sectores zombies “mientras se recupera” la economía, se aumenta la fragilidad del sistema y se reduce el crecimiento potencial. Si encima se “solventa” cargando de tributos a los sectores de alta productividad, no solo no se cambia el patrón de crecimiento, sino que se subvenciona repetir los errores del pasado.

El error de muchos economistas es no cuestionar la medida, crear dinero de la nada y manipular su coste, sino el mecanismo. Y ese error lleva a que se propongan cada vez mecanismos más alucinantes y con peores resultados, como el helicóptero monetario y la mal llamada “teoría moderna monetaria” que es la más antigua del mundo, el inflacionismo. Ni mejora el consumo ni rescata a las familias ni soluciona problemas de productividad. Esconde desequilibrios acentuándolos. Porque el banco central no “regala” dinero. Los bienes y servicios de la economía son los mismos. El que piensa que regala algo debería ver que simplemente está dividiendo la misma riqueza existente en más partes. No la crea.

Al final, la política monetaria es solo una herramienta para solucionar problemas puntuales de emergencia. Cuando se convierte en una excusa para sostener al improductivo a costa del que genera riqueza, el resultado es el mismo de siempre. Y no se solventa con más liquidez y tipos más bajos.