Construcción de urbanizaciones en las afueras de Madrid. Getty Images

España 2008-2016: un país con medio billón menos de crédito

En la era del euro y hasta que estalló la crisis, ladrillo y construcción llegaron a copar más del 58,6% del crédito bancario mientras el de la industria se reducía hasta el 8%. ¿Cómo está España ahora?

España se comió la última uva de 2008 mientras a su alrededor, en lugar de fuegos artificiales, estallaba una inmensa burbuja de crédito. Flashback. Lehman Brothers había quebrado en el otoño de aquel año, secando los circuitos internacionales del dinero; la muy liberal Estados Unidos había nacionalizado el gigante de los seguros AIG con fondos de los contribuyentes; incluso Bernard Lawrence Madoff había sido ya detenido por la inmensa estafa piramidal que él mismo descubrió cuando empezó a bajar la marea del dinero fácil. El mundo crujía y el Gobierno de José Luis Rodríguez Zapatero, negacionista de la crisis durante tantos meses, se plegaba a la realidad y constituía el primer fondo destinado a inyectar liquidez a la banca. Tres meses después intervendrían Caja Castilla-La Mancha.

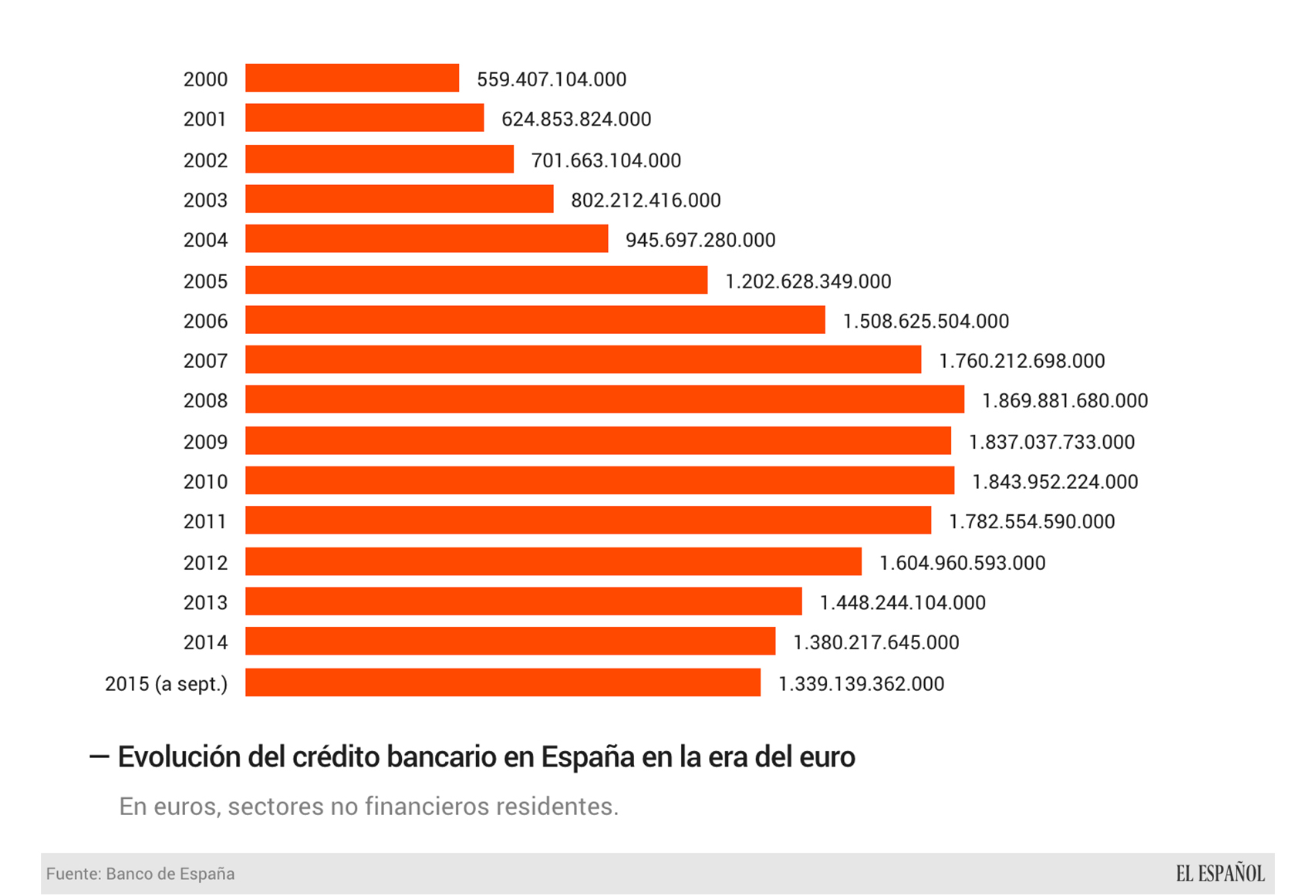

España era una inmensa burbuja de crédito alimentada al calor del euro. La deuda de empresas y familias con las entidades bancarias (es decir, excluida la deuda pública) alcanzaba 1,87 billones de euros a finales de 2008, su techo. Lo que vino después fue un fuerte proceso de desendeudamiento sumado a que el grifo del crédito al sector privado se cerró hasta criar telarañas. Destrucción de empresas, impagos, provisiones, creación del banco malo para rebanar la parte pocha de las antiguas cajas, rescates, más provisiones, otros casi 85.000 millones de euros en activos adjudicados por impago (incluido suelo, edificios terminados y a medio construir)...

Poco a poco y mucho a mucho se fue deshaciendo una parte del monstruo de deuda engendrado por el sistema financiero español, un monstruo que había tenido sus preferencias. Hoy, ocho años después, la deuda bancaria se ha reducido en 530.742 millones de euros (28,3% menos), según las estadísticas del Banco de España. Un bocado al crédito equivalente a más de la mitad de lo que es capaz de producir este país en bienes y servicios en un año (PIB). Si durante los años del boom, el crédito a la industria perdió peso sobre el total en favor del ladrillo, ha sido también el sector inmobiliario y de la construcción el que ha sido borrado con mayor brío del crédito pendiente.

España está enladrillada

A finales de 2008, el sistema bancario español tenía apostado a actividades inmobiliarias el 17% de todo su crédito al sector privado (318.032 millones) y otro 8,1% a la construcción (151.850 millones). Teniendo en cuenta que otro 33,5% estaba entregado a hogares para la adquisición de vivienda (626.620 millones), la banca de este país tenía en la cesta del ladrillo y la construcción el 58,6% de sus activos crediticios, saltándose cualquier principio de prudencia basado en la diversificación.

Hoy la suma de construcción, actividades inmobiliarias y crédito a las familias para adquisición de vivienda equivale al 53,6% de la deuda total con los bancos, una reducción que puede saber a poco con la que se ha liado en ocho años.

Tiene explicación. El saldo vivo del crédito al sector de la construcción en los balances de la banca ha caído un 69,3% desde 2008 (pasando de 151.848 millones a 45.445 millones) y ya sólo representa el 3,4% del total del crédito. La deuda pendiente de las actividades inmobiliarias se ha derrumbado un 57,3% (de 318.032 millones a 135.851 millones), pasando de suponer el 17% del crédito total a representar el 10,1%.

Es la deuda de las familias la que ha aumentado su peso sobre el total (ahora representa el 40,1%), a pesar de haberse reducido en términos absolutos (de 626.620 millones a 536.510 millones). La causa está en que, a pesar de los desahucios, del desempleo y la devaluación salarial, las familias españolas han mantenido su morosidad relativamente a raya (por debajo del 6%) en comparación con lo ocurrido con el sector inmobiliario y el de la construcción (aún por encima del 35%), cuya rápida caída en el impago obligó a drásticos saneamientos en forma de provisiones.

El peso de la industria en el crédito

Otro sector cuyo peso se ha mantenido, aunque ha bajado en términos absolutos, es el de la industria. A cierre de 2008 pesaba un 8,4% sobre el total y a septiembre de 2015 su peso era del 8,2% (con una caída en términos absolutos de 156.140 millones a 109.825 millones). No siempre fue así. La entrada en el euro hizo girar la cabeza hacia este país a los bancos y fondos internacionales, que vieron en la inclusión de España en la moneda única una oportunidad de negocio enorme sin los sustos de las devaluaciones. Por aquel entonces, en el año 2000, el crédito bancario al sector industrial representaba el 14% sobre el total de crédito privado. Desde entonces todo fue menguar.

Ahora se disparan los discursos sobre la necesidad de reindustrializar el país, mientras las casas de estudios vuelven a poner el ladrillo como uno de los sectores de mayor crecimiento en los próximos ejercicios.

La alerta del Banco de España

La tormenta, en apariencia, amaina. El crédito en términos absolutos al sector privado sigue cayendo pero en el último Informe de Estabilidad Financiera del Banco de España, que recoge los datos hasta el primer semestre de 2015, se incluye un hecho relevante: los créditos dudosos menguan ya desde hace más de un año. Tanto en los que deben los hogares (caen un 18,2% entre junio de 2014 y junio de 2015 frente al aumento del 10,9% en el año anterior), como a empresas (caída del 20,7% de dudosos frente al aumento del 3,9% entre junio de 2013 y junio de 2014).

Esta puede ser la foto del fondo de la crisis crediticia. Una imagen plagada de detalles que dan idea de dónde se hinchó con más ansia la burbuja y dónde se redujo de forma más radical.

El saldo vivo del crédito sigue bajando pero a menor ritmo y el crédito nuevo ha empezado a repuntar, tras años de caída. ¿Hay que ser optimistas? Con cautela. "A pesar de que el proceso de desendeudamiento de los hogares y las sociedades no financieras se encuentra en una fase muy avanzada, la deuda de estos sectores sigue estando en registros elevados y aún por encima del promedio de la Unión Económica y Monetaria", explica el último Informe de Estabilidad Financiera del Banco de España.

Cualquier sobresalto entraña sus riesgos. "Un posible endurecimiento de las condiciones de financiación podría afectar significativamente a la economía española, dadas las todavía elevadas necesidades de financiación del conjunto de la nación".