Petróleo.

Petróleo, el próximo cuello de botella para la economía mundial: las petronaciones no están produciendo más

Tras la pandemia, una crisis de suministros y una escalada sin precedentes del gas, la economía mundial podría sufrir cierta escasez de petróleo.

Noticias relacionadas

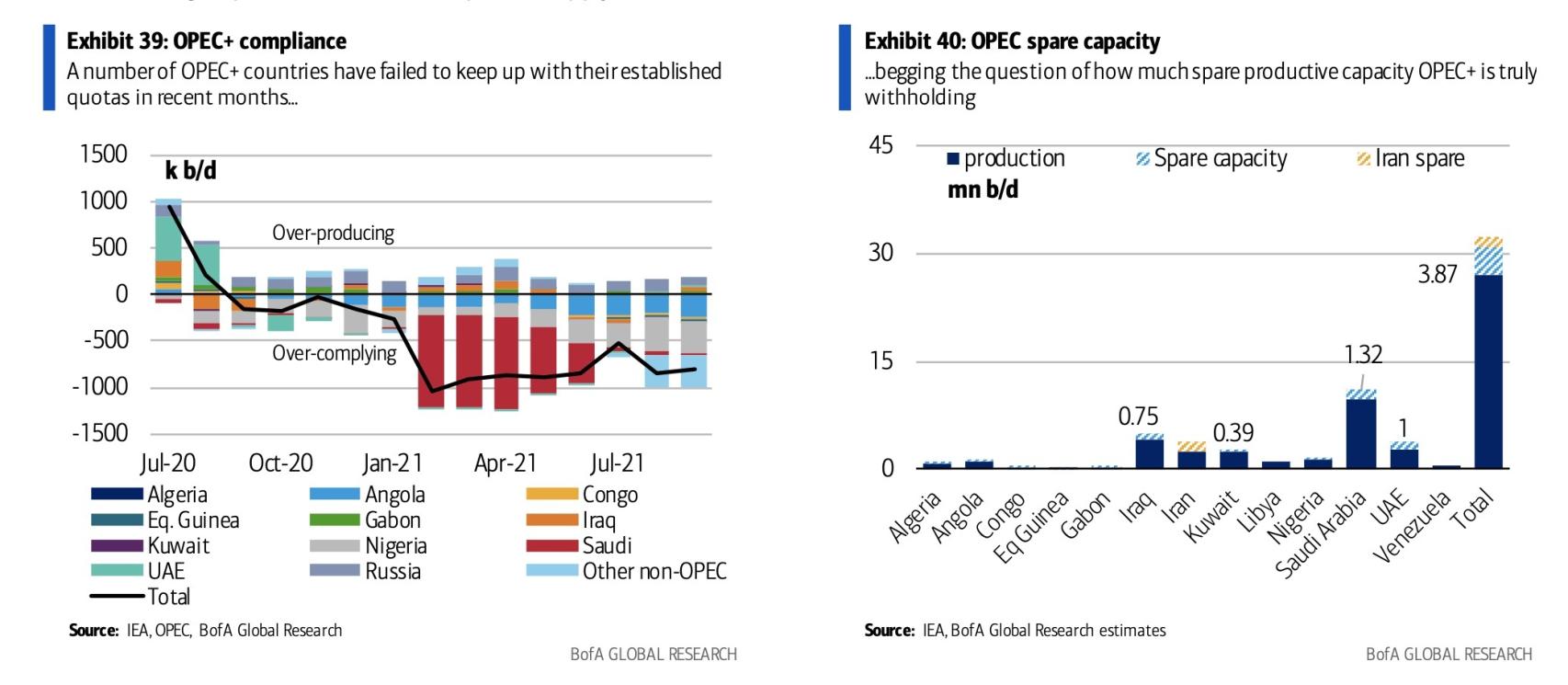

La capacidad de producción de la OPEP+, el cartel más importante de países productores de petróleo, está disminuyendo debido a la falta de inversión. Podría ser una consecuencia de la transición energética. Caen las inversiones de combustibles fósiles mientras que el desarrollo de renovables todavía no es suficiente. Es lo que han advertido expertos de Bank of America (BofA) durante la presentación de su informe 'Perspectivas económicas para este año 2022'. ¿Es el nuevo cuello de botella de la economía mundial?

"Están surgiendo una serie de riesgos de precios al alza y a la baja en el petróleo. Para empezar, nos preocupa que un conjunto de países de la OPEP+, incluidos Angola, Nigeria y el Congo, e incluso Rusia, no hayan logrado mantener sus crecientes cuotas de producción en los últimos meses", ha señalado Francisco Blanch, responsable global de Análisis de Materias Primas y Derivados de BofA.

Por ejemplo, según cuenta la propia OPEP+, la organización mostró un cumplimiento de las metas de producción del 115%. "Varios productores no lograron que los volúmenes de producción volvieran a los niveles acordados previamente. Este desarrollo inusual plantea la pregunta de cuánta capacidad productiva sobrante está reteniendo realmente la OPEP+, y si el grupo podría cubrir un déficit de suministro inesperado".

Evolución de la producción de petróleo. Fuente BofA

Blanch estima que el crudo Brent podría alcanzar los 120 dólares para fines de junio del 2022. En cuanto se reanuden los viajes aéreos y la pandemia esté en su fase final, con la reactivación de la economía, el mundo podría encontrarse con cierta escasez de petróleo, porque los inventarios siguen muy bajos.

Oferta y demanda

Para BofA, un factor que podría hacer que los precios del petróleo colapsen incluso cuando el déficit del mercado comience a desvanecerse en el segundo semestre de 2022 es el bajo nivel de inventarios. Y la trayectoria de la demanda también importa.

"En la actualidad, proyectamos aumentos de la demanda de 3,5 millones de barriles diarios (b/d) y 1,4 millones de b/d en 2022 y 2023, respectivamente, impulsados principalmente por un resurgimiento del consumo en los mercados emergentes a medida que la campaña de vacunación se extiende de las economías desarrolladas al resto del mundo", dice el informe.

En este contexto de aumento de la demanda posterior a la pandemia, "también vemos que la oferta se mantendrá durante los próximos 24 meses. En nuestras estimaciones, los volúmenes que no pertenecen a la OPEP+ aumentarán 360.000 b/d este año y 2 millones de b/d el próximo año, lo que sugiere que el mercado permanecerá relativamente equilibrado si la OPEP+ continúa administrándolo".

Vínculo entre producción de petróleo y empresas del S&P500. Fuente BofA

Entrada del crudo iraní

Es un escenario en el que no se ha integrado Irán, que según BofA, de cambiar, tendrá un efecto en el precio del crudo. "En la actualidad, la OPEP+ ha programado un retorno constante de 400 000 b/d por mes durante los próximos 12 meses. Sin embargo, los planes de la organización no incluyen a Irán, un país que ha estado aumentando la producción en los últimos meses".

Es posible que la esté exportando también a través de canales no oficiales. "Si los barriles iraníes regresan al mercado, el grupo tendría que encontrar una manera de hacerles espacio o simplemente aceptar un precio de crudo más bajo. Desde nuestro punto de vista, un retorno total de los barriles iraníes con un ajuste modesto de la OPEP+ podría reducir de 5 a 10 dólares el barril de nuestras nuevas previsiones para 2022".

Coste de la transición energética

En definitiva, BofA sitúa el precio del crudo para esta década entre los 70 y los 100 dólares el barril, pero avisa: "Dado que los rendimientos de la energía van a la zaga de otros sectores de renta variable, hay que tener en cuenta que no existe un gran incentivo para que las empresas inviertan en nuevos proyectos de hidrocarburos".

"Hoy en día, la mayoría de las empresas de energía están bajo presión para devolver efectivo a los accionistas y evitar cualquier proyecto nuevo".

"Sin embargo, son las señales del mercado de materias primas, en nuestra opinión, las que, en última instancia, provocan cambios en el comportamiento de los inversores. Si los precios a largo plazo suben, muchos inversores podrían cambiar de opinión sobre el gasto de capital en energía". En ese sentido, vale la pena señalar que históricamente los precios del petróleo a más largo plazo han estado estrechamente asociados a los movimientos en la capacidad de producción sobrante.

En definitiva, todos los factores apuntan a una fuente principal de riesgo: las decisiones políticas. La incertidumbre política sobre la oferta y la incertidumbre política sobre la demanda. Si las presiones políticas continúan centrándose principalmente en el lado de la oferta, y no se aborda el lado de la demanda simultáneamente, podría surgir un escenario similar al que se acaba de observar en los mercados mundiales de gas.