Fiebre por la sostenibilidad en las empresas españolas, los criterios ASG están de moda para los fondos de inversión

La inversión en activos de emisiones cero netas crece un 15% cada año desde 2012

Una parte cada vez mayor del capital de inversión se está canalizando hacia activos cuyos objetivos son la lucha contra el cambio climático.

Noticias relacionadas

La sostenibilidad está en el foco de las finanzas. Nadie ya duda de eso, pero el informe de McKinsey Sustainability and Manufacturing & Supply Chain Practices, "Net zero or bust: Beating the abatement cost curve for growth”, le ha puesto cifras. Según sus cálculos, entre 2012 y 2018, la inversión en activos con objetivos explícitos de sostenibilidad creció un 15% al año.

Y en 2018, estas inversiones representaron el 11% de los activos gestionados profesionalmente a nivel mundial. Son datos previos a la pandemia, porque desde la llegada de la crisis sanitaria, la sensibilización de la sociedad por un mayor cuidado del medioambiente ha crecido como nunca.

Pero volviendo a los años previos, el informe también destaca que muchas empresas ya se habían comprometido a lograr importantes reducciones a largo plazo de las emisiones de gases de efecto invernadero. De hecho, muchos se vieron obligados a actuar por sus clientes, inversores y gobiernos.

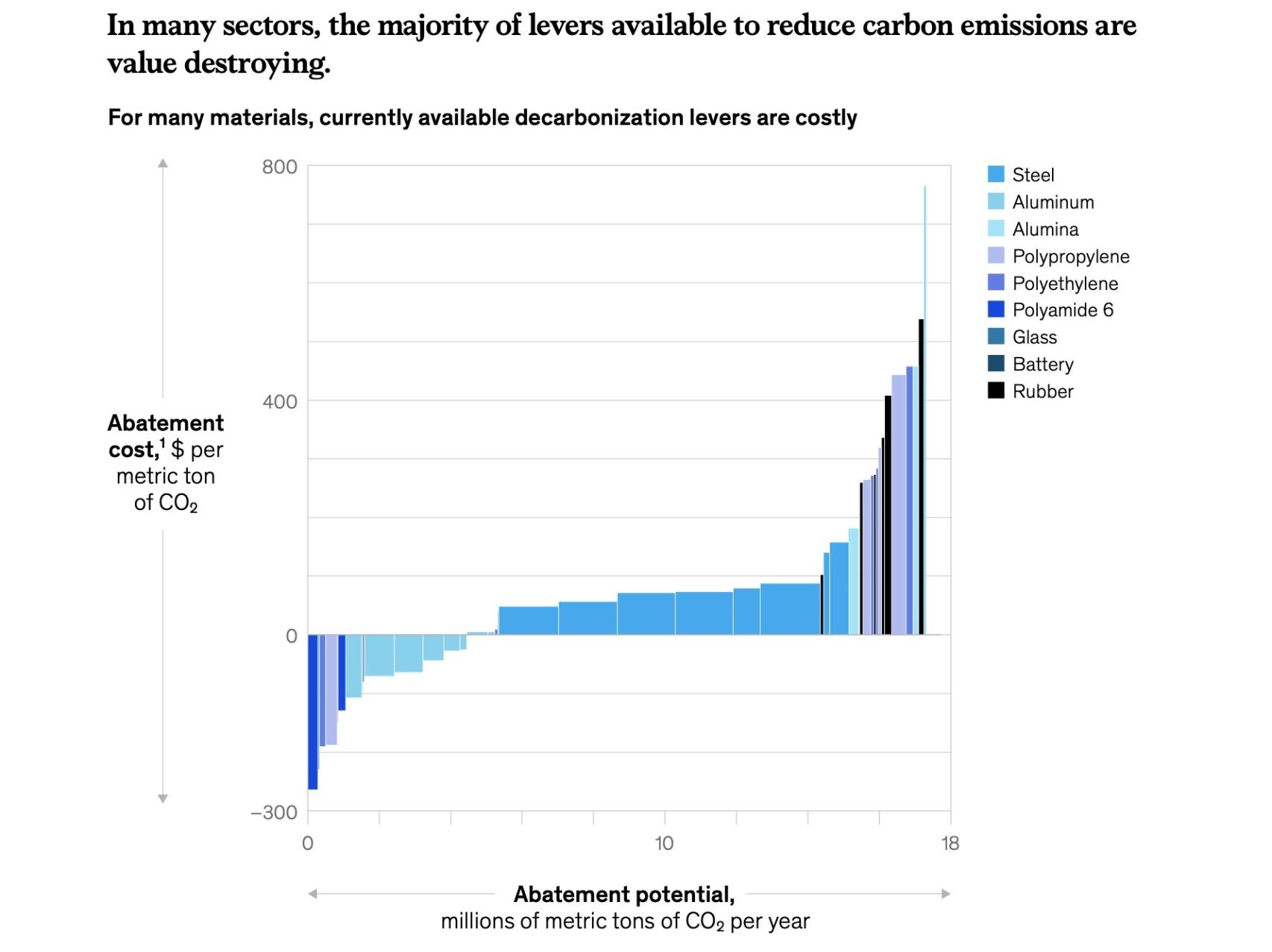

Reducir CO2 es rentable

Para entender este proceso McKinsey señala que hay que encontrar el lado positivo en la reducción de emisiones. Para que el viaje se convierta en creación de valor en lugar de destrucción de valor, las empresas están repensando el 'business as usual'.

Hay que ir más allá de la curva de reducción de CO2, lo que implica una combinación de actividad en todos los ámbitos de la empresa: empoderar al personal de primera línea para impulsar reducciones de emisiones mientras hace importantes apuestas estratégicas a largo plazo en los mercados, las tecnologías y la huella de producción.

"Los líderes empresariales ya nos están diciendo que algunos de sus principales clientes advierten que los contratos futuros dependerán de importantes reducciones de emisiones", asegura la consultora.

En términos más generales, los inversores están cada vez más preocupados por el impacto potencial de los riesgos relacionados con el clima en sus carteras. En enero de este año, BlackRock, el gestor de activos más grande del mundo, pidió a los CEOs de las empresas en las que posee acciones que explicaran cómo planean lograr emisiones netas cero para 2050.

Nivel de descarbonización por sectores

Eficiencia y descarbonización

La descarbonización ya no es una opción. En la mayor parte del mundo, las empresas que quieran sobrevivir más allá de esta década deben comenzar su viaje hacia un escenario de emisiones netas cero.

Y para ello, según el informe, en la práctica implica trabajar en tres frentes a la vez: redefinir el negocio de la descarbonización en las finanzas, construir un sistema integrado de producción de sostenibilidad en la organización y armar una infraestructura para apoyar la innovación táctica en las operaciones.

A partir de ahí, una vez que se ha hecho ese análisis, las empresas podrían querer reevaluar sus carteras existentes, potencialmente deshaciéndose de activos o saliendo de ciertos negocios.

También importa la ubicación de las instalaciones de fabricación de productos. Ahora es importante consumir menos energía y reducir significativamente las emisiones de carbono generadas durante el transporte, lo que significa que hay que estar más cerca del punto de uso final.

Para los productos que consumen mucha energía, la proximidad a nuevas fuentes de materias primas o fuentes de energía con bajas emisiones de carbono puede ser incluso más ventajosa.

Cambio de productos

Las organizaciones pueden optar por cambiar a segmentos de mercado y de productos con menores emisiones. Y pone como ejemplo los materiales de construcción. "Los fabricantes de componentes de construcción a base de cemento podrían migrar hacia alternativas de madera".

A su vez, este sector podría invertir en tecnologías novedosas de reciclaje de plásticos a base de productos químicos. La transición climática creará oportunidades históricas para que las empresas ambientalmente sostenibles creen nuevos mercados, reinventen viejas categorías y se conviertan en imanes para los mejores talentos.

Otro ejemplo son los productores de carne y lácteos, que podrían comenzar a trabajar con nuevas categorías de alimentos derivados de plantas, carne cultivada o fuentes de proteínas basadas en insectos.

En muchas industrias tendrán también que reinventar radicalmente sus procesos. Los sectores de la industria pesada se enfrentan a un esfuerzo de varios años: reducir las emisiones de carbono en casi un 90%, reducir los costes operativos y eliminar los cuellos de botella de los activos existentes.

Importancia de la I+D

Para tener éxito en estos movimientos, las organizaciones querrán trasladar más gastos de I+D a temas relacionados con la sostenibilidad. Tienen espacio para hacerlo. En 2020, el gasto mundial en I+D en tecnologías para combatir el cambio climático se estimó en alrededor de 80.000 millones de dólares (66.470 millones de euros). Eso es menos del 5% del presupuesto de I+D de 1,7 billones de dólares del mundo.

Unilever, por ejemplo, dice que en 2018, sus marcas de Vida Sostenible crecieron un 69 por ciento más rápido que el resto de su cartera. Y para 2030, la reutilización y el reciclaje de plásticos podrían impulsar un crecimiento del fondo común de ganancias de 60.000 millones de dólares (casi 50.000 millones de euros) para la industria química, según el análisis de McKinsey.

Casi 300 grandes empresas se han sumado al nivel más alto de la iniciativa Science Based Targets, por ejemplo, es decir, aumentando la presión sobre los proveedores para que reduzcan sus propias emisiones o se arriesguen a perder negocios.

En definitiva, superar todas estas barreras requerirá una mentalidad de transformación con dos elementos principales. Según señala McKinsey, "más allá de la sala de juntas, las empresas deberán operar a escala, capturando oportunidades de creación de valor a corto plazo al equipar a su personal de primera línea con nuevas habilidades, nuevas herramientas, nuevos procesos y nueva infraestructura".

Mientras tanto, los líderes deberán repensar su posicionamiento estratégico, adaptar sus carteras existentes, identificar las oportunidades de crecimiento que surgen de la disrupción de la descarbonización y hacer grandes apuestas en sus futuros a largo plazo.