Imagen de un centro de datos.

Las dos carreras por comandar la nube pública: cuando los servicios se imponen a la infraestructura

En el mercado de IaaS hay dos ligas, la de la propia oferta de estos despliegues en la nube y la de los sistemas que los sostienen.

Noticias relacionadas

Hablar de la nube, como concepto abstracto, resulta realmente impreciso. Al contrario, este palabro tan de moda es cualquier cosa menos un ente homogéneo, compuesto mas bien de mil y una capas cual cebolla se tratase.

Sin ir más lejos, nos encontramos con las habituales IaaS, PaaS y Saas (infraestructura, plataforma y software como servicio) y con la diferenciación clásica entre pública, privada e híbrida. Pero hay muchas más divisiones dentro de cada una de estas ligas.

Es el caso de la infraestructura como servicio: no sólo constituye un mercado en sí mismo, sino que en su seno hay una carrera a dos velocidades entre los proveedores de esta clase de servicios -valga la redundancia- y aquellos que proporcionan los sistemas necesarios para que existan en última instancia. Una reinvención de la clásica pugna entre lo que se ve y lo que no que redunda en una industria compleja pero apasionante de desentrañar.

Lo que se ve

Comencemos por la parte más cercana a todas las empresas, la que atañe a los proveedores de IaaS más famosos. Hablamos de un segmento de mercado que movió nada menos que 64.286 millones de dólares en 2020. Una cifra, recientemente ofrecida por la firma de análisis Gartner, que supone una tasa de crecimiento respecto al curso anterior de más del 40%. Y sin visos de que vaya a aminorar su marcha.

"Los proveedores de hiperescala continúan construyendo soluciones de 'edge' y nube distribuidas que extienden el alcance de la nube pública a ubicaciones privadas y locales, abordando las necesidades de las organizaciones relacionadas con la soberanía de los datos, la portabilidad de las cargas de trabajo y la latencia de la red", explica al respecto Sid Nag, vicepresidente de investigación en Gartner.

Evolución del mercado de infraestructura como servicio en nube pública entre 2019 y 2020.

No en vano, las propuestas de infraestructura como servicio se han ido haciendo más y más populares a medida que las grandes compañías migraban sus antiguos servidores hacia la nube. Algo que, hasta resolver la compleja casuística y las limitaciones regulatorias de muchas de ellas, no era posible. Ahora, con la mayoría de los nuevos despliegues corriendo directamente en la capa de software como servicio (SaaS), el verdadero impulsor de este nicho de actividad pasa por llevar este concepto de computación hacia los nuevos lares del 'edge computing' y el 'fog computing'.

"La era en que los CIO invertían en IaaS y PaaS de manera discreta terminó hace mucho tiempo. Si bien el mercado de la nube seguirá creciendo, la oportunidad real para los proveedores proviene del crecimiento en los mercados de tecnología adyacentes a la nube, como el 'edge', la 5G y la IA, ya que los CIO buscan invertir en tecnologías que aborden sus casos de uso complejos y emergentes", coincide el analista.

En cualquier caso, un crecimiento del 40% interanual es razón de sobra para un análisis más pormenorizado de quién se está llevando el gato al agua. Y lo cierto es que se trata de una industria muy compacta: el 80% de la facturación por IaaS está concentrada en solo cinco nombres: Amazon Web Services (40,8% de la tarta), Microsoft (19,7%), Alibaba (0,5%), Google (6,1%) y Huawei (4,2%).

La evolución de todas ellas es muy positiva en términos absolutos, fruto de la ebullición que vive esta industria, pero con resultados relativos muy dispares: AWS sigue copando el sector, efectivamente, pero dejándose cuatro puntos de 'market share' en apenas un año; Microsoft mantiene su crecimiento sostenido, Alibaba y Google siguen arañando mercado pero a un ritmo muy inferior al de los de Redmond y destaca sobremanera el resultado de Huawei, que hace solo un curso apenas ostentaba el 1,9% del mercado de infraestructura como servicio.

Lo que no se ve

Eso en lo que se ve, en el mercado más pegado al cliente final y que experimenta los datos más llamativos de crecimiento. Pero existe, como decíamos, una segunda línea de negocio, la relacionada con el 'hardware' (servidores, almacenamiento...) que hace posible la existencia misma de esta industria. Un segmento mucho más maduro, que no distingue entre nubes públicas y privadas, y cuyo crecimiento es igualmente positivo, aunque sin cifras de escándalo.

En esta ocasión optamos por los datos más actualizados de IDC, que muestran una industria que crece a un ritmo del 12,5% interanual si comparamos los primeros trimestres de 2020 y 2021. Para el global de este año, la firma de análisis espera una facturación de 74.600 millones de dólares en la infraestructura dedicada a la nube, a sumar otros 58.500 millones dedicados al 'hardware' destinado a los centros de datos propios (partida que aumenta por primera vez en dos años, aunque sea a una tasa del 2,7%).

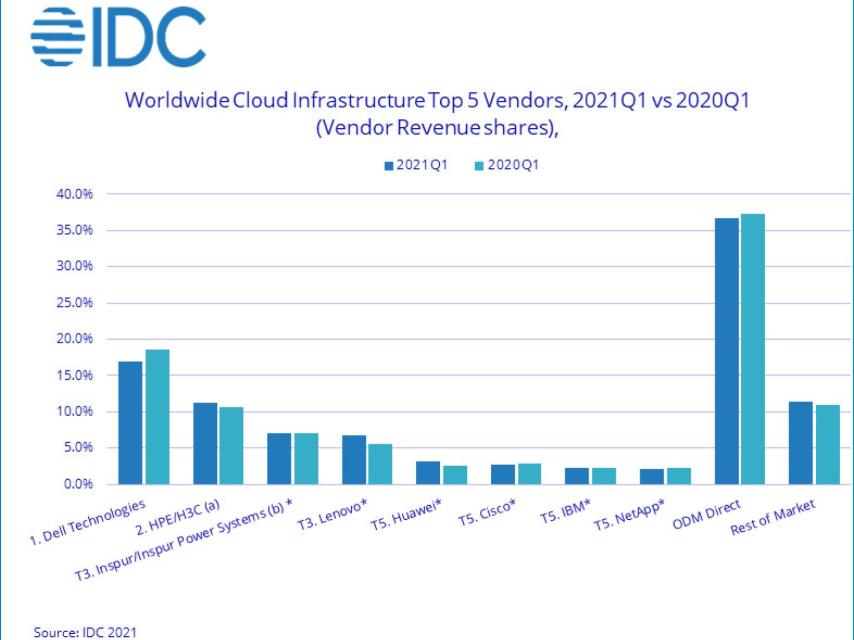

Distribución del mercado de fabricantes de infraestructura (servidores, almacenamiento...) para IaaS.

Como ven es un mercado mucho más amplio que la capa visible, con cifras totales que casi duplican a las de los proveedores finales de servicio. La ya mentada madurez de este segmento como su rol indispensable para que la superficie haga su magia son las principales razones para ello. Si a eso le suman la alta demanda de los proveedores de hiperescala que hemos visto antes y el acopio de sistemas que muchas empresas están haciendo ante la crisis de los semiconductores, nos encontramos ante un escenario idílico para los grandes fabricantes de este segmento.

En estas lides, se reproduce una pugna entre distintos competidores, de nuevo con dos grandes nombres que destacan por encima de los demás: Dell Technologies (fruto de la fusión entre esta marca y EMC) copa el 16,9% de la tarta, por el 11,2% que controla HPE. Notorio es que, a diferencia de lo que le sucede a AWS que pierde poder conforme la industria se consolida, en este caso HPE sí logra incrementar su participación en el negocio. También resultan distintivas, como colofón, las pocas distancias que separan al resto de sus competidores entre sí, con empates técnicos entre Inspur y Lenovo (en torno al 7% de 'market share') o Huawei, Cisco, IBM y NetApp (todos entre el 2% y 3%).

Un nicho de actividad mucho más fragmentado que el de servicios, qué duda cabe, con un crecimiento menor pero una base mucho más amplia y en plena transición de los sistemas dedicados en CPD propios a esa oferta cada vez más amplia y atractiva de IaaS que ofrecen los colosos del mercado 'cloud'.